- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国、欧米との関係悪化、アジアでの感染再拡大に新たな懸念

- Asia Trends

-

2021.05.31

アジア経済

新型コロナ(経済)

米中関係

中国経済

中国、欧米との関係悪化、アジアでの感染再拡大に新たな懸念

~中国国内でも変異株による感染が確認されるなど、内需への新たなリスクが顕在化~

西濵 徹

- 要旨

-

- 足下の世界経済は主要国で新型コロナウイルスの感染収束やワクチン接種により経済活動の正常化が進む一方、新興国で変異株による感染再拡大が広がるなど好悪双方の材料が混在する。中国の新規感染者数は比較的小規模に留まるが、南部で変異株の感染が確認されて局所的に都市封鎖が再開されるなどリスクはくすぶる。ワクチン接種の進展は期待を促す一方で効果には疑問が残る上、ウイルスを巡り欧米との関係悪化も懸念される。「ワクチン外交」の活発化が新興国を舞台に米中対立の深刻化を招く可能性もある。

- 欧米との関係悪化やアジアでの感染再拡大など外需を巡る不透明感が高まるなか、5月の製造業PMIは51.0と前月から▲0.1pt低下している。外需の鈍化懸念に加え、国際商品市況の底入れに伴うコスト増加は中小企業を中心にマインドの重石になっている。他方、ハイテク関連は堅調に推移するなど「K字型」の様相が一段と強まる動きがみられるほか、雇用調整圧力がくすぶるなど内需の足かせとなる動きも続いている。

- 一方で足下では経済活動の正常化や金融市場の活況などを背景に高額消費が活発化する動きがみられるなか、非製造業PMIは55.2と前月比+0.3pt上昇している。ただし、サービス業で頭打ちの動きがみられる一方で建設業の改善が全体を押し上げるなど投資依存体質がうかがえる。さらに、企業マインドは堅調な推移が続くも、非製造業においても雇用調整圧力がくすぶるなど家計消費の回復の足かせとなる状況は続く。

- 今年前半の経済指標(前年比)は昨年の反動で上振れしやすいなか、足下の景気は「踊り場」状況にある上、先行きは外需が重石となる可能性が高い。今年の経済成長率は+8.7%と久々の高成長になると予想するが、年末には過去数年に亘って鈍化傾向を強めてきた水準に収束する可能性に留意する必要がある。

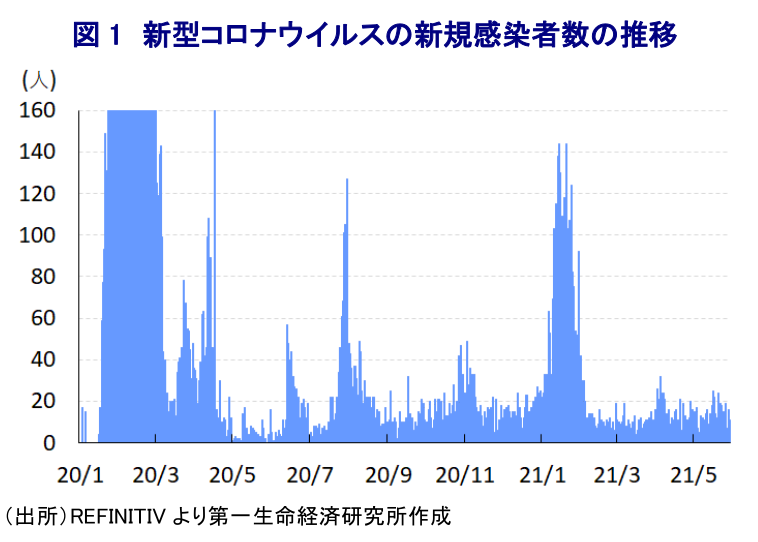

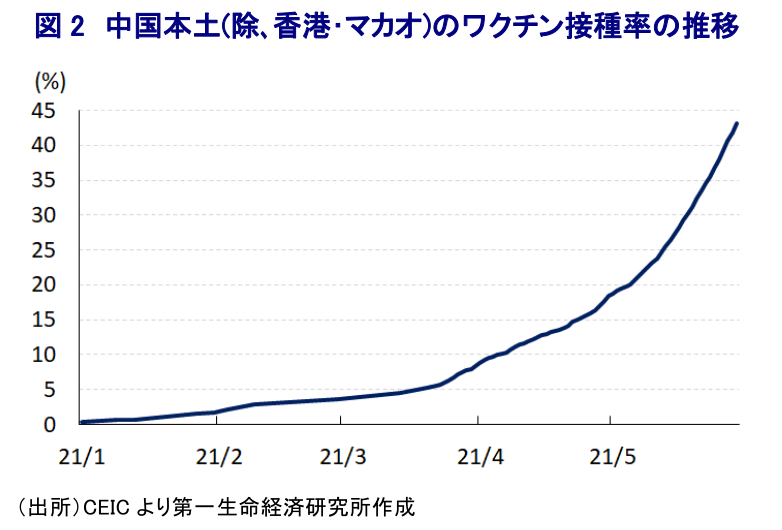

足下の世界経済を巡っては、欧米や中国など主要国において新型コロナウイルス(SARS-CoV-2)の感染が一服している上、ワクチン接種の加速も追い風に経済活動の正常化が図られるなど景気回復の動きが進む一方、新興国を中心に感染力の強い変異株による感染が再拡大して行動制限が再強化されるなど景気に急ブレーキが掛かる動きもみられ、好悪両方の材料が混在する状況にある。なお、アジアにおいてはこれまで感染封じ込めが進むなど、感染対策の『優等生』と称されてきた台湾1 やベトナム2 、シンガポール3 でも変異株による感染再拡大の動きが広がりをみせており、新たな変異株の発生も懸念されるなど周辺国にとってリスク要因となる可能性が高まっている。中国においては、年明け直後に感染が再拡大する動きはみられたものの、当局による感染が確認された地域を対象に局所的な都市封鎖(ロックダウン)の発動に加え、数人の新規感染者数(無症状者を除く)の発見にも拘らず1万人以上を対象に検査を実施するなど『やり過ぎ』とも取れる対策が採られた。さらに、1年のうち最も人が移動する春節(旧正月)連休には地方政府レベルで対策が再強化されるとともに、帰省自粛を呼び掛けるなど人の移動を抑え込むことで感染収束を図った。こうしたこともあり、その後の1日当たりの新規陽性者数は海外からの来訪者を中心に30人未満で推移するなど再び落ち着きを取り戻す展開が続いた。しかし、今月下旬以降は南部の広東省広州市で変異株による感染拡大の動きが確認されたため、一部地域で都市封鎖を再開するとともに全住民を対象に検査を実施するなど、警戒の動きを強めており気の抜けない事態に直面している。他方、中国においては年明け以降に国産ワクチンの接種が開始されており、5月29日時点における累計の接種回数は6.2億回に及んでいる上、接種率(完全接種率(必要な回数を接種した人の割合)と部分接種率(少なくとも1回は接種した人の割合)の合計)も43.14%に達するなど、ワクチン接種の面で大きく先行する国のひとつとなっている。中国製ワクチンを巡っては、WHO(世界保健機関)が今月初めに緊急使用を承認する動きをみせる一方、その効果については不透明とする見方が根強くみられるほか、変異株に対する効能の低さなどが指摘されるなど『特効薬』となり得るかは疑問がある(副反応の発生確率は0.01%程度と公表)。さらに、米国はトランプ前政権並びにバイデン現政権も新型コロナウイルスの起源について、当初の感染拡大の中心地となった湖北省武漢市にあるウイルス研究所(中国科学院武漢病毒研究所)とする可能性を示唆してきたが、足下では英国も同様の見方を示唆している模様であり、様々な面で広がっている米中対立が一段と深刻化する可能性もある(一方でWHOは今年3月、ウイルスはコウモリを起源に別の動物を介して人間に感染が広がったとの見方を示し、研究所からの漏洩は「極めて可能性の低い仮説」と結論付けている)。中国はWHOによる『お墨付き』を背景に『ワクチン外交』を積極化させて中東の『親米国』であるUAE(アラブ首長国連邦)に急接近する動きをみせており、今後はワクチン確保の手間取る新興国が米中対立の新たな舞台に発展することも予想される。

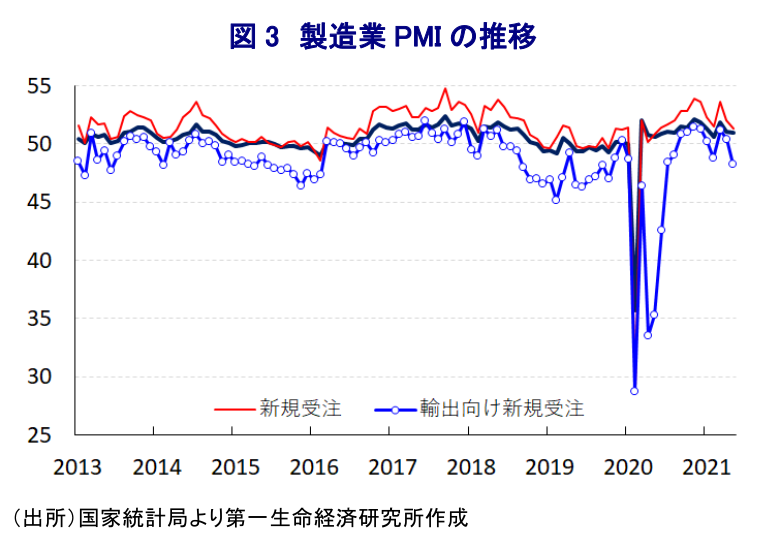

なお、昨年後半以降における中国経済を巡っては、感染拡大の一服を受けた経済活動の正常化の動きに加え、当局による財政及び金融政策を総動員した景気下支え策を背景に固定資本投資をはじめとする内需の底入れが促されたほか4 、欧米など主要国を中心とする世界経済の回復の動きが外需を押し上げるなど5 、投資と輸出が景気回復を促す展開が続いている。なかでも外需の回復は製造業を中心とする企業マインドを下支えすることで景気を押し上げることが期待される一方、このところは中国国内における様々な人権問題(香港や新疆ウイグル自治区などを巡る問題)をきっかけに米国のみならず、欧州諸国との関係にも不透明感が高まっている。さらに、上述のようにアジア新興国において変異株による感染再拡大の動きが広がりをみせており、行動制限が再強化される動きが広がっていることを受けてアジア域内におけるサプライチェーンに悪影響が出るなど、外需を取り巻く環境に不透明感が高まる動きがみられる。こうしたなか、政府(国家統計局、物流購買連合会)が公表した5月の製造業PMI(購買担当者景況感)は51.0と15ヶ月連続で好不況の分かれ目となる水準を上回るも、前月(51.1)から▲0.1pt低下するなど頭打ちの様相を強める動きをみせている。なお、足下の生産動向を示す「生産(52.7)」は前月比+0.5pt上昇するなど生産拡大の動きがみられる一方、先行きの生産に影響を与える「新規受注(51.3)」は前月比▲0.7pt低下している上、「輸出向け新規受注(48.3)」も同▲2.1pt低下して3ヶ月ぶりに50を下回る水準となるなど外需を中心に急速に下押し圧力が掛かっている様子がうかがえる。また、国際金融市場は全世界的な金融緩和を背景に『カネ余り』の様相を強めるなか、世界経済の回復期待を追い風に原油をはじめとする国際商品市況は底入れの動きを強めており、こうした状況を反映して「購買価格(72.8)」は前月比+5.9ptと大幅に上昇して約10年半ぶりの高水準となるなど急速にコスト上昇圧力が強まっている。一方、生産拡大の動きにも拘らず「完成品在庫(46.5)」は前月比▲0.3pt低下するなど在庫が積み上がる状況は避けられており、在庫調整圧力が生産の足かせとなる状況に陥る可能性は低いと見込まれる。ただし、生産拡大の動きも「雇用(48.9)」は前月比▲0.7pt低下するなど雇用調整圧力が強まる動きがみられるなど、企業は雇用拡大に消極的な姿勢を維持している様子もうかがえる。さらに、企業規模別では「大企業(51.8)」や「中堅企業(51.1)」は50を上回る水準を維持する一方、「中小企業(48.8)」は2ヶ月ぶりに50を下回る水準に低下しており、足下のコスト上昇の動きは中小企業に対する圧力となっているとみられる。他方、製造業のなかでは世界的なIT需要を背景にハイテク関連でマインドは上昇傾向を強めるなど、その他の製造業とは対照的な動きをみせており、製造業とひと括りにしてもその内情は『K字型』の様相を一段と強めていると捉えられる。なお、政府は商品市況の高騰を受けて商品市況の監視を強化する方針を発表したほか、価格統制を強化する考えを示すなど、過去数年に亘って市場メカニズムを重視するとしてきた方針の転換を示唆する動きをみせている。企業部門は急激なインフレ圧力に直面するなか6 、こうした動きはインフレ圧力を緩和させる可能性がある一方、商品市況への影響が国際金融市場に波及するリスクもあるなどその一挙一動を注視する必要性は高まっていると判断出来る。

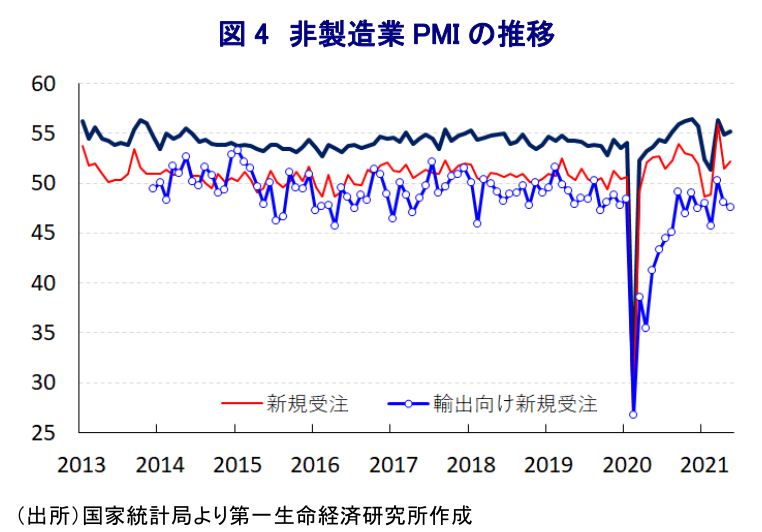

一方、上述したように足下では一部の地域において変異株によるとみられる新型コロナウイルスの感染が再拡大する動きがみられるものの、多くの地域では感染収束が進むとともに経済活動の正常化が進んでいる。さらに、国際金融市場においては『カネ余り』が続いている上、米長期金利の頭打ちを受けて新興国への資金流入の動きが活発化して中国金融市場も折からの金融緩和も相俟って『カネ余り』の様相を強めて株式や不動産といった資産価格は上昇しており、富裕層を中心に資産効果が家計消費を押し上げる動きが出ている。また、海外旅行が制限される状況が長期化するなかで同国南部の海南島をはじめとする観光地においては旅行客数が拡大するなどの動きもみられる。他方、新型コロナウイルスの感染拡大や感染対策を目的とする都市封鎖を受けて調整圧力が掛かった雇用は経済活動の正常化が進んでいるにも拘らず回復は道半ばの状況が続いており、足下では生活必需品を中心にインフレ圧力が顕在化するなど実質購買力に下押し圧力が掛かっていることも相俟って、家計消費の足を引っ張る動きもみられる。このように家計消費を巡る状況は高額消費が活発化する動きがみられる一方、雇用回復の遅れが財布の紐を固くするなど対照的な動きがみられるなど『K字型』の様相を強めているが、家計消費など内需の動向の影響を受けやすい非製造業PMIは55.2と引き続き好不況の分かれ目となる水準を上回るとともに、前月(54.9)から+0.3pt上昇するなど堅調な動きをみせている。足下の商業活動は堅調な推移をみせるなか、先行きに影響を与える「新規受注(52.2)」は前月比+0.7pt上昇するなど内需を巡る状況は改善している一方、「輸出向け新規受注(47.6)」は同▲0.5pt低下するなど対照的な動きをみせており、製造業と同様に欧米諸国などとの関係悪化懸念やアジアなどでの感染再拡大の動きが外需の不透明感に繋がる動きもみられる。なお、業種別では「サービス業(54.3)」は前月比▲0.1ptとわずかに低下する一方、「建設業(60.1)」は同+2.7ptと大幅に上昇して全体を下支えしており、不動産投資やインフラ関連など公共投資の活発化の動きが企業マインドの改善を促している状況は変わっていない。ただし、サービス産業のなかでは経済活動の正常化や高額消費の活発化の動きを反映して小売関連、飲食関連、文化・スポーツ・娯楽関連で改善の動きが進んでいる。その一方、製造業の企業マインドが頭打ちの動きをみせていることを反映してビジネスサービス関連で悪化の動きが顕著になっているほか、世界的なコンテナ船不足などを受けて海運物流関連のマインドも悪化している上、金融をはじめとする資本サービス関連も頭打ちの様相を呈するなど跛行色が鮮明になっている。なお、内需の堅調さを期待する向きを反映して「雇用(48.9)」は前月比+0.2pt上昇しているものの、引き続き50を下回る水準で推移するなど雇用調整圧力がくすぶる状況は変わっておらず、先行きについても家計消費をはじめとする内需の回復の重石となることは避けられないと見込まれる。

今年の中国経済については、年前半の経済指標が昨年前半に過去に類をみないペースで減速した反動で大きく上振れしやすい状況にあり、1-3月の実質GDP成長率は前年同期比+18.3%と過去最大の伸びとなるなど一見すると加速感を強めたようにみえるが、前期比年率ベースでは+2%台半ばに留まるなど『踊り場』状態にあると判断出来る 。その後の企業マインドについては、外需を巡る不透明感が高まっていることを反映して製造業を中心に頭打ちの様相を強める一方、非製造業については建設需要の堅調さや内需の底堅さがマインドを下支えしているものの、昨年の回復局面に比べて勢いの乏しい展開となることは避けられない。よって、4-6月以降の成長率は前期比年率ベースでも大幅な加速は期待しにくく、結果的に前年比ベースでは鈍化傾向を強める可能性が高いと見込まれる。当研究所が今月公表した最新の経済見通しにおいて、今年の経済成長率は年前半の上振れの影響で+8.7%と久々の高成長になるとの見通しを示したが 、現時点においてはこれを据え置く。ただし、上述のように高成長は統計のトリックが大きく影響していることに注意する必要があるとともに、年末にかけては過去数年に亘って頭打ちの展開が続いてきた水準に収束する可能性が高いことを頭に入れておく必要があろう。

1 5月14日付レポート「台湾、感染対策の「優等生」で再拡大リスクが表面化」

2 5月24日付レポート「景気足踏みからの再加速が期待されたベトナムに「変異株」の波到来」

3 5月25日付レポート「シンガポール、「優等生」でも気が抜けない新型コロナ対策の難しさ」

4 5月17日付レポート「中国景気は一段と踊り場となるなか、投資がけん引役の状況は不変」

5 5月7日レポート「中国の外需は引き続き景気を下支えする展開が続く」

6 5月11日付レポート「中国、企業部門が直面するインフレ圧力は一段と厳しい状況に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

関連テーマのレポート

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

台湾中銀、金利据え置き継続も、一部の理事は利上げを主張 ~株価はAI・半導体関連を中心に活況も、金融政策は「M字型経済」の対応に苦慮している~

アジア経済

西濵 徹