- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国当局が打ち出す「買い替え促進策」は内需拡大の切り札になるか

- Asia Trends

-

2024.04.11

アジア経済

米中関係

アジア経済見通し

中国経済

中国当局が打ち出す「買い替え促進策」は内需拡大の切り札になるか

~商品市況は中国の景気回復を先取りも息切れ懸念はくすぶる、「カンフル剤」への期待は難しいだろう~

西濵 徹

- 要旨

-

-

足下の中国経済は供給サイドをけん引役に底入れの動きがみられる一方、外需に底堅さがみられるも内需は力強さを欠くなどデフレが意識される展開が続く。全人代では不動産関連での構造転換のほか、内需喚起に向けた買い替え促進の方針が打ち出された。中銀は今月初めに内需拡大に向けた自動車ローン規制緩和などに動いたが、家計の消費意欲が乏しく、価格競争が激化するなかでその効果は不透明である。

-

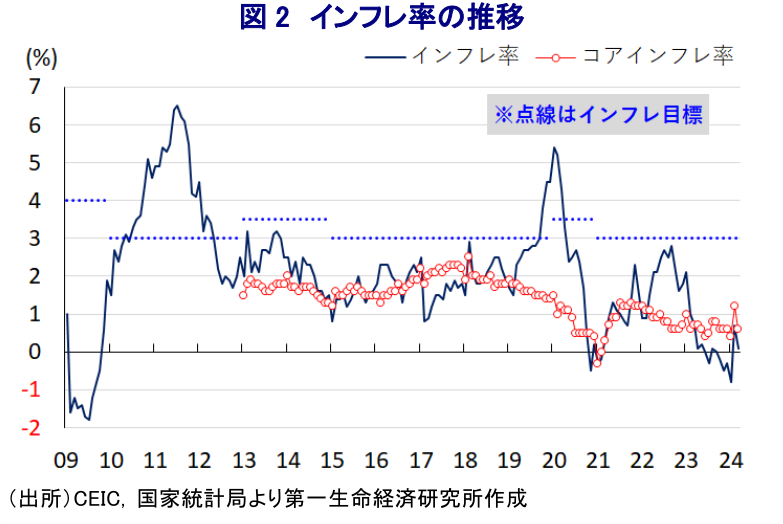

今年は春節連休の時期のズレが統計を狂わせているが、3月のインフレ率は前年比+0.1%と2ヶ月連続のプラスとなるも伸びは鈍化している。前月比も▲1.0%と4ヶ月ぶりの下落に転じており、春節後の生鮮品を中心とする食料品の価格下落が重石となっている。ただし、コアインフレ率も前年比+0.6%に鈍化し、前月比▲0.6%と下落し、財・サービスの両面で幅広くディスインフレ傾向が続いている様子がうかがえる。

-

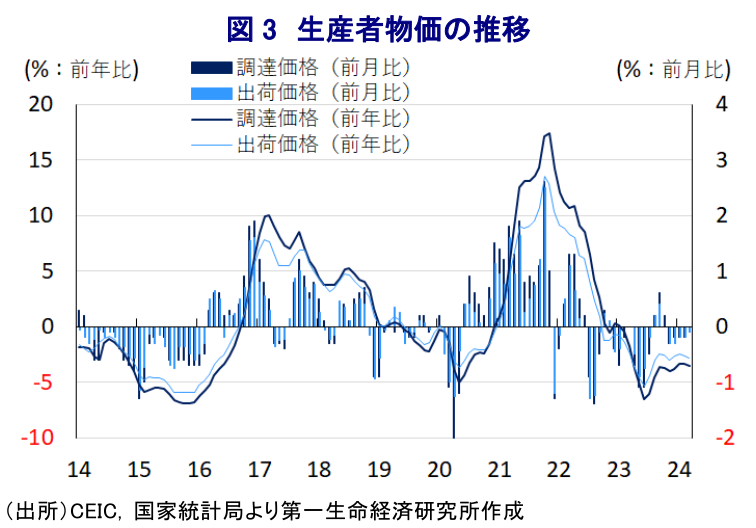

川上の物価に当たる3月の生産者物価も調達価格は前年比▲3.5%、出荷価格も同▲2.8%とともにマイナスで推移しており、川上段階から川中、川下にかけて物価に下押し圧力が掛かる動きがみられる。足下では中国景気の回復期待が商品市況を押し上げる動きがみられるが、需要回復が遅れるなかで状況が一変する可能性はくすぶる。中国当局の「カンフル剤」への過度な期待を抱くことは難しいのが実情と言える。

-

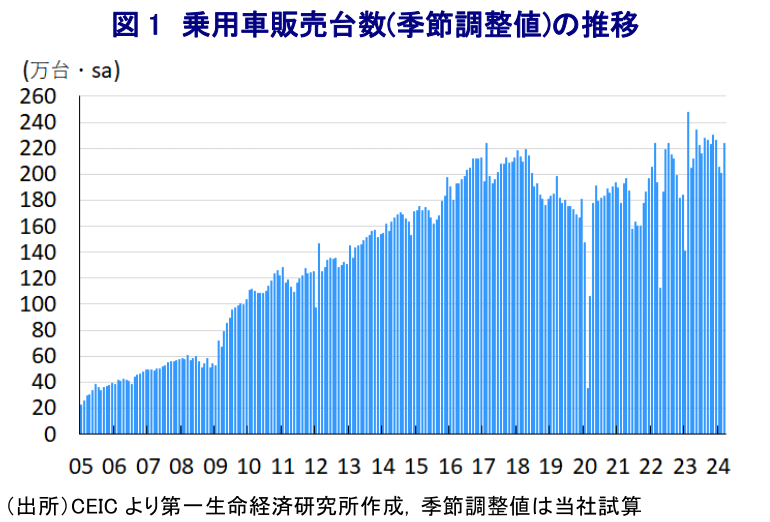

中国経済を巡っては、昨年の経済成長率は+5.2%と政府目標(5%前後)をクリアする一方、名目成長率は+4.6%と6年ぶりに実質ベースの伸びを下回る名実逆転状態となるなど、コロナ禍を経て深刻化する不動産をはじめとする資産デフレの動きをきっかけに本格的なデフレに陥る懸念が高まっている(注1)。他方、足下の景気は底入れの動きをみせているほか(注2)、企業マインドも製造業を中心に改善しているものの(注3)、供給サイドである生産活動は活発化している一方、需要サイドでは輸出に堅調な動きがみられるも家計消費をはじめとする内需は力強さを欠いており、あくまで供給サイドがけん引役である状況は変わらないと捉えられる。こうした事態を受けて、先月実施された全人代(第14期全国人民代表大会第2回全体会議)では、不動産関連で『的を絞った措置』による安定化を図り、『正当な』建設事業を対象に資金提供を行う方針を示すとともに、政府補助による住宅の建設・供給の強化を通じて『新たな発展モデル』の構築に取り組む考えをみせている。さらに、内需喚起に向けて『買い替え』促進の方針を打ち出しており、今月初めに中銀(中国人民銀行)はこうした方針に沿う形で穏健な金融政策を正確且つ効果的に実施することにより、カウンターシクリカル調整に注意を払いつつ内需拡大と信用拡大に努める方針を明らかにしている。具体的には、先月末に公布した通知に基づいて自動車の下取り促進を図るとともに、新車購入に設定している最低頭金比率を撤廃して金融機関が独自に設定出来るようにするほか、金融機関に対して下取りによるローンの繰り上げ返済に対して課している罰則の緩和や廃止を求めるとしている。こうした背景には、2018年初めの当局による自動車ローン規制設定以降は自動車販売が頭打ちしたほか、コロナ禍後は底入れの動きをみせるも依然のような勢いを取り戻せず、足下で早くも頭打ちの兆しが出ていたことが後押ししたと考えられる。ただし、若年層を中心に雇用回復が遅れるなかで家計部門の消費意欲は乏しく、こうした状況を反映して価格競争が激化するなどデフレ圧力が強まり、自動車メーカーの収益を圧迫する展開が続いていることを勘案すれば、一連の対策が奏功するかは極めて不透明と捉えられる。

なお、今年は春節(旧正月)連休の時期のズレが影響して2月のインフレ率は5ヶ月ぶりのプラスに転じるなど、一見すればデフレ圧力が後退しているようにうかがえるものの、時期のズレの影響を除けばマイナス基調が続くなど着実にディスインフレ傾向が強まっていることは間違いないと捉えられる(注4)。こうしたなか、3月のインフレ率は前年同月比+0.1%と2ヶ月連続のプラスとなっているものの、前月(同+0.7%)から伸びは鈍化している上、前月比は▲1.0%と春節連休の影響で上振れした前月(同+1.0%)の反動も重なる形で4ヶ月ぶりの下落に転じるなど頭打ちの動きを強めている様子がうかがえる。春節連休後の需要一服の動きを反映して豚肉(前月比▲6.7%)を中心とする食肉のほか、果物(同▲4.2%)や卵(同▲3.8%)、水産品(同▲3.5%)など生鮮品を中心とする食料品価格に下押し圧力が掛かる一方、昨年末以降の国際原油価格の底入れの動きを反映してガソリン(同+1.1%)をはじめとするエネルギー価格に上昇圧力が掛かるなど、生活必需品を巡る物価の動きはまちまちの様相をみせている。また、食料品とエネルギーを除いたコアインフレ率は前年同月比+0.6%と前月(同+1.2%)から伸びが鈍化しており、前月比も▲0.6%と前月(同+0.5%)から4ヶ月ぶりの下落に転じるなど昨年後半以降の頭打ちの流れが続いている。上述のようにエネルギー価格に上昇圧力が掛かる動きがみられるものの、関連サービス物価の下落を受けて輸送コストに下押し圧力が掛かっているほか、こうした動きを反映して幅広く財価格に下押し圧力が掛かる動きがみられる上、観光(前月比▲14.2%)をはじめとするサービス物価も下振れするなど全般的にインフレ圧力が後退している様子がうかがえる。なかでも自動車をはじめとする様々な分野が過剰生産能力の問題を抱えるなど供給過剰が続くなかで値下げ競争が激化しているほか、EC(電子商取引)サイトにおける価格競争もディスインフレ圧力を増幅させる展開が続いており、雇用回復が遅れるなかで先行きもデフレが意識されやすい状況が続くことになろう。

さらに、川上の段階にあたる3月の生産者物価も購買価格は前年同月比▲3.5%と14ヶ月連続のマイナスで推移している上、前月(同▲3.4%)からマイナス幅も拡大しているほか、前月比も▲0.1%と前月(同▲0.2%)から5ヶ月連続で下落するなど下振れする展開が続いている。昨年末以降の国際原油価格の底入れの動きに加え、国際金融市場においては中国景気の回復期待を先取りする形で非鉄金属など商品市況が底入れするなか、こうした分野で物価が上昇する動きがみられるものの、これら以外の原材料関連の物価は幅広く下振れする展開が続いており、物価上昇圧力が高まりにくい状況にあると捉えられる。こうした状況を反映して出荷価格も前年同月比▲2.8%と18ヶ月連続のマイナスで推移している上、前月(同▲2.7%)からマイナス幅も拡大しているほか、前月比も▲0.1%と前月(同▲0.2%)から5ヶ月連続で下落しており、調達価格の下振れが出荷価格の重石になっている様子がうかがえる。なお、上述のようにエネルギー資源関連や非鉄金属関連で物価上昇圧力が掛かる動きを反映して原材料関連の出荷価格が押し上げられる動きはみられるものの、加工関連など中間財関連の出荷価格は下振れする展開が続いており、こうした動きを反映して消費財価格にも幅広く下押し圧力が掛かる動きがみられるなど、当面は川下の消費者段階の物価にも下押し圧力が掛かりやすい展開が続くと見込まれる。なお、上述した非鉄金属関連などを中心とする国際価格底入れの動きは中国景気に対する過度な楽観が招いていると見込まれる上、先行きは需要回復が遅れるなかでこうした流れが一変する可能性を孕んでいることを勘案すれば、デフレ基調が根強いものとなる懸念はくすぶる。過去にも中国では買い替え促進策が実施されたものの、そうした流れが一巡して反動の動きが出た際には『延命措置』的な対応が採られ続けてきたことを勘案すれば、先行きについても同様の事態となる可能性は十分に考えられるなか、中国当局による『カンフル剤』に過度な期待を抱くことは難しいのが実情であろう。

以 上

注1 1月17日付レポート「2023年の中国経済は「政府目標」をクリアしたものの…」

注2 3月18日付レポート「年明けの中国景気は引き続き「供給サイド」がけん引役となる展開」

注3 4月1日付レポート「中国による「デフレの輸出」の懸念は一段と高まっている可能性も」

注4 3月11日付レポート「中国のインフレ率は5ヶ月ぶりのプラスに転じているものの」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹