- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 年明けの中国景気は引き続き「供給サイド」がけん引役となる展開

- Asia Trends

-

2024.03.18

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

年明けの中国景気は引き続き「供給サイド」がけん引役となる展開

~外需依存を強める一方で内需は力強さを欠き、デフレ懸念に加えて世界経済をかく乱する可能性も~

西濵 徹

- 要旨

-

- 中国で今月開催された全人代では、経済成長率やインフレ、新規雇用者数の政府目標は前年から据え置かれた。他方、足下の景気は供給サイドをけん引役に底入れが進む一方、需要サイドは力強さを欠いて不動産市況は頭打ちするなど資産デフレを機に本格的なデフレに陥る懸念がくすぶる。海外投資を巡っても国家安全保障が優先されるなかで方針に不一致感がある一方、足下の輸出は比較的堅調な動きをみせており、当面の中国景気は外需への依存度を強める推移が続く可能性も予想される。

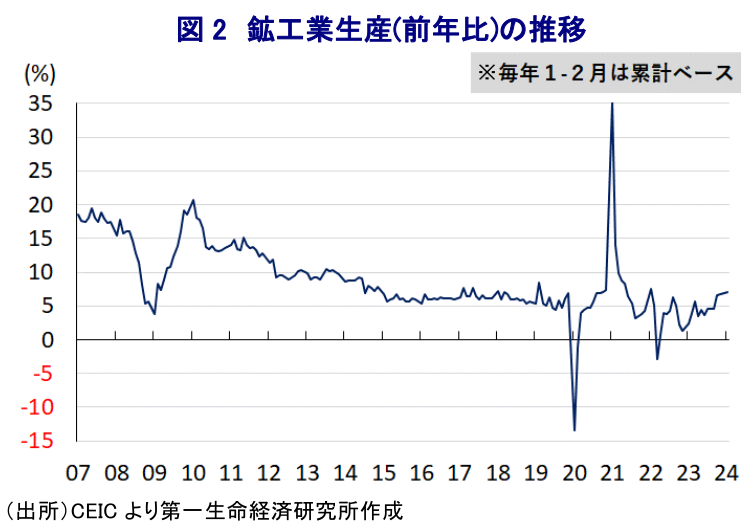

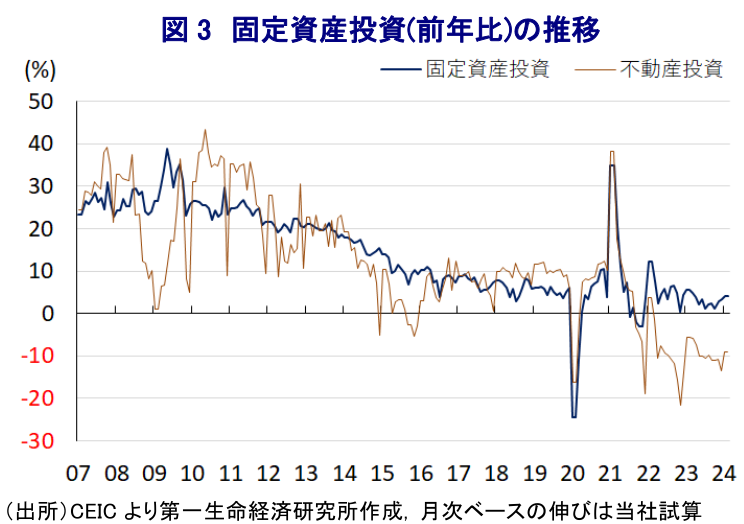

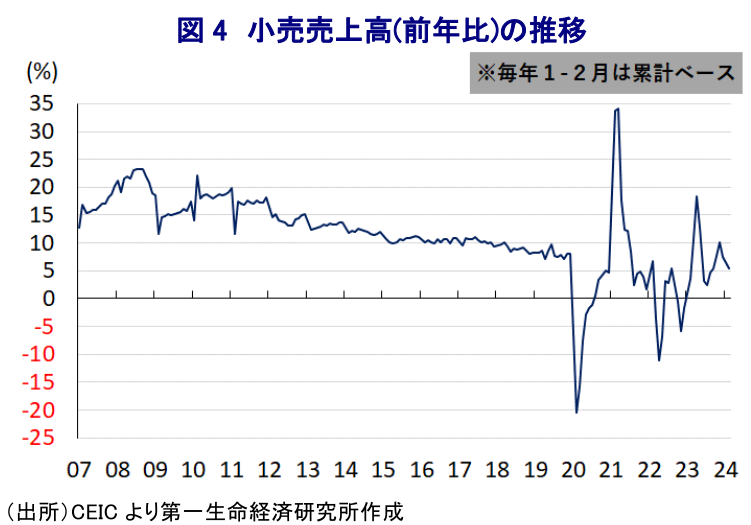

- 外需の堅調さが確認されるなかで1-2月の鉱工業生産は前年比+7.0%と伸びが加速しており、生産活動は底入れの動きを強めている様子がうかがえる。また、1-2月の固定資産投資も前年比+4.2%と伸びが加速しており、インフラ投資の進捗や生産活動の堅調さを受けた設備投資需要が下支えする一方、低迷が続く不動産投資は足かせとなる状況が続く。他方、1-2月の小売売上高は前年比+5.5%と伸びが鈍化しており、雇用環境の悪化により家計消費は力強さを欠く動きをみせている。当局は「中国経済光明論」も追い風に春節需要の好調さを喧伝してきたものの、当局が公表する数字への疑義が生じかねない。当面の中国はデフレ懸念がくすぶる一方、デフレの輸出が世界経済をかく乱する可能性にも注意を払う必要があろう。

中国で今月開催された全人代(第14期全国人民代表大会第2回全体会議)では、今年の経済成長率やインフレ、新規雇用者数などの政府目標はいずれも前年から据え置かれるとともに、財政政策や金融政策をはじめとする政策の総動員により昨年並みの景気下支えが図られる動きが確認された(注1)。他方、足下の中国経済は供給サイドをけん引役に底入れの動きが続いている一方、需要サイドについては内・外需双方に不透明要因が山積しており、昨年の経済成長率は名目ベースの伸びが実質ベースの伸びを下回る『名実逆転』状態となるなどデフレが意識されやすい状況にある。内需については、当局がゼロコロナに拘泥する対応を長期化させた副作用でその後も若年層を中心とする雇用回復が遅れていることに加え、不動産投資に過度に依存した経済構造を有するなかで需要低迷を受けて市況が頭打ちの動きを強めていることも重石となっている。さらに、不動産市況の低迷は不動産を担保に抱える銀行をはじめとする金融セクターの貸出態度に影響を与えるほか、売買収入の低迷が地方政府の財政圧迫要因となるなど、幅広い経済活動の足かせとなる事態を招いている。また、ここ数年の米中摩擦の激化、コロナ禍やウクライナ戦争を機にした世界的な分断の動きも追い風にデリスキング(リスク低減)を目的とするサプライチェーン見直しの動きが広がるなか、中国については反スパイ法(反間諜法)改正や治安管理処罰法改正などを理由に中国に進出する外資系企業や中国に居住する外国人を巡る環境は厳しさを増していることも重なり、対内直接投資は下振れしている。なお、全人代では海外からの投資誘致を加速させるべく、製造業を対象にすべての投資規制の撤廃や民間投資の参入を呼び掛けるなどの姿勢を示す一方、習近平氏自身は製造業の自立自強を目的にサプライチェーンの強化や産業高度化に取り組むなど国家安全保障を軸に据える姿勢をみせるなど、経済運営を巡る方針に不一致感がうかがえる動きもみられる。こうした状況ながら、足下の輸出の動きは底入れの動きを強めている様子が確認されており(注2)、全世界的にインフレ懸念がくすぶるなかで価格の低い中国製品に対する需要が高まりやすくなっていることに加え、先行きにおいて米中摩擦の一段の激化が懸念されるなかで輸出が押し上げられていることが影響しているとの見方がある。その意味では、当面の中国景気は外需への依存度を強めやすい傾向にあると捉えることが出来る。

上述のように足下の外需の底堅さも追い風に、1-2月の鉱工業生産は前年同月比+7.0%と昨年12月(同+6.8%)から伸びが一段と加速するなど底入れの動きを強めている様子が確認されている。単月ベースの前月比も1月(+1.16%)も2月(+0.56%)と2ヶ月連続で拡大している上、昨年1月(+0.64%)も2月(+0.41%)と比較しても拡大ペースが加速しているほか、ともに昨年12月(+0.52%)を上回るなど底入れの動きを強めている様子がうかがえる。よって、足下の景気は供給サイドをけん引役に底入れが続いていると捉えられる。分野別では、鉱業(前年比+2.3%)は力強さを欠くものの、製造業(同+7.7%)の生産が底入れの動きを強めているほか、ハイテク関連(同+7.5%)も堅調な動きをみせるとともに、冬場のエネルギー需要の高さを反映して電力・熱・ガス・水道供給関連(同+7.9%)の生産は全体を上回る伸びとなるなど、幅広く経済活動が活発化している様子がうかがえる。製造業のなかでは、コンピュータ・通信機器・電子機械関連(前年比+14.6%)の生産が活発化しているほか、こうした動きに関連してゴム・プラスチック関連(同+13.1%)や非鉄金属加工関連(同+12.5%)、化学原材料関連(同+10.0%)など素材・部材に関連する分野の生産も底入れの動きを強めている。これら以外にも鉄道・造船・航空宇宙関連(前年比+11.0%)や自動車関連(同+9.8%)などで全体を上回る伸びが確認されるなど、外需に関連する分野や当局による補助金などを通じた支援対象の分野が幅広く活況を呈している様子がうかがえる。一方、当局は昨年末以降に景気の下支えを目的にインフラ投資の拡充や進捗の促進を図る動きをみせているものの、これらに関連する分野では鋼材(前年比+7.9%)や板ガラス(同+7.7%)の生産は堅調な動きをみせるも、粗鋼(同+1.6%)や銑鉄(同▲0.6%)、セメント(同▲1.6%)の生産は力強さを欠く推移をみせている。これはインフラ関連で需要拡大が期待される一方、不動産投資の低迷の動きに反転の兆しがみられない展開が続いていることが影響しているとみられる。

インフラや不動産投資に関連する財の生産活動は投資の動きに連動しているとみられるなか、1-2月の固定資産投資は前年同月比+4.2%となり、昨年通年(同+3.0%)の伸びから加速しているほか、当研究所が試算した単月ベースの昨年12月(同+3.3%)から伸びが加速しており、足下の投資活動は底入れの動きを強めていると捉えられる。また、単月ベースの前月比も1月(+0.24%)、2月(+0.88%)と2ヶ月連続で拡大している上、昨年12月(▲0.25%)から拡大に転じているなど年明け以降の投資活動は底入れしている。実施主体別では国有企業(前年比+7.3%)が全体を大きく上回る伸びをみせるなど、インフラ投資が活況を呈している動きがうかがえる。一方、民間投資(同+0.4%)は引き続き力強さを欠く推移が続いており、投資活動を巡る動きは依然として『国進民退』色を強めている様子がうかがえる。種類別では建設関連(年初来+4.3%)が底堅い動きをみせているほか、設備投資関連(同+17.0%)の旺盛な動きが全体を押し上げているほか、分野別では鉱業部門(同+14.4%)や製造業(同+9.4%)などで設備投資需要が堅調に推移しており、上述のように足下の生産活動の活発さが投資活動を押し上げている様子がうかがえる。他方、1-2月の不動産投資は前年同月比▲9.0%と引き続き前年を下回る伸びで推移しているものの、昨年通年(同▲9.6%)や昨年12月単月の試算値(同▲13.6%)からマイナス幅は縮小しており、頭打ちの続いた展開に変化の兆しが出ている可能性はある。ただし、このように投資活動が弱含みする展開が続いている背景には、1-2月の新築不動産販売(床面積ベース)が前年比▲20.5%と昨年12月単月の試算値(同▲23.0%)からわずかにマイナス幅は縮小するも、依然として前年を大きく下回る水準に留まるなど需要が力強さを欠く推移をみせていることが影響している。さらに、需要の弱さを反映して不動産関連の景況感指数は1月(92.40)、2月(92.13)と低下傾向に歯止めが掛からない上、昨年12月(93.34)と比較しても一段と水準が切り下がっていることを勘案すれば、不動産市場を取り巻く環境は悪化の度合いを強めていると捉えられる。昨年末以降は地方政府レベルで需要喚起に向けた規制緩和の動きが広がっているほか、年明け以降も中銀(中国人民銀行)が住宅ローンに連動する5年物LPRの引き下げを決定するなどの動きがみられるものの(注3)、足下の雇用環境は厳しい状況が続くなかで需要拡大に繋がっていないと捉えられる。

1-2月の調査失業率は5.3%と昨年12月(5.1%)から0.2pt悪化するなど雇用環境に不透明感がくすぶる状況が続くなか、1-2月の小売売上高(社会消費支出)は前年同月比+5.5%と前月(同+7.4%)から伸びが鈍化するなど頭打ちの動きを強めている。単月ベースの前月比も1月(+0.17%)、2月(+0.03%)と拡大しているものの、昨年12月(+0.25%)と比べて拡大ペースは小幅に留まるなど、春節(旧正月)連休における家計消費は力強さを欠く推移が続いたものと捉えられる。さらに、昨年末以降の同国においては「中国経済光明論」に基づく形で宣伝部門を総動員して経済への楽観論を高らかに喧伝する旨の方針が示されており、春節に関連する経済指標は軒並み良好である旨の数字が並んできた(注4)。しかし、月次ベースの前月比は昨年の1月や2月と比較しても勢いを欠く様子がうかがえることを勘案すれば、当局が公表する様々な数字に対して疑念を抱かざるを得ないのが実情であろう。なお、種類別では春節連休の時期が影響する形で外食関連(前年比+12.5%)は活況を呈する動きがみられるほか、食品関連(同+9.0%)、たばこ・アルコール関連(同+13.7%)、娯楽関連(同+11.3%)などで軒並み高い伸びが確認されている。また、当局による普及を目的とした電気自動車(EV)などへの補助金政策や自動車メーカーが春節商戦に向けて値引きに動いたことも重なり、自動車関連(前年比+8.7%)も堅調な動きをみせているほか、通信機器(同+16.2%)に対する需要も旺盛な動きをみせている。一方、こうした動きの反面で衣類(前年比+1.9%)や化粧品(同+4.0%)といった日用品のほか、宝飾品(同+5.0%)などに対する需要は頭打ちの動きを強めているほか、住宅需要の弱さを反映して建材(同+2.1%)や家具(同+4.0%)など耐久消費財に対する需要も力強さを欠くなど、需要を喰いあっている様子がうかがえる。2月のインフレ率は春節の時期のズレが影響する形で5ヶ月ぶりのプラスに転じるも、春節に関連する要因を除けばディスインフレ基調が続いている状況は変わらないなど家計消費の弱さを示唆する内容となっていたものの(注5)、足下の家計消費の動きはこうした状況を反映したものと捉えられる。よって、先行きの中国は需給ギャップが生じることによるデフレ懸念がくすぶる状況が続くほか、デフレの輸出の動きが世界経済をかく乱させる可能性にも注意する必要があると考えられる。

注1 3月5日付レポート「2024年全人代開幕、政策の司令塔はいよいよ政府から党中央へ」

注2 3月7日付レポート「中国当局の外資への対応はどのようになるのか」

注3 2月20日付レポート「中国人民銀行、予想を上回る利下げで不動産下支えに舵も、その効果は如何に」

注4 3月1日付レポート「中国、今年の春節は本当に「コロナ前」をうかがうものとなったか?」

注5 3月11日付レポート「中国のインフレ率は5ヶ月ぶりのプラスに転じているものの」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

関連テーマのレポート

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹