- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気は一段と踊り場となるなか、投資がけん引役の状況は不変

- Asia Trends

-

2021.05.17

アジア経済

新型コロナ(経済)

原油

中国経済

中国景気は一段と踊り場となるなか、投資がけん引役の状況は不変

~当局の認識は些か楽観に振れ過ぎており、課題に真正面から取り組む必要性は高まろう~

西濵 徹

- 要旨

-

- 足下の世界経済は主要国で新型コロナウイルスの感染収束により景気回復が進む一方、新興国で変異株による感染再拡大が景気の重石となる懸念が出ている。他方、国際金融市場はカネ余りとなるなか、世界経済の回復期待も追い風に活況が続いてきたが、足下では方向感が不透明となっている。ただし、中国金融市場はカネ余りが続くなかで資産価格は堅調に推移しており、資産効果は景気を下支えすると期待されるが、雇用回復が遅れるなかで内需の跛行色が鮮明になるなど、二極化が進んでいる様子もうかがえる。

- 今年前半の中国の経済統計は前年比ベースで大幅な上振れが見込まれるが、4月の鉱工業生産は前年比+9.8%に鈍化しており、小売売上高も同+17.7%とともに鈍化するなど頭打ちしている。固定資本投資も年初来前年比+19.9%と鈍化しているが、前月比では固定資本投資が高い伸びをみせるなど景気をけん引役している。不動産投資の堅調さが投資を下支えする動きもみられるなど、当局は難しい対応を迫られている。

- 国家統計局は足下の景気動向及び先行きの見通しについて比較的楽観的な見方を示すが、喫緊の課題から目を逸らす動きもみられるなど、問題に真正面から取り組む必要性は一段と高まることは避けられない。

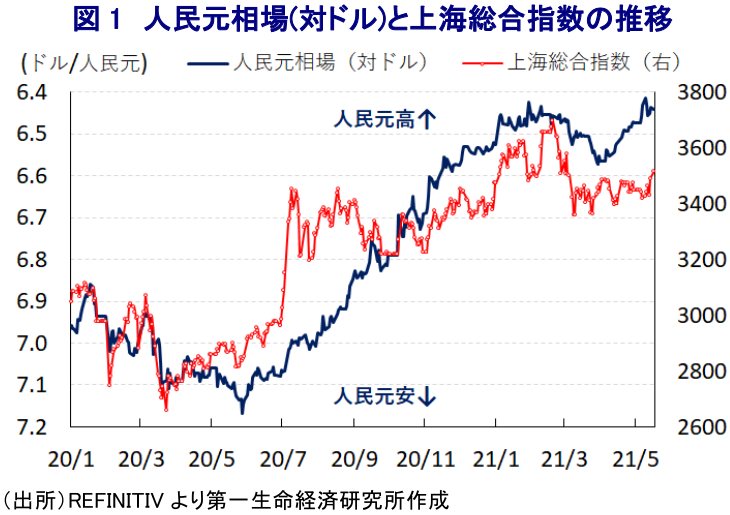

足下の世界経済を巡っては、主要国を中心に新型コロナウイルス(SARS-CoV-2)の感染抑制が進むとともに、ワクチン接種の進展も追い風に景気の底入れが期待される動きがみられる一方、新興国を中心に感染力の強い変異株により感染が再拡大しており、感染対策を目的に行動制限を再強化する事態に追い込まれるなど景気への不透明感が高まる動きもみられる。他方、国際金融市場においては全世界的な金融緩和や財政出動の動きも追い風に『カネ余り』の様相が一段と強まるなか、上述のように主要国を中心とする世界経済の回復期待を背景に活況を呈する展開が続いてきた。ただし、足下では米国の景気回復ペースへの過度な期待が後退する動きがみられる一方、一時的な要因が影響している可能性はあるものの、インフレ率が加速して実質金利が低下する動きもみられるなど、米FRB(連邦準備制度理事会)の政策運営に対する見方に不透明感が出ており、国際金融市場の行方に影響を与えることが懸念される。中国金融市場については、国際金融市場の動揺による悪影響に加え、国際商品市況の上昇を背景に企業部門を中心にインフレが懸念される動きが強まっているものの 1、中国国内における感染収束に伴い経済活動の正常化が進むなど業績改善への期待が強まっているほか、国際金融市場における米ドル高圧力の一服も追い風に人民元相場は底堅い推移が続くなど資金流入の動きが強まっているとみられる。このように足下の中国金融市場はカネ余りの様相を強めていることを受けて、4月の主要70都市の新築住宅価格は前年同月比+4.8%と前月(同+4.6%)から伸びが加速しており、前月比も+0.6%と前月(同+0.5%)から上昇ペースも加速するなど底入れの動きを強めている。なお、共産党及び中国は3月に開催した全人代(第13期全国人民代表大会第4回全体会議)において不動産価格の安定を重視する姿勢をみせたほか2、地方レベルを中心に不動産投機の取り締まりを強化する動きをみせているものの、価格の上昇ペースは加速の度合いを強めている。こうした資産価格の上昇は、富裕層や資産保有者を中心に資産効果が財布の紐を緩めると期待されるものの、足下では生活必需品を中心に物価上昇圧力が強まるなど家計部門の実質購買力に下押し圧力が掛かる一方で雇用を巡る状況には不透明感が残るなど3 、家計消費の動向に跛行色が一段と強まることも予想される。足下の中国経済については、上述のように主要国を中心とする世界経済の回復の動きが外需を通じて景気を下支えする展開が続いているものの 4、年明け以降の景気は事実上『踊り場』状態を迎えるなかで 5 、内需を巡る不透明感は景気のさらなる重石となることが懸念される。

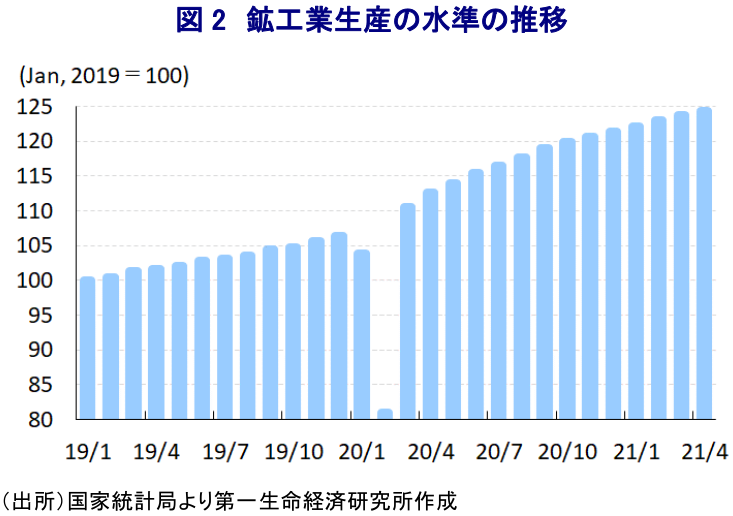

今年前半の経済指標は、昨年は新型コロナウイルスの感染拡大を受けて封じ込めを目的に都市封鎖(ロックダウン)が実施されるなど、幅広い経済活動が制約されたことで大きく下振れした反動で上振れしやすい環境にあるなか、4月の鉱工業生産は前年同月比+9.8%と前月(同+14.1%)から伸びが鈍化するも引き続き高水準で推移している。なお、季節調整値ベースの前月比は+0.52%と前月(同+0.60%)からわずかに拡大ペースが鈍化しており、生産活動は一段と頭打ちの様相を強めていると判断出来る。上述のように今年前半の伸び率は大きく上振れする傾向があるなど実態と大きく乖離している可能性に注意する必要があるものの、政府による普及促進に向けた補助金政策も追い風に新エネルギー車(前年比+175.9%)の生産は大きく上振れしている一方、商用車をはじめとする自動車販売が頭打ちの動きをみせていることを反映して自動車の生産には下押し圧力が掛かっている。一方、政府が主導する産業政策(中国製造2025)の対象分野である産業ロボット(前年比+43.0%)や半導体をはじめとする集積回路(同+29.4%)、マイコン(同+13.5%)などは軒並み生産全体を上回る伸びで推移するなど、政策的な支援が生産を下支えする動きがみられる。さらに、政府は今年もインフラ関連をはじめとする公共投資の拡充により景気下支えを図る姿勢を維持しており、この動きを反映して粗鋼(前年比+13.4%)や鋼材(同+12.5%)のほか、板ガラス(同+15.9%)、非鉄金属(同+11.6%)なども生産全体を上回る伸びで推移しており、セメント(同+6.3%)の伸びは全体を下回るものの、生産量そのものは昨年11月以来の水準となるなど底入れの動きを強めている。また、経済活動の動向を反映しやすい発電量(前年比+11.0%)は底堅い動きをみせているものの、太陽光発電(同▲6.4%)で落ち込む動きがみられるなかで、火力発電(同+12.5%)によって下支えされる動きがみられるなど、習政権が掲げる2030年を目途とする『カーボン・ニュートラル』の道筋は容易でない様子もうかがえる。

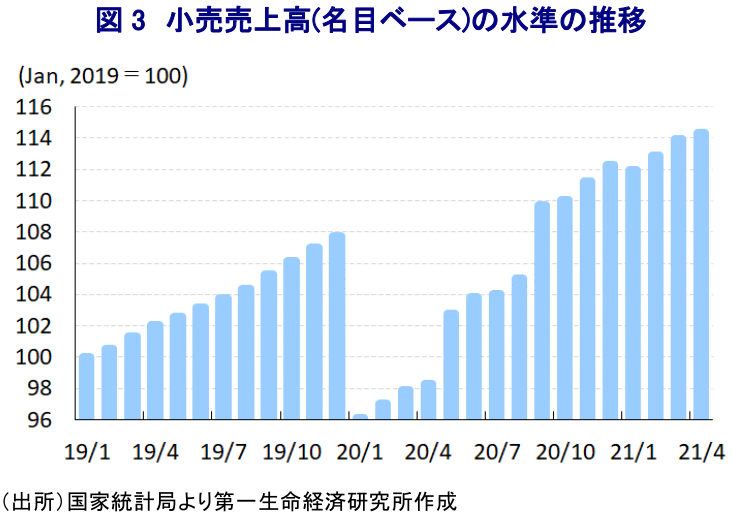

他方、雇用回復の動きが依然として遅れている上、年明け以降は一部の地域で新型コロナウイルスの感染が再拡大したことで、都市封鎖の再開などによる行動制限の再強化が家計消費の重石となる動きがみられたものの、昨年の反動で前年同月比ベースの伸びが大きく上振れした小売売上高(名目ベース)は、4月は+17.7%と高い伸びが続いたものの前月(同+34.2%)から大幅に伸びが鈍化している。なお、足下では生活必需品を中心に物価上昇圧力が高まる動きがみられるなか、物価の影響を除いた実質ベースの伸びも+15.8%と前月(同+33.0%)から大きく伸びが鈍化している。季節調整値(名目ベース)に基づく前月比も+0.32%と前月(同+0.94%)から拡大ペースが大きく鈍化するなど頭打ちの動きを一段と強めている上、物価の動きを勘案しても拡大ペースは頭打ちの様相を強めていることが明らかになるなど、底入れが期待された家計消費は踊り場状態にあると捉えることが出来る。感染収束が進んだことで足下では経済活動の正常化が図られている上、多くの日常生活がほぼ新型コロナウイルスの感染前と同様となっていることを反映して外食(前年比+46.4%)が大幅な伸びをみせている上、なかでも大規模外食(同+60.3%)は高い伸びとなるなど、経済活動が活発化している様子はうかがえる。さらに、金融市場におけるカネ余りを追い風に不動産投資が活発化していることを反映して建材(前年比+30.8%)も高い伸びをみせている上、家具(同+21.7%)も堅調な動きが続くなど耐久消費財に対する需要も底堅く推移している。また、不動産や株式など資産価格の上昇に伴う資産効果を追い風に宝飾品(前年比+48.3%)も引き続き高い伸びで推移するなど、高額消費に対する需要が押し上げられていることは間違いない。他方、3月は国際女性デーや大手EC(電子商取引)サイトによるライブコマースセレモニーといったセールがECを通じた小売売上高の押し上げに寄与したとみられるなか、4月はその反動が出ている可能性があり、ECとの親和性が高い家電製品(前年比+6.1%)や事務用品(同+6.7%)など日用品関連で軒並み伸びが大きく鈍化していることに現れている。その意味では、家計消費の動きを巡っては高額消費の活発化に目を奪われる傾向がある一方、雇用の回復が遅れるなかで家計部門の間にはディスインフレ・マインドがくすぶっているとみられるなど、家計消費の動きは一段と『二極化』の様相を強めている。

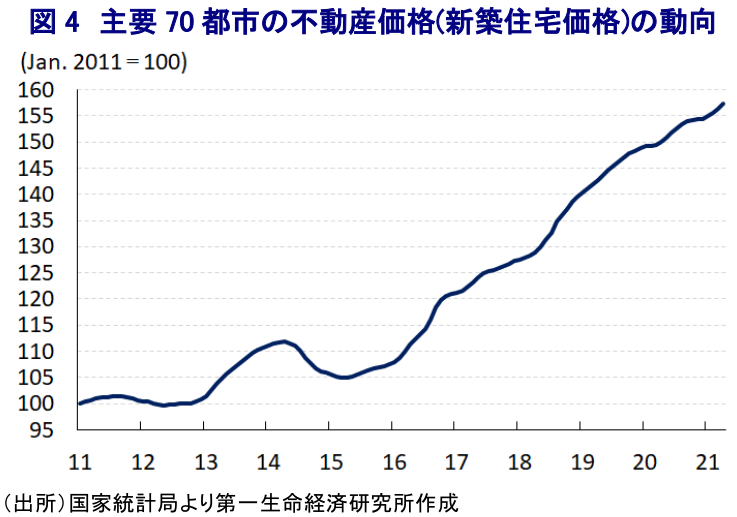

なお、上述のように足下では不動産投資が活発化する動きがみられるなか、4月の固定資産投資は年初来前年比+19.9%と前月(同+25.6%)から伸びが鈍化しているものの、実施主体別では国有企業(同+18.6%)で頭打ちの様相を強める一方、民間部門(同+21.0%)は底堅い動きをみせるなど対照的な動きがうかがえる。単月ベースの季節調整値に基づく前月比も4月は+1.49%と前月(同+2.10%)から拡大ペースは鈍化しているものの、上述のように鉱工業生産や小売売上高の動向をみれば、引き続き固定資産投資が景気をけん引していると捉えられる。目的別でも、設備投資(年初来前年比+9.0%)は全体を大きく下回る伸びに留まる一方、建設投資(同+24.8%)は最も高い伸びとなるなど建設需要の高さが投資活動をけん引する動きをみせている。こうした動きを反映して、不動産投資(年初来前年比+21.6%)は全体を上回る伸びをみせている上、なかでも住宅投資(同+24.4%)が不動産投資をけん引するなど活発化しており、これまで低迷状態が続いてきた商業用不動産(同+9.5%)やオフィス用不動産(同+10.8%)は底入れの動きを強めるなど、幅広く不動産投資が活発化している様子がうかがえる。事実、4月の不動産景況感は101.27と前月(101.30)から▲0.03pt低下しているものの、依然として過去数年ぶりの高水準で推移する展開が続いており、当局による取り締まり強化の動きにも拘らず活況を呈する状況は変わっていない。さらに、足下では不動産価格の上昇の動きは1級都市に加えて2級都市にも裾野が広がっており、当局は難しい対応を迫られている。

国家統計局は、足下の景気動向について「景気回復の動きは依然として不均一な展開が続いている」との認識を示す一方、「『カーボン・ニュートラル』の政策目標実現に向けて比較的強い圧力に直面している」との見方を示すなど、習政権が掲げる目標実現は容易でないとの考えを示した格好である。他方、国際商品市況の底入れに伴い企業部門がインフレ圧力に晒されている状況にも拘らず「消費者物価を安定的に維持することは可能」との見方を示し、その理由として「供給過剰状態にある影響で生産者物価から消費者物価への転嫁は円滑には進まない」との認識を示した。ただし、「原材料価格の上昇は川下段階の企業にとって圧力となる可能性がある」と述べるなど、あくまで企業部門で影響が吸収されるとの考えを示した。こうした状況を勘案して「家計消費は安定した回復が続く」との見通しを示すなど、物価が家計消費の足かせになる可能性は低いとの認識を示した格好である。また、金融市場においては少子高齢化の進展が懸念されている上、政府系報道機関のなかには来年にも人口減少局面に転じるとの見方を示す動きがみられるものの、「中国の高齢化は依然として軽度な状況にある」と些か的外れな反応を示している。こうした当局の反応は喫緊の課題から目を逸らしている可能性がある一方、そうした内に状況は一段と悪化するリスクもあり、正面から問題に対処する必要性は一段と高まるであろう。

1 5月11日付レポート「中国、企業部門が直面するインフレ圧力は一段と厳しい状況に」

2 3月5日付レポート「中国2021年全人代、成長率目標(6%以上)は数値より質向上の証か」

3 4月30日付レポート「いよいよ「人口減少社会」が迫る中国経済の行方」

4 5月7日付レポート「中国の外需は引き続き景気を下支えする展開が続く」

5 4月16日付レポート「2021年前半の中国統計は「前年比」のトリックに騙されるな!」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹