- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国当局はいつまで「意味のない」成長率目標に拘泥するのか

- Asia Trends

-

2024.04.16

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

中国当局はいつまで「意味のない」成長率目標に拘泥するのか

~1-3月GDPは国進民退で前年比+5.3%に加速も、需要の乏しい生産拡大は世界経済を揺さぶるか~

西濵 徹

- 要旨

-

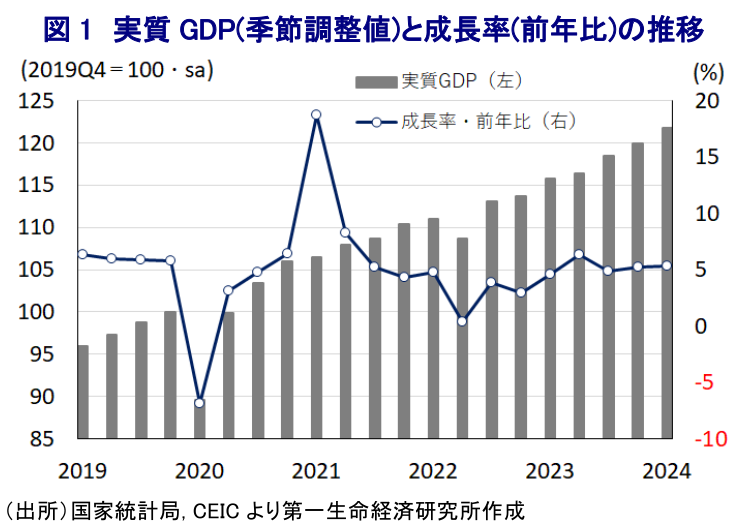

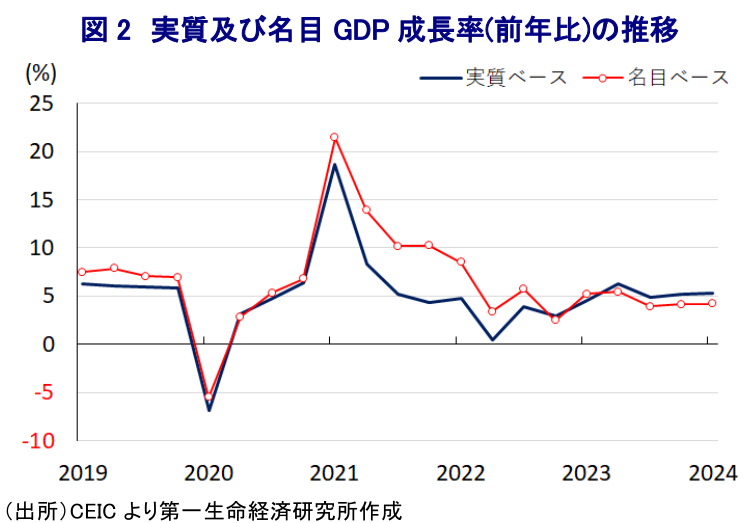

- 年明け以降の中国経済は供給サイドをけん引役にした動きの一方、需要サイドでは外需に堅調さがうかがえるも内需は弱含む展開が続く。1-3月の実質GDP成長率は前年比+5.3%、前期比年率でも+6.6%と堅調さが確認されたが、名目ベースの成長率は前年比+4.2%と名実逆転が続いている。供給サイドを中心に景気拡大が図られた動きがみられるなど、当局が目標(5%前後)に拘泥している様子がうかがえる。

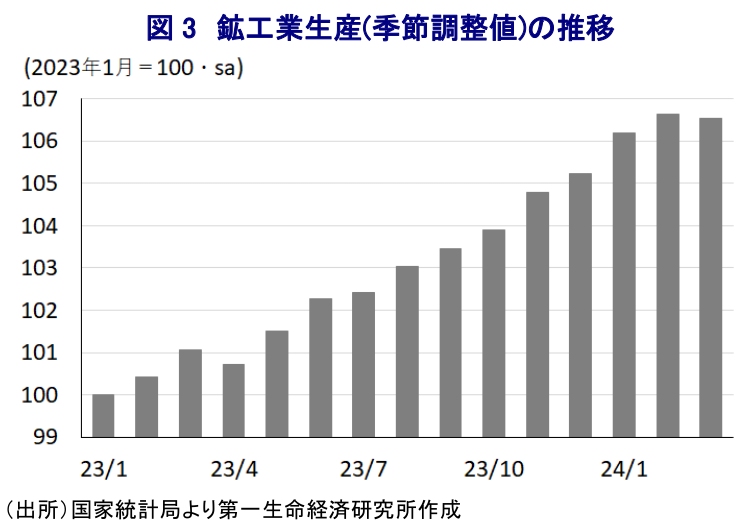

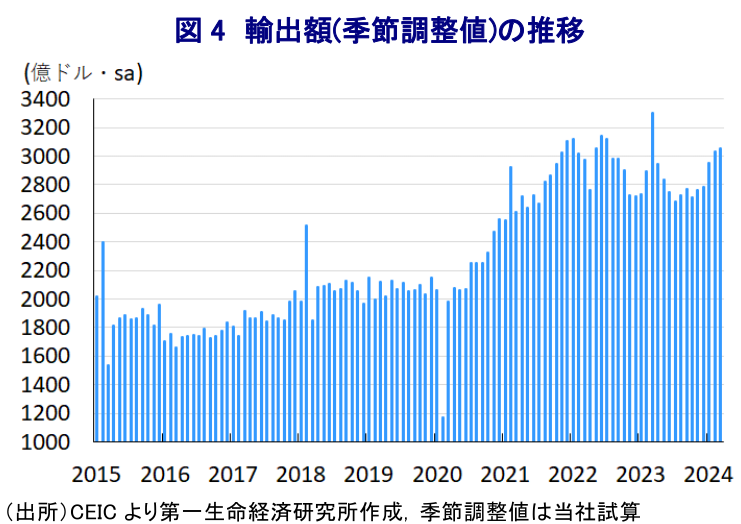

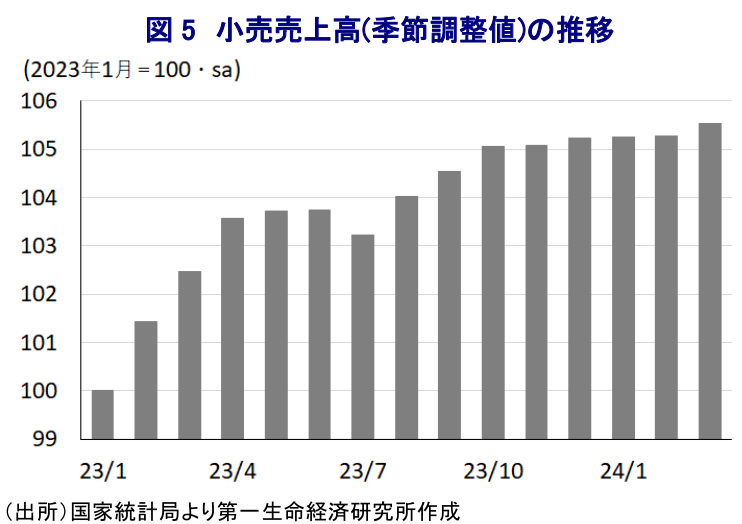

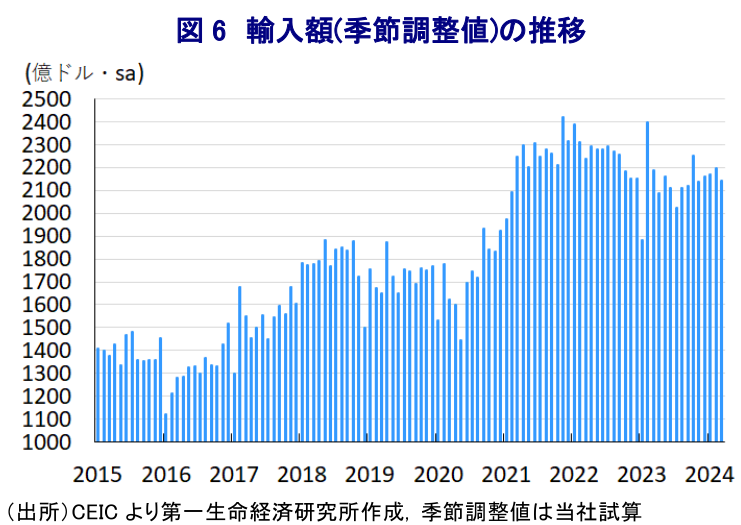

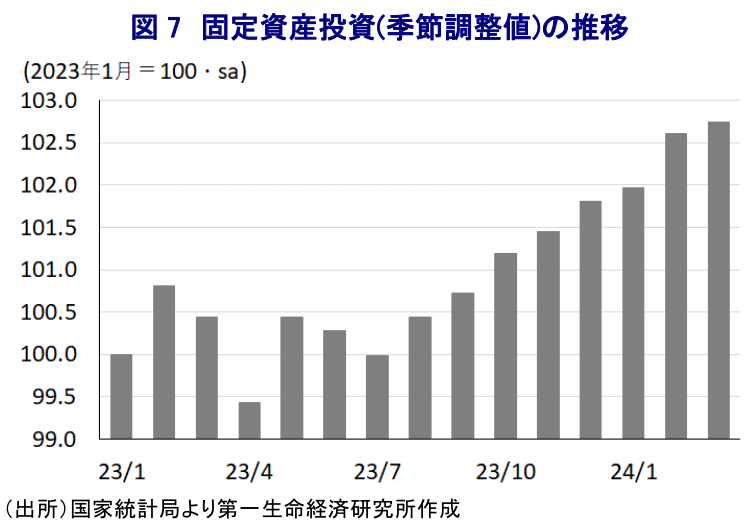

- 3月単月の経済指標をみると、鉱工業生産は前年比+4.5%と底入れの動きに一服感が出ているが、輸出は同▲7.5%と5ヶ月ぶりのマイナスに転じるも外需の底堅さがうかがえる。他方、小売売上高は前年比+3.1%と伸びが鈍化するとともに、力強さを欠く動きが続いているほか、輸入も同▲1.9%と商品市況の底入れにも拘らず下振れしている。また、固定資産投資は年初来前年比+4.5%と伸びが加速するなど国進民退の動きが鮮明となり、不動産需要の弱さを反映して不動産投資は同▲9.5%と一段と下振れする展開が続く。よって、1-3月全体としては底入れが確認されるも、3月単月では勢いに陰りが出ていると言える。

- 1-3月のGDP統計は当局による政府目標への拘泥を示す一方、内需拡大が課題となるなかではデフレの輸出など世界経済を巡る弊害を招く可能性がある。米大統領選の行方にも影響を与えるとともに、中国経済の動きは引き続き世界経済を大きく揺さぶる展開が続くことは避けられないであろう。

年明け以降の中国経済を巡っては、供給サイドをけん引役に景気底入れの動きが続いている一方、需要サイドについては世界経済の堅調さを追い風に外需に底堅さがうかがえるものの、家計消費や投資など内需は勢いを欠くなど弱含む展開が続いており、デフレが意識されやすい状況にある。3月に開催された全人代(第14期全国人民代表大会第2回全体会議)においては、今年の経済成長率目標を「5%前後」と前年から据え置く考えが示されたものの、需給を巡る動きに乖離が生じるなかで供給サイドを前提にした成長率目標の設定は意味を失っていると捉えられる(注1)。当局は需要喚起を目的として不動産関連での構造転換のほか、家計消費の押し上げを図るべく買い替え促進を目指す方針を示しているものの、若年層を中心に雇用は厳しい状況が続いて消費意欲が乏しいなかでこうした取り組みが奏功するかは不透明な状況にある上、足下においてもディスインフレ圧力がくすぶる状況が続いている(注2)。こうしたなか、1-3月の実質GDP成長率は前年同期比+5.3%と前期(同+5.2%)からわずかに伸びが加速するとともに、当局が公表した季節調整値に基づく前期比も+1.6%と前期(同+1.2%)から拡大ペースが加速しており、年率換算ベースでは+6.6%となるなど足下の景気の堅調さが確認されている。一方、名目ベースの成長率は前年同期比+4.2%と前期(同+4.2%)とほぼ同じ伸びに留まるとともに、実質ベースの伸びを下回る名実逆転の状況が続いており、ディスインフレ圧力が一段と深刻化している様子もうかがえる。分野別の生産動向を巡っても、異常気象の頻発を理由に農林漁業など第1次産業の生産は低迷している一方、製造業や鉱業など第2次産業の生産活動の堅調さが確認されるとともに、サービス業など第3次産業の生産にも底堅さがうかがえるなど業種別の跛行色が鮮明になる動きがみられる。ただし、サービス業については例年1-3月に春節(旧正月)連休が重なる影響で上振れする傾向がうかがえるなか、当局は今年の春節連休中の人の移動などは軒並みコロナ禍前を上回ったと喧伝していたものの、当研究所が試算した季節調整値に基づく拡大ペースは昨年を下回る上、コロナ禍直前の2019年をも下回るペースに留まるなど勢いを欠いていると捉えられる。よって、足下の景気底入れの動きを巡っては、あくまで供給サイドがけん引役となる一方、需要サイドは力強さを欠くなかで需給ギャップが一段と拡大していると捉えられる。上述したように当局の成長率目標は『意味のない』数字となっているものの、足下の状況は当局が目標達成に拘泥している様子がうかがえるほか、新たな世界経済の混乱要因となる可能性に留意する必要がある。

年明け以降の景気が引き続き供給サイドをけん引役に底入れが続いていることを示唆するように、鉱工業生産の伸びは堅調な推移をみせてきたものの(注3)、3月の鉱工業生産は前年同月比+4.5%と1-2月(同+7.0%)から伸びが鈍化しているほか、前月比も▲0.08%と1月(同+0.93%)や2月(同+0.40%)から11ヶ月ぶりの減少に転じるなど月次ベースでは底入れの動きに一服感が出ている様子がうかがえる。分野別では鉱業部門(前年比+0.2%)の伸びが大きく鈍化しているほか、冬場のエネルギー需要に一服感出ていることを反映して電力・熱・ガス・水道供給(同+4.9%)の伸びも鈍化している一方、製造業(同+5.1%)の生産に底堅さがうかがえるとともに、うちハイテク製造業(同+7.6%)の伸びは加速するなど足下の景気を下支えしている様子がうかがえる。こうした動きを反映して太陽光電池(前年比+28.7%)や集積回路(同+28.4%)の生産は高い伸びが続いているほか、自動車(同+6.5%)のうち新エネルギー車(同+33.5%)やSUV(同+12.7%)がけん引役となる展開が続いており、世界的に中国による過剰生産が懸念される分野で軒並み高い伸びが続いている様子がうかがえる。なお、家計消費をはじめとする内需が力強さを欠く推移をみせる一方、世界経済の堅調さを追い風に輸出は底入れが続くなど需要を補完する展開をみせてきたものの(注4)、3月の輸出額は前年同月比▲7.5%と5ヶ月ぶりに前年を下回る伸びに転じるなど一見すると頭打ちしている様子がうかがえる。しかし、当研究所が試算した季節調整値に基づく前月比ベースでは昨年末以降は拡大の動きが続いており、引き続き外需が足下の需要を下支えしているとともに、単価が下落するなかで輸出額が底入れの動きを強めるなど『デフレの輸出』とも呼べる動きが一段と活発化していると捉えられる。

一方、コロナ禍の一巡により経済活動の正常化が進んでいるにも拘らず、当局によるいわゆる『ゼロコロナ戦略』への拘泥が長期化するとともに、生活保障などの支援策が講じられない展開が続いたことも重なり若年層を中心とする雇用回復が遅れるなかで家計消費は力強さを欠く推移をみせてきたものの、3月の小売売上高(社会消費支出)は前年同月比+3.1%と1-2月(同+5.5%)から伸びが鈍化している。なお、当局が公表している季節調整値ベースの前月比は+0.26%と1月(同+0.03%)や2月(同+0.01%)がほぼ横這いで推移する展開をみせてきた状況から拡大ペースが加速しているものの、同じ時期に生産活動が底入れの動きを強めてきたことを勘案すれば、家計消費の弱さは一目瞭然である。さらに、昨年後半の小売売上高はほぼ横這いで推移する展開をみせてきたことを勘案すれば、上述のように供給サイドについては底入れの動きを強める展開が続いたなかで需給ギャップの拡大に繋がってきたと捉えられる。財別では食料品(前年比+11.0%)など生活必需品に対する需要は堅調な推移をみせる一方、自動車(同▲3.7%)など耐久消費財に対する需要が弱含みする動きをみせているほか、同様に不動産需要の低迷が続くなかで家具(同+0.2%)や建築資材(同+2.8%)に対する需要も力強さを欠くなど、高額品に対する需要が幅広く下振れしている様子がうかがえる。さらに、家計部門が節約志向を強めるなかで価格競争が激化するEC(電子商取引)を通じた売買が活発化しており、年初からの小売売上全体に占めるEC比率は3月が23.3%と2月時点(22.4%)から上昇していることにも現れている。また、このように家計消費の弱さを反映して3月の輸入額は前年同月比▲1.9%と1-2月(同+7.1%)から前年を下回る伸びに転じており、当研究所が試算した季節調整値に基づく前月比も減少するなど頭打ちしている様子がうかがえる。なお、中東情勢を巡る不透明感の高まりを反映して昨年後半以降の国際原油価格は底入れの動きを強めている上、足下では中国経済が供給サイドをけん引役に底入れするとともに、欧米などがロシアに対する経済制裁を一段と強化するなど供給懸念が高まっていることを反映して国際商品市況も同様に底入れの動きを強めているものの、足下の輸入額に下押し圧力が掛かっていることは、内需の弱さを示していると捉えられる。

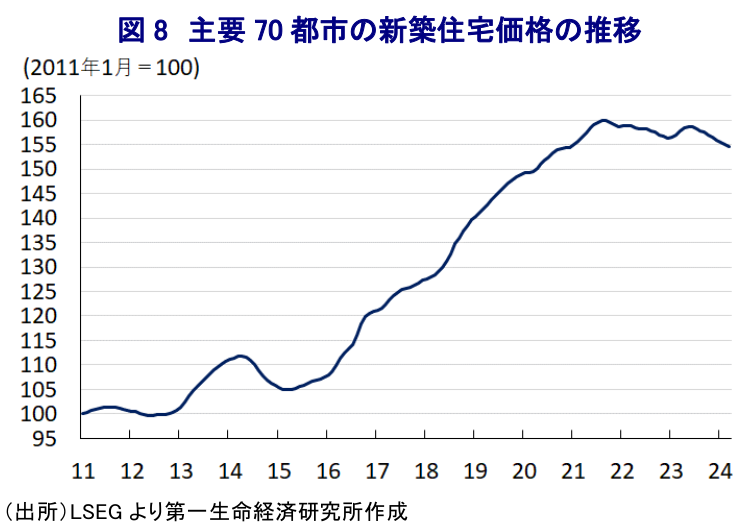

また、近年の中国経済の高い経済成長を巡っては、インフラ関連をはじめとする公共投資や不動産投資をはじめとする固定資産投資の拡大の動きがそのけん引役となってきたものの、コロナ禍を経てあらためてその過剰感に注目が集まるとともに、需要低迷の動きも足かせとなる懸念が高まっている。こうしたなか、3月の固定資産投資は年初来前年比+4.5%と1-2月(同+4.2%)から伸びが加速しており、当研究所が試算した単月ベースの前年同月比の伸びも3月は+4.7%に加速していると捉えられる。ただし、当局が公表している単月ベースの前月比は3月が+0.14%と拡大が続くも1月(同+0.16%)や2月(同+0.62%)からそのペースは鈍化しており、昨年後半以降は底入れの動きを強めてきた流れに一服感が出ている様子がうかがえる。実施主体別では国有企業(年初来前年比+7.8%)が引き続き高い伸びをみせる一方、民間投資(同+0.5%)は力強さを欠く推移が続いているほか、分野別でも設備投資関連(同+17.6%)や建設関連(同+4.6%)で堅調な動きが確認されるなど、投資活動を巡っても『国進民退』色が強まっていると捉えられる。一方、家計消費同様に不動産に対する需要が弱含む動きが強まるなかで関連業界における業績不振が幅広い経済活動の足かせとなる懸念がくすぶるなか、昨年末以降は地方政府レベルで規制緩和などによる需要喚起の動きが広がるとともに、年明け以降も中銀(中国人民銀行)が1月に預金準備率を引き下げたほか、翌2月には住宅ローン金利に連動する5年ものLPRを引き下げている(注5)。こうした一連の対応にも拘らず3月の不動産投資は年初来前年比▲9.5%と1-2月(同▲9.0%)からマイナス幅が拡大しており、当研究所が試算した単月ベースの前年同月比の伸びも▲9.9%と下振れしている。商業用不動産やオフィスのみならず、住宅関連の投資も幅広く下振れしている上、こうした動きを反映して不動産景況感も3月は92.07と1月(92.39)や2月(92.12)から一段と低下するなど、業界を取り巻く環境は一層厳しさを増している。また、不動産需要の弱さを反映して3月の新築住宅価格は前年同月比▲2.2%と前月(同▲1.4%)からマイナス幅が拡大して2015年8月以来の水準となっているほか、前月比も▲0.3%と9ヶ月連続で下落しており、3級都市や2級都市のみならず、1級都市でも下落が確認されるなど全般的に厳しい状況にある。中古住宅についてはすべての都市で下げ止まりの兆しがみられず、供給過剰の解消には相当の時間を要すると見込まれるなか、当面の中国景気を巡っては不動産を巡る資産デフレの動きが幅広い経済活動の足かせとなる展開が続くことは避けられないであろう。

1-3月の実質GDP成長率は政府目標を上回る伸びとなったことは、当局が政府目標の達成を目的に供給サイドの活発化を図ったとみられる一方、足下の中国経済を巡る問題は家計消費をはじめとする需要の弱さにあるなか、こうした問題を置き去りにした目標実現は意味のないものとなる可能性が高い。さらに、中国の内需が弱含むなかで過剰供給を外需によりカバーする動きを強めれば、中国による輸出のデフレの動きに加えて世界経済の混乱を招くことも予想される。他方、今年の米大統領選を巡っては、民主党候補となる現職のバイデン氏も、共和党候補となるトランプ前大統領もともに対中姿勢に関して強硬な立場を取る姿勢をみせており、その行方に影響を与えることも考えられる。そういう意味でも中国の動きは世界経済の行方を左右することになるであろう。

注1 3月5日付レポート「2024年全人代開幕、政策の司令塔はいよいよ政府から党中央へ」

注2 4月11日付レポート「中国当局が打ち出す「買い替え促進策」は内需拡大の切り札になるか」

注3 3月18日付レポート「年明けの中国景気は引き続き「供給サイド」がけん引役となる展開」

注4 3月7日付レポート「中国当局の外資への対応はどのようになるのか」

注5 2月20日付レポート「中国人民銀行、予想を上回る利下げで不動産下支えに舵も、その効果は如何に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

関連テーマのレポート

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

フィリピン中銀のレモロナ総裁、緊急利上げの可能性に言及 ~ペソ安圧力へのけん制か、日本が主導する「パワーアジア」の取り組み加速は重要に~

アジア経済

西濵 徹

-

インドを襲う「トリプル安」、当局と市場との「神経戦」が続く ~ルピー安定には利上げが必至も副作用も多く、株式や債券市場への影響も警戒される~

アジア経済

西濵 徹