- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国、企業部門が直面するインフレ圧力は一段と厳しい状況に

- Asia Trends

-

2021.05.11

アジア経済

新型コロナ(経済)

原油

中国経済

中国、企業部門が直面するインフレ圧力は一段と厳しい状況に

~商品市況が業績の圧迫要因となるなか、人口減少問題はいよいよ中国経済のリスク要因に~

西濵 徹

- 要旨

-

- 足下の世界経済は主要国で新型コロナウイルスの感染の影響克服が進む一方、新興国で変異株により感染が再拡大するなど不透明感が燻る。ただし、世界的な「カネ余り」を背景に国際金融市場は活況を呈するなか、世界経済の回復期待を背景に国際商品市況は底入れの動きを強めている。中国では雇用の弱さが家計部門のディスインフレ圧力となる一方、国際商品市況の底入れは企業部門のインフレ圧力となってきた。

- 4月の生産者物価は前年比+6.8%と3年半ぶりの高い伸びとなるなど底入れが進み、国際商品市況の底入れを反映して調達価格に一段と押し上げ圧力が掛かった。一方、家計消費の弱さなどに伴い商品価格への転嫁が難しい動きもみられ、足下で株式相場が上値の重い展開をみせる一因となっている可能性がある。

- 他方、川下の消費者物価は前年比+0.9%、コアインフレ率も同+0.7%とともに底入れする動きをみせる。ただし、これは経済活動の正常化が進んで国内旅行が活発化してサービス物価が押し上げられるなど前年の反動が影響している。先行きも統計的な前年の「ウラ」が表面的なインフレ加速を招く可能性も予想される。

- 先月に公表が事実上延期された国勢調査が11日に公表されたが、少子高齢化の急速な進展に加え、早晩人口減少局面に至る可能性が明らかになった。社会保障制度が脆弱な中国の人口減少は社会不安に直結する懸念もあり、中長期的には中国経済が世界経済のリスク要因となる可能性に留意する必要があろう。

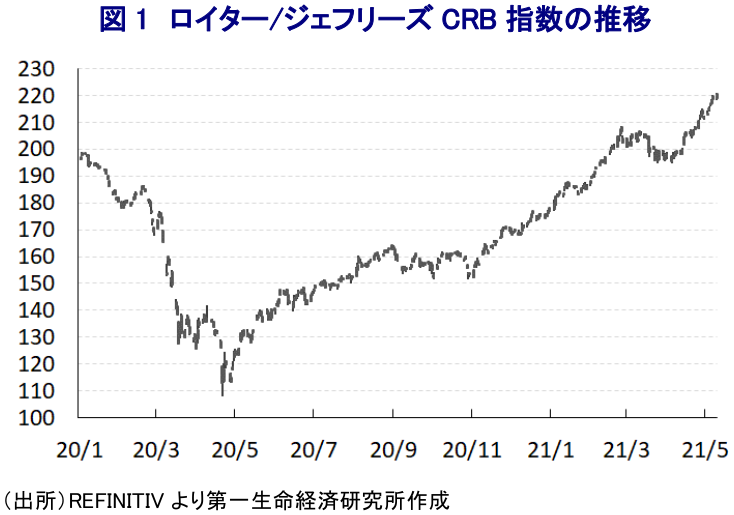

足下の世界経済を巡っては、欧米や中国をはじめとする主要国で新型コロナウイルス(SARS-CoV-2)の感染が収束ないし拡大一服を受けて経済活動の正常化が進む一方、インドをはじめとする新興国で感染力の強い変異株による感染再拡大の動きが広がるなど、先行きに対する不透明感がくすぶる状況が続いている。他方、全世界的に財政及び金融政策の総動員を通じた景気下支えが図られていることを受けて国際金融市場は『カネ余り』の様相を一段と強めるなか、足下では世界経済の回復期待を追い風に株式をはじめとする資産価格は上昇傾向を強めており、資産効果が実体経済の回復を後押しするとの期待に繋がっている。さらに、世界経済の回復期待に加えて、国際金融市場におけるカネ余りも重なるなかで原油をはじめとする国際商品市況は底入れの動きを強めており、上述のように世界経済に対する不透明感がくすぶる状況にも拘らず世界的なインフレ圧力を招くことが懸念される。なお、足下における中国経済を巡っては、主要国を中心とする世界経済の回復が輸出を押し上げるなど外需がけん引役となる形で景気を下支えする展開が続く一方、国際商品市況の底入れの動きが輸入を押し上げる動きが顕著になっている 1。さらに、中国国内における企業マインドは景気拡大を示唆する底堅い動きが続いているものの、国際商品市況の底入れを反映して調達価格は上昇傾向を強める一方、年明け以降の景気は足踏みの様相を強めるなかで製品価格への転嫁が難しい様子もうかがえる 2。こうした状況を反映して、このところの中国においては、国際商品市況の上昇を受けて企業部門はインフレ圧力に直面する一方、雇用回復が道半ばの状況が続くなど家計消費が弱含むなかで家計部門はディスインフレ圧力に直面する対照的な状況が続いてきた 3。ただし、足下においては国際商品市況が底入れのペースを強める動きをみせるなか、中国国内における物価を取り巻く状況にも変化の兆しが強まっている。

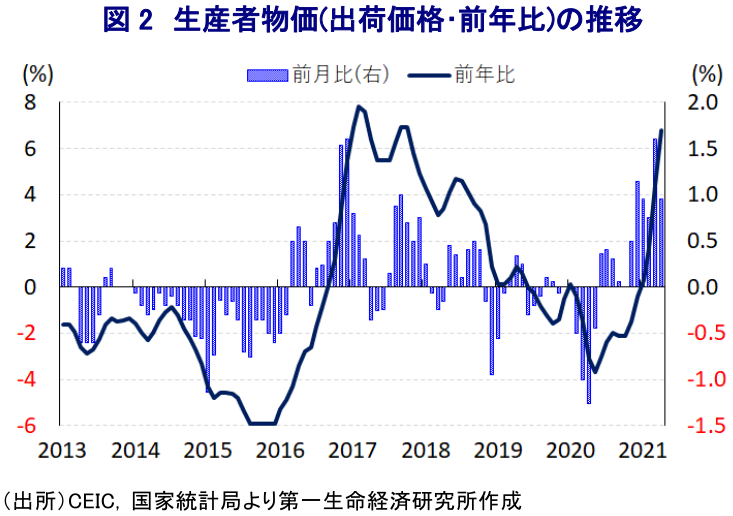

上述のように、足下の国際商品市況は底入れの動きを強めていることを受けて、4月の生産者物価(出荷価格)は前年同月比+6.8%と前月(同+4.4%)から一段と加速して2017年10月(同+6.9%)以来となる3年半ぶりの高い伸びとなるなどインフレ圧力が強まっている。前月比は+0.9%と前月(同+1.6%)から上昇ペースは鈍化しているものの、6ヶ月連続で上昇している上、中期的な基調も上昇傾向を強めるなど徐々に上昇圧力が強まっている様子がうかがえる。他方、生産者段階における調達価格については前年同月比+9.0%と前月(同+5.2%)から一段と加速して出荷価格を上回る伸びとなっている上、前月比も+1.3%と出荷価格を上回るペースで上昇する動きが続くなど、企業部門においては急速なインフレ圧力に直面している。国際商品市況の底入れを受けて、足下の調達価格は原油をはじめとするエネルギー関連や非鉄金属関連、石油化学関連、木材などの建築資材などを中心に物価上昇が続いており、川上段階を中心にインフレ圧力が強まる動きが顕在化している。他方、調達段階においても農産品関連については価格が下落しており、ここ数年に亘って同国における食料品価格の上昇要因となってきた豚肉の供給不足問題が解消に向かっているなど、生鮮品を中心とする物価上昇圧力の後退の動きが影響する動きもみられる。ただし、上述のように調達価格は原材料や加工段階など幅広く上昇圧力が掛かる動きがみられるにも拘らず、出荷価格については幅広い分野でほぼ横這いで推移しており、企業部門は原材料価格が高騰しているにも拘らず製品価格に転嫁することが出来ていない様子がうかがえる。なお、耐久消費財の出荷価格は前月比+0.4%と前月(同+0.3%)から2ヶ月連続で上昇している上、一般日用品の出荷価格も同+0.3%と3ヶ月ぶりの上昇に転じるなど緩やかに価格転嫁が進みつつある動きはみられるものの、過去数ヶ月に亘って原材料価格が上昇傾向を強めていることを勘案すれば、価格転嫁は極めて緩やかなものに留まっている。年明け以降の株価指数の動きをみると、足下の中国景気は底堅い動きが続いているほか、世界経済の回復が追い風になると期待されるにも拘らず上値の重い展開となっているが、その要因のひとつに国際商品市況の急激な底入れが進んでいるにも拘らず価格転嫁が出来ないことを受けて、業績の圧迫要因となることが懸念されている可能性が考えられる。

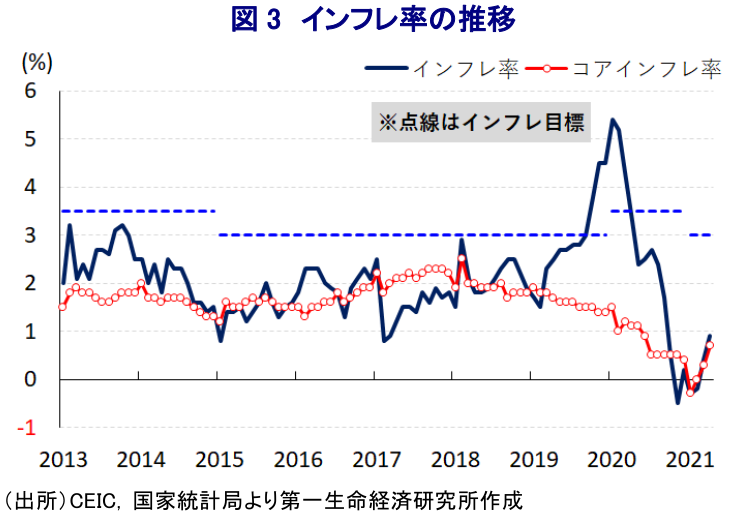

なお、企業部門は国際商品市況の上昇にも拘らず製品価格に転嫁出来ない一方、中国経済は新型コロナウイルスの感染拡大による悪影響を克服しているにも拘らず雇用・所得環境の回復は道半ばの状況が続くなかで家計部門はディスインフレ圧力に直面する展開が続いてきた。しかし、4月の消費者物価は前年同月比+0.9%と2ヶ月連続のプラスとなったほか、前月(同+0.4%)から伸びが加速して7ヶ月ぶりの水準となるなど底入れしているものの、依然として3月の全人代で示されたインフレ目標(3%前後)を大きく下回る推移が続いている。なお、前月比は▲0.3%と前月(同▲0.5%)から2ヶ月連続で下落しており、国際原油価格の底入れの動きに一服感が出ていることを反映してガソリン(同▲0.7%)などエネルギー価格が下落しているほか、豚肉(同▲11.0%)や野菜(同▲8.8%)、果物(同▲3.8%)をはじめとする生鮮品を中心に食料品価格(同▲2.4%)も下落するなど、生活必需品の物価上昇圧力が後退していることが影響している。他方、雇用環境の回復の足取りの重さは食料品とエネルギーを除くコアインフレ率の重石となる展開が続いてきたものの、4月は前年同月比+0.7%とインフレ目標を大きく下回るものの前月(同+0.3%)から加速して10ヶ月ぶりの伸びとなるなど、インフレ率と同様に底入れしている。前月比も+0.3%と前月(同+0.0%)から2ヶ月ぶりの上昇に転じており、企業部門による緩やかな価格転嫁の動きを反映して食料品以外の消費財価格(同+0.2%)が上昇しているほか、サービス物価(同+0.4%)も上昇していることが影響している。ただし、消費財価格については新型コロナウイルスの感染拡大を受けた生活様式の変化を反映して家電製品需要が高まっており、そうした動きを反映した動きがみられる一方、衣類をはじめとする日用品などはEC(電子商取引)サイト間の価格競争の激化が影響して物価が高まりにくい状況が続いている。また、サービス物価の上昇についても、昨年は新型コロナウイルスの感染拡大を受けた都市封鎖(ロックダウン)により人の移動が制限されたことで下振れしたものの、足下では感染収束に伴い国内旅行が活発化しており、その反動によって上振れしていることに注意する必要がある。ただし、先行きについては統計的に昨年の減速による『ウラ』の影響が出やすい上、原油をはじめとする国際商品市況の底入れの動きがエネルギー関連を中心とする物価上昇圧力に繋がりやすいことを勘案すれば、インフレが意識されやすくなることも予想される。

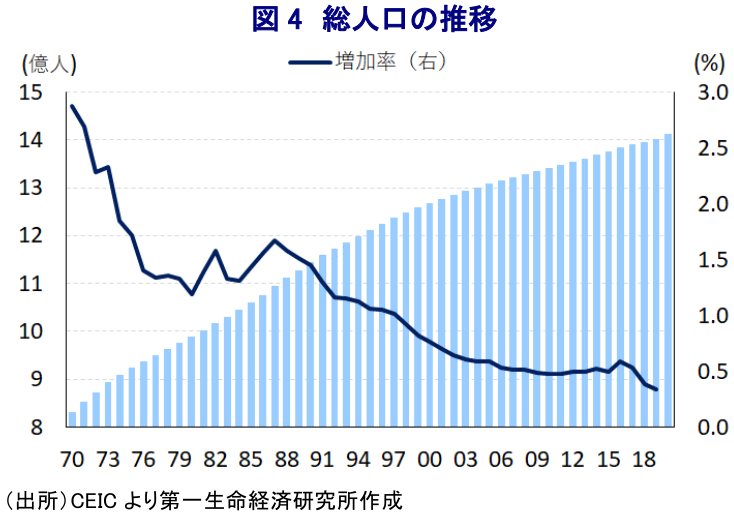

他方、中国では昨年10年に一度の国勢調査が実施されたものの、国家統計局は先月初めに予定された公表を事実上延期する対応が続いてきたなか、先月末に突如「我々の理解では2020年も引き続き人口が増加した」とのみ発表したことでその内容に対して疑念が高まる動きがみられた。なお、11日に発表された国勢調査に基づけば、2020年における総人口(除、香港、マカオ、台湾)は14億1178万人となり、2019年の推計値(14億5万人)から増加していることが明らかにされたものの、前回国勢調査時点との比較では+5.38%と前回(+5.84%)から拡大ペースは鈍化するなど人口の頭打ちが強まった。さらに、同国では2016年に一人っ子政策が撤廃されて『二人っ子政策』が導入されるとともに、2020年時点の人口を14億2000万人とする目標が掲げられたものの、国勢調査によって目標をわずかに下回ったことが判明した格好である。記者会見に臨んだ国家統計局の寧吉哲局長(国家発展改革委員会副主任)によると「2020年の出生数は1200万人であり、合計特殊出生率は1.3であった」とされたものの、出生数は前年(1465万人)と前年比▲18.1%と大幅に減少していることが明らかになるなど、新型コロナウイルスのパンデミックを受けて世界的に少子化が進むなか、中国では世界を上回るペースで少子化が進んだとみられる。人口構成についても「14歳以下の比率は17.95%であった」と前回調査時点(16.6%)から上昇するなど若年層人口が増加している一方、「65歳以上の比率は13.5%」と前回調査時点(8.87%)から大幅に上昇しており、若年層の増加を上回るペースで高齢化が進展している様子もうかがえる。さらに「都市人口比率は63.89%であった」と前回調査時点(49.7%)から一段と都市化が進んでいることが明らかにされるとともに、「人口増加の継続と質及び構造の改善を示している」とした上で、「都市化目標は大幅に実現している」との認識を示した。その一方で、「高齢化とともに少子化が進んでおり、バランスの採れた人口増に繋がる施策が必要になっている」との考えを示した上で、先行きの人口動態について「緩やかな鈍化が続く」としつつ、「人口がピークに達する時期は不明である」として明確な見通しの言及は避けた。ただし、「人口増加を巡る様々なリスクに積極的に対応する必要がある」と述べるなど、人口問題が中国経済にとっての差し迫ったリスクになりつつあることを示した格好である。社会保障制度が整備途上な状況にある中国での急速な少子高齢化、それに伴う労働力人口の減少に加え、人口規模そのものの減少は、近年における社会経済格差の拡大が懸念されるなかで社会不安の増大に繋がり得るとともに、共産党を中心に据えた政策運営や信任を失わせるリスクもある。その意味では、中長期的にみれば中国経済そのものが世界経済のリスク要因となり得る可能性にこれまで以上に留意する必要が高まろう。

1 5月7日付レポート「中国の外需は引き続き景気を下支えする展開が続く」

2 4月30日付レポート「いよいよ「人口減少社会」が迫る中国経済の行方」

3 4月9日付レポート「中国、家計のディスインフレと企業のインフレの板挟みが続く」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹