- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 韓国景気、2024年は良好なスタートダッシュも先行きは不透明感山積

- Asia Trends

-

2024.04.25

アジア経済

アジア経済見通し

アジア金融政策

韓国経済

為替

韓国景気、2024年は良好なスタートダッシュも先行きは不透明感山積

~今年の成長率は昨年から加速する余地は多いが、内・外需ともに不透明要因は山積している~

西濵 徹

- 要旨

-

- 韓国では今月総選挙が実施され、与党惨敗により大統領と議会のねじれ状態が続くこととなった。与党が惨敗した要因は様々あるが、経済面ではインフレや中銀による金融引き締めの長期化や外需低迷により家計や企業部門が苦境に直面していることがある。なかでも家計部門は、生活必需品を中心とするインフレ、金利高による債務負担増、不動産価格の低迷による逆資産効果という「3つの圧力」に直面している。

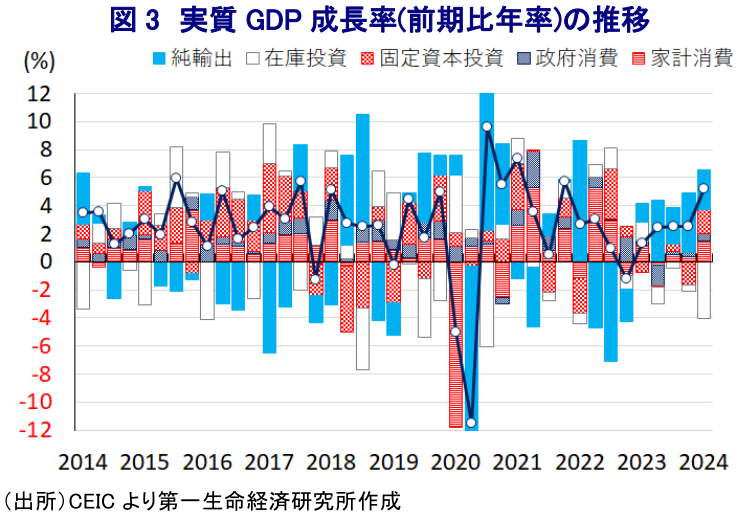

- 内・外需双方に不透明要因が山積しているものの、1-3月の実質GDP成長率は前期比年率+5.22%と2年強ぶりの高成長となった。物価高と金利高の共存にも拘らず家計消費や企業部門の設備投資に底堅さがうかがえるほか、輸出も拡大が続くなど全般的に堅調さが確認されている。在庫調整の進展にも拘らず堅調な成長率を実現していることは、足下の景気が堅調に底入れの動きを強めていると捉えられる。

- 昨年の経済成長率は+1.4%と低成長であったが、成長率のゲタは+0.1ptに留まる一方で今年のゲタは+0.9ptと拡大しており、足下の景気底入れの動きは成長率の押し上げに資するであろう。しかし、内・外需双方に不透明要因が山積する上、ウォン安も価格競争力の向上より輸入インフレに繋がるなか、中銀は金融引き締めの手綱を緩められず、結果的に先行きの景気は不透明な展開が続くことは避けられない。

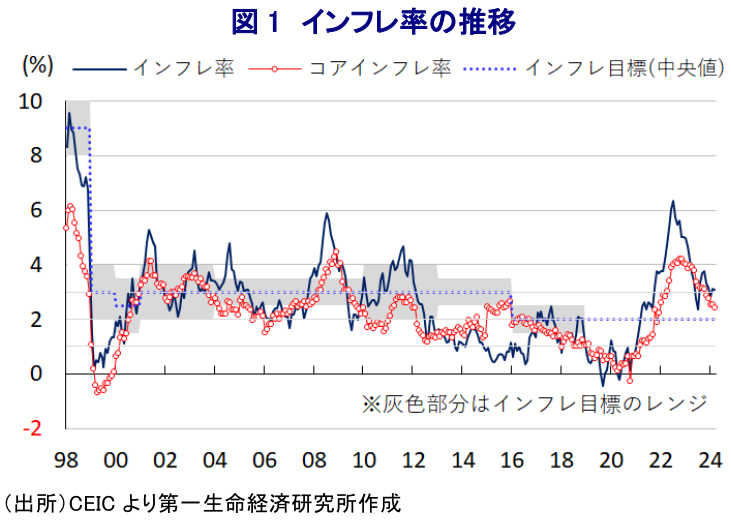

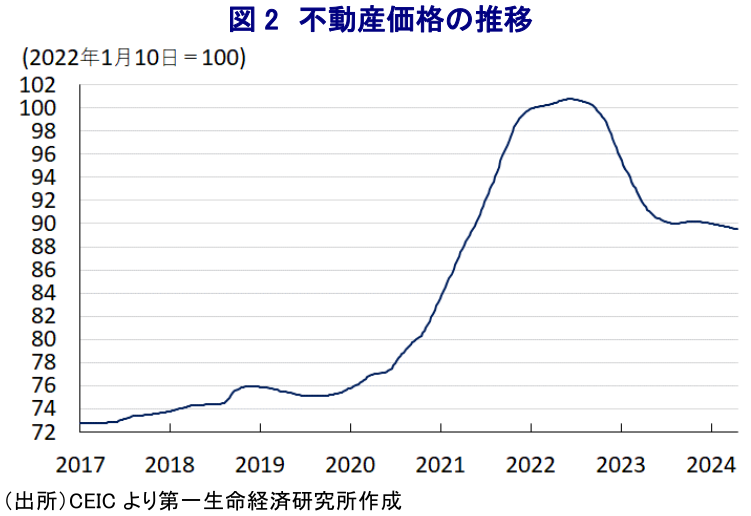

韓国では、今月10日に実施された総選挙で尹政権を支える保守系与党・国民の力の獲得議席数が系列政党を併せても選挙前を下回る惨敗を喫したが、元々大統領と国会の『ねじれ状態』であった上、野党の獲得議席数も大統領に対する弾劾訴追や大統領が拒否権を行使した法案の再可決が可能となる水準に満たず、現状のこう着状態が続く可能性が高いと見込まれる(注1)。与党惨敗の背景には様々な要因が複雑に影響しているものの、経済面ではコロナ禍を経ても社会経済格差の拡大も追い風に昨年の合計特殊出生率は0.72と8年連続で過去最低を更新するなど、急速な少子高齢化が進む構造問題を抱える上、最大の輸出相手である中国との関係を巡る不透明感の高まりが景気の足を引っ張る状況が続いていることがある。他方、ここ数年の商品高や米ドル高による通貨ウォン安を通じた輸入インフレも重なる形でのインフレ昂進に加え、コロナ禍一巡による経済活動の正常化の背後で首都ソウルを中心とする不動産市況が急騰して社会経済格差を一段と拡大させたため、中銀はこうした問題に対応すべく累計300bpの利上げを余儀なくされた。中銀による金融引き締めを受けて急騰した不動産市況は一昨年半ばを境に頭打ちに転じたほか、商品高や米ドル高の一服も追い風にインフレも同様に頭打ちに転じる動きをみせている。しかし、昨年後半以降はエルニーニョ現象など異常気象を理由とする生育不良を受けて穀物をはじめとする食料インフレの動きが顕在化しているほか、中東情勢を巡る不透明感の高まりを受けて国際原油価格も底入れするなどエネルギー価格にも上昇圧力が強まるなど、家計部門は生活必需品を中心とするインフレに直面している。さらに、このところの国際金融市場では米国におけるインフレの粘着度の高さが改めて確認されるなかで米FRB(連邦準備制度理事会)による政策運営に対する見方を反映する動きに加え、中東情勢を巡る不透明安の高まりが嫌気されるなかで米ドル高圧力が強まり、ウォン相場の調整の動きが輸入インフレを招くとの懸念が高まっている。こうしたことも影響して、インフレ率は依然として中銀目標を上回る推移が続くとともに、足下では再加速する兆候もうかがえるなか、中銀は今月の定例会合でも引き締めスタンスを維持せざるを得ない状況に直面している(注2)。その一方、韓国では家計部門が抱える債務がGDP比で100%を上回るなどアジア太平洋地域のなかでも突出している上、その大宗を住宅ローンが占めるなか、昨年末にかけて不動産市況は下げ止まりする兆しをみせたものの、中銀による金融引き締めが長期化していることを受けて足下では再び下振れしている。よって、家計部門は生活必需品を中心とするインフレ、利上げによる債務負担の増大、不動産価格の低迷による逆資産効果という『3つの圧力』に直面している。さらに、企業部門も同様に利上げによる債務負担の増大に直面するなか、米中摩擦に加え、最大の輸出相手である中国経済を巡る不透明感が業績の足かせとなるなど、設備投資の重石となる懸念がくすぶる。

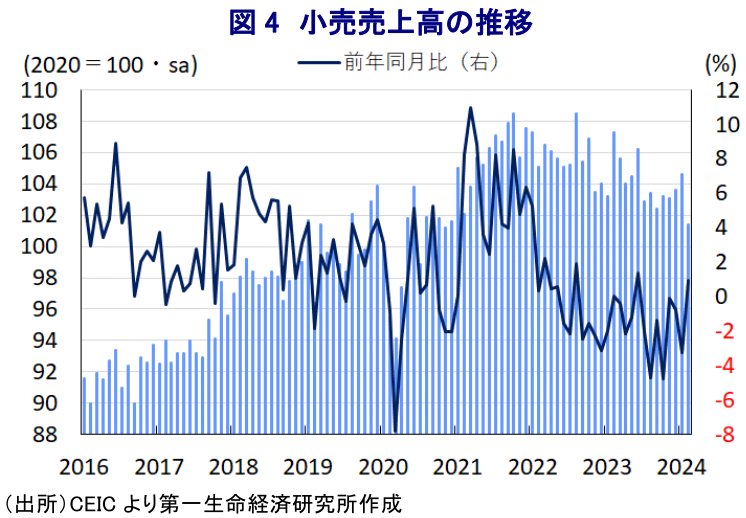

このように、足下の景気を巡っては内・外需双方に不透明要因が山積する状況が続いているにも拘らず、1-3月の実質GDP成長率(速報値)は前期比年率+5.22%と5四半期連続のプラス成長で推移するとともに、前期(同+2.52%)から伸びが加速して2年強ぶりの高水準となるなど底入れの動きを強めている様子が確認されている。中期的な基調を示す前年同期比ベースの成長率も+3.4%と前期(同+2.2%)から加速して1年半ぶりに3%を上回る伸びとなるなど、堅調さが続いていると捉えられる。上述のように家計部門を取り巻く環境は厳しさを増しているものの、対家計非営利団体による消費拡大の動きを追い風に家計消費は堅調な推移をみせている。さらに、企業部門による知的財産関連を中心とする投資拡大の動きに加え、建設投資が拡大している動きも固定資本投資を押し上げている。また、年度初めのタイミングが重なったことで政府消費も拡大傾向で推移するなど、幅広く内需は堅調に推移して景気底入れの動きを後押ししていると捉えられる。他方、最大の輸出相手である中国経済を巡る不透明感はくすぶるものの、米国向け輸出の堅調さなどが下支えする形で財輸出は拡大を維持するとともに、外国人来訪者数の底入れの動きを追い風にサービス輸出も拡大している。なお、上述のように幅広く内需は堅調な動きをみせているにも拘らず、輸入は3四半期ぶりの減少に転じており、純輸出(輸出-輸入)の成長率寄与度は前期比年率ベースで+2.83ptと5四半期連続のプラスで推移するなど、足下の景気底入れの動きに寄与している。ただし、在庫投資の成長率寄与度は前期比年率ベースで▲4.06ptと4四半期連続のマイナスで推移している上、足下ではマイナス幅が拡大するなど在庫調整の動きが進んでいるにも拘らず、景気の底入れが確認されていることは景気の堅調さを示していると捉えられる。

昨年の経済成長率は+1.4%と前年(+2.6%)から減速して3年ぶりの低水準に留まったものの、昨年の経済成長率のゲタは+0.1ptと前年(+1.3pt)から縮小しており、実態としての景気の勢いは前年並みであったと捉えられる。その一方、今年の経済成長率のゲタは+0.9ptとプラス幅が大幅に拡大していることを勘案すれば成長率は上振れしやすい状況にある上、1-3月の景気が底入れの動きを強めている様子が確認されたことは良好なスタートダッシュを切ることが出来ていると捉えられる。ただし、上述したように足下では生活必需品を中心にインフレが再燃する動きが確認されている上、中銀による金融引き締めが長期化するなかで債務負担の増大も重なるなど、家計消費の足かせとなる材料は山積している。さらに、世界経済を巡る不透明感がくすぶるなかで外需関連産業を中心に雇用環境の改善が見通しにくくなっている上、企業部門による設備投資意欲にも悪影響を与えることが懸念されることを勘案すれば、足下の景気の勢いがそのまま続くとは期待しにくい状況にある。なお、ウォン安は価格競争力の向上を通じて外需の押し上げに資する可能性はあるものの、中国経済を巡る不透明感に加え、米中摩擦の激化など世界貿易の重石となる材料も山積するなか、価格競争力の向上よりも輸入インフレ圧力を通じて景気の足かせとなることも懸念される。その意味でも中銀にとっては金融引き締めの手綱を緩めるハードルが高い展開が続くと見込まれ、結果的に先行きの景気は不透明感がくすぶる展開が続くことは避けられないであろう。

注1 4月11日付レポート「韓国総選挙、与党惨敗で尹政権は「死に体」化必至、日韓関係にも影か」

注2 4月12日付レポート「韓国中銀、物価、家計債務、不動産価格、ウォン相場に悩みは尽きず」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹