- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国による「デフレの輸出」の懸念は一段と高まっている可能性も

- Asia Trends

-

2024.04.01

アジア経済

アジア経済見通し

アジア金融政策

中国経済

中国による「デフレの輸出」の懸念は一段と高まっている可能性も

~マインド改善の一方で雇用調整圧力は根強く、外需依存の動きがデフレの輸出を加速させる懸念も~

西濵 徹

- 要旨

-

-

このところの中国景気は供給サイドをけん引役に底入れが続く一方、需要サイドは内需が力強さを欠いて需給ギャップが拡大する懸念がくすぶる。外需に堅調さがうかがえるが、いわゆる「デフレの輸出」が顕在化する動きがみられる。よって、世界経済は中国経済の動向に揺さぶられる展開が続くことは避けられない。

-

3月の企業マインドを巡っては、政府統計である製造業PMI、非製造業PMIともに底入れが進んでともに50を上回る水準を回復するなど改善している様子がうかがえる。ただし、製造業では生産や受注が回復しているものの、価格は下振れするなどデフレの輸出に繋がる動きがみられるほか、雇用回復が遅れるなど内需の弱さを示唆する展開が続く。非製造業もマインドこそ改善するも、受注は弱含んでいる上、幅広くディスインフレ基調が続くほか、雇用調整圧力がくすぶる。民間統計である財新製造業PMIも若干回復しているが、デフレの輸出の動きが一段と強まる可能性が示唆される。雇用回復が遅れるなかで中国政府が成長率目標の実現に拘泥すれば外需依存を強めざるを得ないなか、デフレの輸出の動きが加速する可能性がある。

-

このところの中国景気を巡っては、供給サイドをけん引役にした底入れの動きが確認される一方、需要サイドについては内・外需双方に不透明要因が山積するなど需給ギャップの拡大が意識されやすい状況が続いている。さらに、昨年の経済成長率は名目ベースの伸びが実質ベースの伸びを下回る名実逆転となるなど、不動産投資の低迷を受けた不動産市況の調整による資産デフレの動きが顕在化するなかで本格的なデフレに陥る懸念が高まっている。なお、米中摩擦の激化や世界的なデリスキング(リスク低減)を目的とするサプライチェーン見直しの動きに加え、昨年の反スパイ法改正をきっかけに中国に進出する外資系企業や中国在住の外国人を取り巻く環境は厳しさを増しているものの、足下の輸出は堅調な推移をみせている。こうした動きの背景には、中国国内ではデフレ懸念が高まる一方、世界的にはインフレが長期化するなかで格安な中国製品に対する需要が高まる動きを反映するなど、いわゆる『デフレの輸出』の動きが影響していると捉えられる(注1)。他方、若年層を中心とする雇用回復が遅れるなかで家計消費は力強さを欠く推移をみせるとともに、昨年末以降は地方政府や各種レベルで需要喚起に向けた動きが広がっているにも拘らず不動産需要の低迷が続いて関連投資は下振れするとともに、市況も頭打ちの状況が続くなど幅広い経済活動の足を引っ張る懸念もくすぶる。よって、年明け以降の中国経済を巡っては引き続き供給サイドがけん引役となる展開が続いている様子がうかがえる一方(注2)、その『実態』はこれまで以上にみえにくくなっている可能性が考えられる。こうした状況は、昨年末以降の中国においては「中国経済光明論」に基づく形で宣伝部門を総動員する形で経済に対する楽観論を国内外に高らかに喧伝する方針が示されており、今年は春節(旧正月)連休に関連する経済指標の見通しなどが軒並み良好である旨の数字が示されてきたことも影響している(注3)。その意味では、先行きの世界経済については引き続き中国経済の行方に大きく揺さぶられる展開が続くことは避けられず、その動向を注視せざるを得ない状況が続いていると捉えられる。

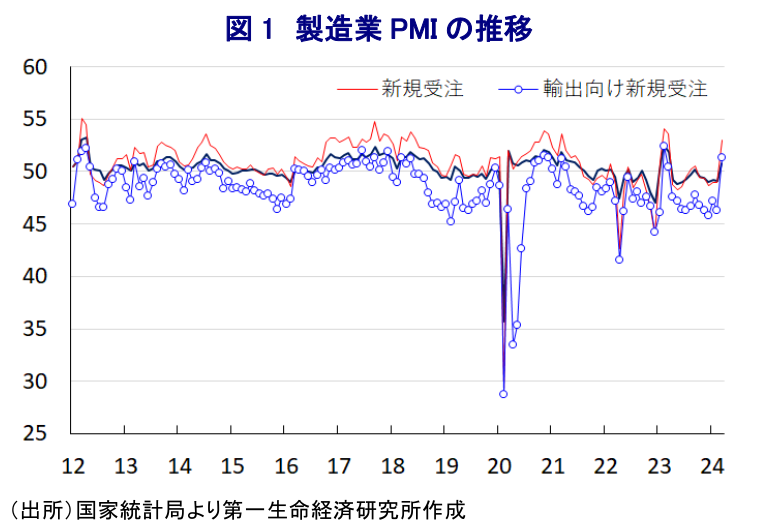

なお、国家統計局が31日に公表した3月の製造業PMI(購買担当者景況感)は50.8と前月(49.1)から+1.7pt上昇して6ヶ月ぶりに好不況の分かれ目となる水準を上回るとともに、その水準は丸1年ぶりとなる高水準となるなど底入れが確認されている。足下の生産動向を示す「生産(52.2)」は前月比+2.4ptと大幅に上昇するとともに2ヶ月ぶりに50を上回るなど生産拡大の動きが確認されているほか、先行きの生産動向に影響を与える「新規受注(53.0)」も同+4.0pt上昇して6ヶ月ぶりに50を上回るとともに、「輸出向け新規受注(51.3)」も同+5.0pt上昇して丸1年ぶりに50を上回る水準となるなど、内・外需双方で受注動向が改善している様子がうかがえる。受注動向の改善を反映して「受注残(47.6)」は引き続き50を大きく下回る推移が続くも前月比+4.1ptと大幅に上昇しているほか、生産拡大の動きを反映して「購買量(52.7)」も同+4.7pt、「輸入(50.4)」も同+4.0pt上昇してともに50を上回る水準となるなど、中国向け輸出への依存度が高い新興国や資源国経済にとって追い風となる動きが確認されている。春節連休が明けて経済活動が活発化していることを反映して「サプライヤー納期(50.6)」も前月比+1.8pt上昇して2ヶ月ぶりに50を上回る水準を回復しているものの、1月を下回る水準に留まるなど回復の動きは道半ばの状況にある可能性がある。さらに、中東情勢を巡る不透明感の高まりを反映して原油をはじめとする国際商品市況が底入れの動きを強めていることを反映して「購買価格(50.5)」は前月比+0.4pt上昇して引き続き50を上回る推移が続いているにも拘らず、「出荷価格(47.4)」は同▲0.7pt低下するなど、中国による『デフレの輸出』の懸念は一段と高まる様子もうかがえる。そして、生産拡大の動きを強めているにも拘らず「雇用(48.1)」は前月比+0.6pt上昇するも引き続き50を大きく下回る推移が続いており、依然として若年層を中心とする雇用回復が遅れる状況が続いており、家計部門を取り巻く状況は引き続き厳しい展開となることは避けられない。企業規模別では「大企業(51.1)」、「中堅企業(50.6)」、「中小企業(50.3)」のいずれも50を上回る水準を回復するなど、幅広い分野でマインドが改善している様子がうかがえるものの、こうした状況にも拘らず雇用拡大にほど遠い展開をみせていることは、企業活動が本調子にほど遠い可能性を示唆しているものと捉えられる。

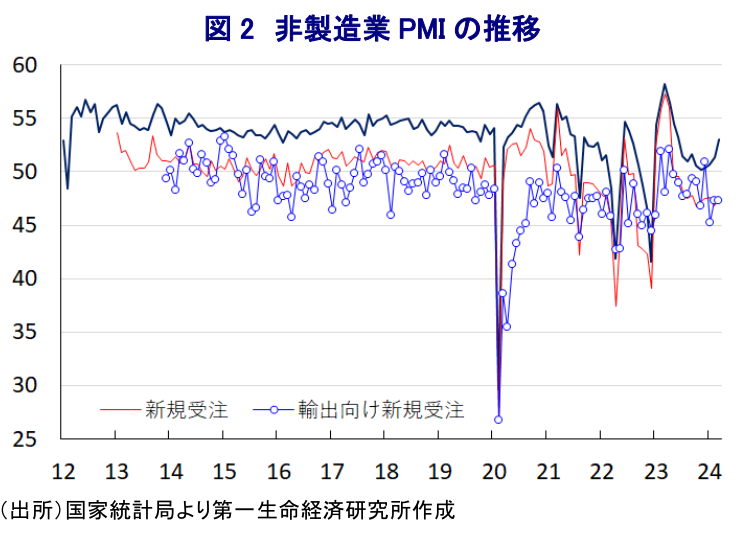

他方、製造業とは対照的に比較的堅調な推移をみせてきた非製造業PMIについては、3月は53.0と前月(51.4)から+1.6pt上昇して引き続き50を上回る推移をみせるとともに、その水準も昨年6月以来となる9ヶ月ぶりの高水準となるなど底入れの動きを強めている様子がうかがえる。業種別でも、堅調な動きをみせてきた「建設業(56.2)」が前月比+2.7ptと大きく底入れの動きを強める様子がうかがえるとともに、「サービス業(52.4)」も同+1.4pt上昇して9ヶ月ぶりの水準となるなど幅広く底入れの動きを強めている。サービス業のなかでは、物流関連や電気通信関連のほか、いわゆる『国家隊』による株価下支え策なども追い風に金融関連などでマインドが改善している一方、春節連休の終了を受けて運輸関連や外食関連のマインドは下振れしているほか、市況低迷が重石となるなかで不動産関連のマインドも弱含みする展開が続くなど、業種ごとに跛行色が強まっている様子がうかがえる。ただし、足下の企業活動は底入れの動きを強めているにも拘らず、先行きの動向に影響を与える「新規受注(47.4)」は前月比+0.6pt上昇するも引き続き50を大きく下回る水準に留まるとともに、「輸出向け新規受注(47.3)」は同±0.0ptと回復にほど遠い動きをみせるなど、内・外需双方で回復が遅れているなど製造業とまったく異なる状況にある。さらに、上述のように製造業においては原材料価格に押し上げ圧力が掛かる動きがみられるにも拘らず、出荷価格は下振れするなどディスインフレに繋がる動きがみられるなか、非製造業では「投入価格(49.5)」は前月比▲1.1pt低下して2ヶ月ぶりに50を下回る水準に転じており、建設業のみならずサービス業でもディスインフレの動きが確認されている。このように投入価格が下振れする動きが続いているにも拘らず「販売価格(48.6)」は前月比+0.1ptとわずかに上昇するも引き続き50を下回る推移をみせており、サービス業で価格上昇圧力が強まる動きがみられる一方、建設業で価格が下振れする展開が続いており、不動産市況の低迷が一段と長期化する可能性を示唆している。そして、企業活動が活発化しているにも拘らず「雇用(46.6)」は前月比▲0.4pt低下するなど調整圧力が強まる動きが確認されており、家計部門を取り巻く状況は一段と厳しさを増していると捉えられるなど、内需の重石となることは避けられない。

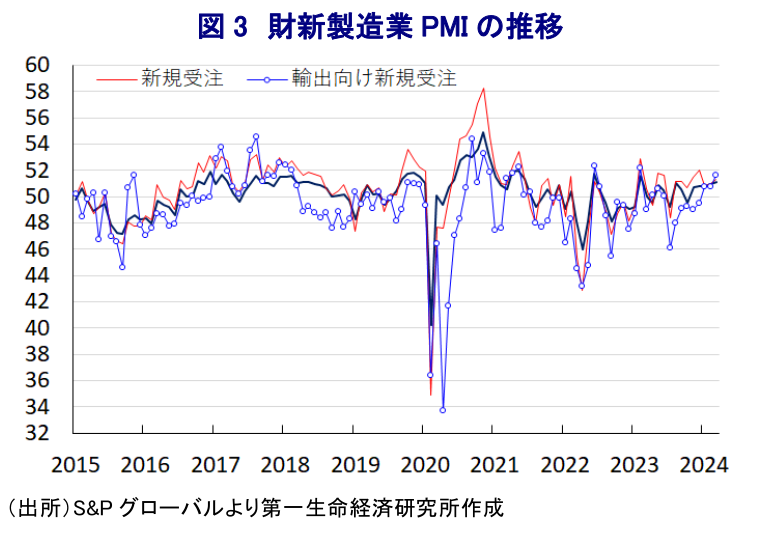

政府統計と比較して世界経済の動向と連動する傾向が強く、調査対象企業に占める民間企業の割合が高いとされる3月の財新製造業PMIは51.1と引き続き好不況の分かれ目である50を上回る水準を維持するとともに、前月(50.9)から+0.2pt上昇するなど企業マインドは底入れの動きが続いていると捉えられる。足下の生産動向を示す「生産(52.8)」は前月比+0.3pt上昇するなど生産拡大の動きが続いている上、先行きの生産に影響を与える「新規受注(51.3)」も同+0.3pt上昇している上、「輸出向け新規受注(51.6)」も同+0.8pt上昇していずれも50を上回る水準となるなど、幅広く受注が回復している様子もうかがえる。内・外需双方で受注が改善している動きを反映して「受注残(50.4)」は前月比+0.9pt上昇して4ヶ月ぶりに50を上回る水準を回復しており、沿海部を中心とする輸出関連企業を取り巻く環境は改善していると捉えられる。ただし、上述のように政府系企業などは国際商品市況の底入れの動きを反映してインフレ圧力に直面する動きがみられるにも拘らず、「投入価格(48.9)」は前月比▲1.3pt低下して8ヶ月ぶりに50を下回る水準に転じている上、こうした動きを反映して「出荷価格(48.5)」も同▲0.6pt低下して3ヶ月連続で50を下回る推移が続くなど、中国による『デフレの輸出』が一段と現実味を増す可能性が高まっている。他方、生産拡大の動きを反映して「購入量(52.2)」は前月比+0.9pt上昇しており、中国向け輸出への依存度が高い新興国や資源国にとっては追い風となる可能性はあるものの、仮に価格に反映されにくい展開が続けばこれらの国々の景気に対するプラスの効果は減じられる可能性はくすぶる。さらに、生産拡大の動きが続いているにも拘らず「雇用(49.7)」は前月比+0.3pt上昇するも50を下回る推移が続くなど調整圧力がくすぶる状況は変わらず、結果的に雇用回復の動きが遅れる展開が続くことを示唆している。家計消費をはじめとする内需の回復が遅れることは避けられないなか、仮に中国政府が先月の全人代において定めた成長率目標(5%前後)実現に前のめりとなる動きをみせれば、結果的に外需をけん引役にした回復に依存せざるを得なくなると見込まれ、そうした動きはデフレの輸出の動きを加速化させることに留意する必要があろう。

注1 3月7日付レポート「中国当局の外資への対応はどのようになるのか」

注2 3月18日付レポート「年明けの中国景気は引き続き「供給サイド」がけん引役となる展開」

注3 3月1日付レポート「中国、今年の春節は本当に「コロナ前」をうかがうものとなったか?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

関連テーマのレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹