- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国のインフレ率は5ヶ月ぶりのプラスに転じているものの

- Asia Trends

-

2024.03.11

アジア経済

米中関係

アジア金融政策

中国経済

中国のインフレ率は5ヶ月ぶりのプラスに転じているものの

~春節要因を除けばディスインフレ基調は変わらず、デフレ懸念が意識される展開が続く~

西濵 徹

- 要旨

-

- 足下の中国経済は供給サイドをけん引役に景気の底入れが進む一方、需要サイドは力強さを欠くなど需給ギャップが広がりやすい状況にある。不動産市況や株式市場の低迷による資産デフレが本格的なデフレに陥る懸念が高まり、当局は全人代で不動産の新たな発展モデルの構築を目指す姿勢を示し、株価維持策に奔走するなど対症療法的な動きをみせる。様々な構造問題を抱えるなか、今後は当局が対症療法による時間稼ぎの間に構造問題の解決に向けて着実な取り組みを図ることが出来るかが注目される。

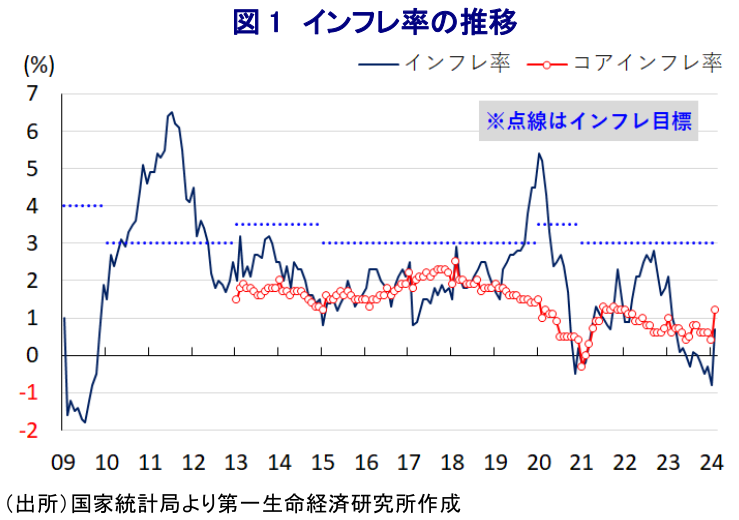

- 過去数ヶ月のインフレ率はマイナスで推移するなどデフレが意識される流れが続いたが、2月のインフレ率は前年比+0.7%と5ヶ月ぶりのプラスに転じた。しかし、これは今年の春節の時期のズレが影響した面が大きく、幅広く財、サービス両面で物価に下押し圧力が掛かる状況は変わらない。川上の生産者物価は商品市況の低迷を反映して下押し圧力が掛かる展開が続いており、川下段階にかけて物価下落の動きが伝播する流れも続く。中国経済のデフレ懸念の払しょくには時間を要する状況は変わらず、世界経済にとって不透明要因となる展開が続くことは避けられない。その意味でも中国当局の動きに要注意と言えよう。

足下の中国経済を巡っては、供給サイドをけん引役に景気は底入れの動きをみせる一方、需要サイドを巡っては内・外需双方に不透明要因が山積する展開が続いている。昨年の経済成長率は+5.2%と政府目標(5%前後)をクリアする一方、名目成長率は+4.6%と実質成長率を下回る『名実逆転』となるなど需給ギャップが広がる様子がうかがえる。さらに、近年は不動産投資に過度に依存する形で経済成長を実現したものの、コロナ禍に際して当局が『ゼロコロナ』に拘泥した副作用として若年層を中心とする雇用回復が遅れており、需要低迷を受けて不動産市況は頭打ちするなど資産デフレの動きが顕在化している。こうした事態を受けて、地方政府が規制緩和による需要喚起に動くとともに、中銀も預金準備率を引き下げるとともに、先月には住宅ローン金利に連動する5年物LPRの引き下げを決定するなどの対応に舵を切る動きをみせている(注1)。一連の対応にも拘らず100都市の新築住宅平均価格は多くの都市で下振れする動きが続いているほか、1-2月の総販売戸数も前年比で▲51.6%と低迷している様子が確認されるなど厳しい状況を脱することが出来ていない。今月5日に開幕した全人代(第14期全国人民代表大会第2回全体会議)では、不動産に関連して安定的で健全な発展を促すとして、的を絞った措置を通じて安定化を図るとともに、正当な建設事業を対象に資金提供を行う方針を示している(注2)。その上で、都市化と住宅需給を取り巻く状況を勘案して『新たな発展モデル』の構築を加速化するとして、政府が補助する住宅の建築・供給を強化するとともに、商業用住宅に関する制度改善により需要を満たすとの考えを示した。他方、2016年に習近平指導部が提唱して以降、不動産に関連して例年示してきたスローガンである「住宅は住むためのもので投機の対象ではない」といった文言は削除されており、不動産に関連する政策転換をうかがわせる動きもみられる。ただし、政府主導による手ごろな住宅供給の拡大により住宅価格に一段と調整圧力が掛かる事態となれば、すでに住宅を所有している人々にとっては逆資産効果が家計消費の足を引っ張る動きを招くことも懸念される。また、不動産市況の低迷や景気を巡る不透明感の高まりが意識されるなかで株価は頭打ちの動きを強めてきたが、当局はいわゆる『国家隊』の総動員による株式の買い支えなどを通じたPKO(株価維持策)に動いている。こうした対症療法的な対応の一方、足下においては不動産や株式など資産デフレをきっかけにマクロ経済がデフレに陥る懸念が高まっており、先行きについてはこうした対応による『時間稼ぎ』を図るうちに不動産の過剰供給や地方政府による過剰債務といった構造問題の解決に向けて着実な取り組みをみせられるかがカギを握ることになる。

上述のように資産デフレを機に本格的なデフレに陥ることが懸念される状況が続くなか、ここ数ヶ月のインフレ率はマイナスで推移してきたものの、2月のインフレ率は前年同月比+0.7%と前月(同▲0.8%)から5ヶ月ぶりのプラスに転じるなど一見するとデフレを脱しているようにみえる。ただし、これは今年の春節(旧正月)連休の時期が前年から大幅に後ズレして2月に被ったことが影響していることに留意する必要がある。前月比も+1.0%と3ヶ月連続で上昇している上、前月(同+0.3%)からそのペースも加速しているものの、昨年も春節時期が重なった1月は同+0.8%と今年並みの上昇が確認されており、翌2月は同▲0.5%とその反動も重なり下振れしており、足下の上昇の動きは一時的なものである可能性が高い。当月は例年の春節連休同様に豚肉(前月比+7.2%)をはじめとする肉類のほか、野菜(同+12.7%)、水産品(同+6.2%)、果物(同+4.3%)など生鮮品を中心とする食料品価格が上昇の動きを強めるなど季節的な要因が影響しているほか、昨年末以降の国際原油価格の底入れや移動需要の高まりも重なりガソリンなどエネルギー価格が上昇していることが物価を押し上げている。また、食料品とエネルギーを除いたコアインフレ率も前年同月比+1.2%と前月(同+0.4%)から加速して2022年1月以来となる高い伸びとなっており、前月比も+0.5%と前月(同+0.3%)から3ヶ月連続で上昇しているものの、観光(同+13.1%)やガソリン価格の上昇などを反映して運輸関連の物価も上振れするなど、季節的な要因が大きく影響を与えていることに留意する必要がある。事実、観光関連を除いたサービス物価については幅広く下押し圧力が掛かる展開が続いているほか、エネルギー価格の上昇による輸送コストの上振れにも拘らず消費財価格も上値が抑えられるなど、ディスインフレ傾向が続いている状況は変わらない。よって、インフレ率が季節的な要因によってプラスに転じていることを以ってデフレ懸念が払しょくされたと判断するのは早計と捉えられる。

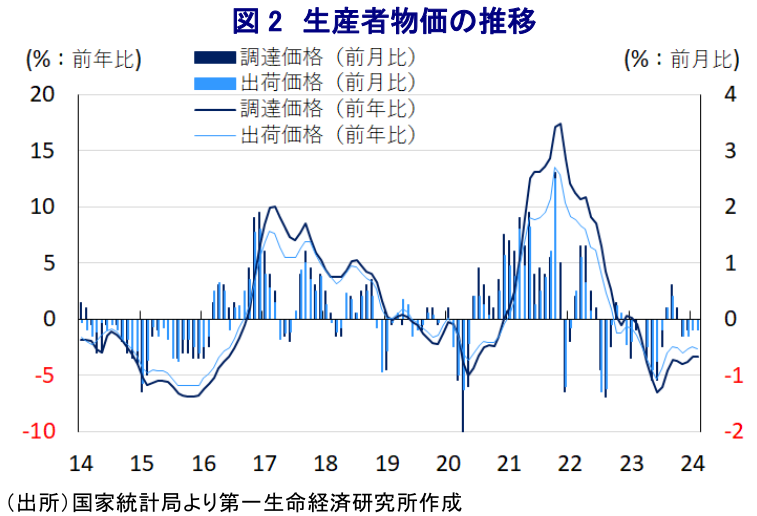

中国では、川上の段階に当たる生産者物価も中国景気を巡る不透明感の高まりを理由に幅広く商品市況が頭打ちの動きを強めていることを反映して下振れする展開が続いているが、2月の調達価格も前年同月比▲3.4%と13ヶ月連続のマイナスで推移している上、前月(同▲3.4%)と同じマイナス幅となっているほか、前月比も▲0.2%と前月(同▲0.2%)から4か月連続で下落するなど下振れする展開が続いている。エネルギー関連や非鉄金属関連、化学原料関連、木材関連、建設資材関連、農産品関連など原材料関連の価格が幅広く下振れしており、企業部門にとってはコスト減による収益環境の改善に繋がりやすい状況が続いていると捉えられる。他方、このように幅広く原材料価格に下押し圧力が掛かっていることに加え、上述のように消費者段階においていわゆる『デフレマインド』が広がる動きがみられるなかで価格競争が激化していることも重なり、出荷価格も前年同月比▲2.7%と17ヶ月連続のマイナスで推移している上、前月(同▲2.5%)からマイナス幅も拡大している。前月比も▲0.2%と前月(同▲0.2%)から4ヶ月連続で下落するなど下押し圧力が掛かる展開が続いており、原材料価格に下押し圧力が掛かる流れを反映して中間財関連の物価に下押し圧力が掛かる動きがみられるほか、日用品の出荷価格にも幅広く下振れする展開が続いている。先行きも消費者段階においては物価に下押し圧力が掛かる展開が避けられない上、春節期間中という繁忙期にも拘らずサービス業において雇用調整圧力が強まる動きが確認されるなど、ディスインフレ圧力を払拭出来ない環境も続いている。こうした状況を勘案すれば、中国経済がデフレ懸念を強める展開が続くことは避けられず、引き続き世界経済の不透明要因となる状況は変わらないと見込まれ、中国当局の一挙一動に注意を払う必要性は高いと捉えられる。

注1 2月20日付レポート「中国人民銀行、予想を上回る利下げで不動産下支えに舵も、その効果は如何に」

注2 3月5日付レポート「2024年全人代開幕、政策の司令塔はいよいよ政府から党中央へ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

関連テーマのレポート

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹

-

MSCI、インドネシア株式市場の審査を再延長、格下げリスクは残る ~ルピア安対策と制度改革の両立など、成熟市場への道のりは険しい~

アジア経済

西濵 徹

-

韓国ウォン相場が示すアジアで広がる通貨防衛策の賞味期限 ~事実上の資本取引制限措置の「副作用」に注意を払う必要性は小さくない~

アジア経済

西濵 徹

-

台湾中銀、金利据え置き継続も、一部の理事は利上げを主張 ~株価はAI・半導体関連を中心に活況も、金融政策は「M字型経済」の対応に苦慮している~

アジア経済

西濵 徹