- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドネシア中銀は「安定」を重視して6会合ぶりの利上げを決定

- Asia Trends

-

2024.04.24

アジア経済

アジア金融政策

インドネシア経済

為替

インドネシア中銀は「安定」を重視して6会合ぶりの利上げを決定

~ルピア安定へ政策協調の強化を示唆も、外部環境如何で一段と厳しい状況に晒される懸念はある~

西濵 徹

- 要旨

-

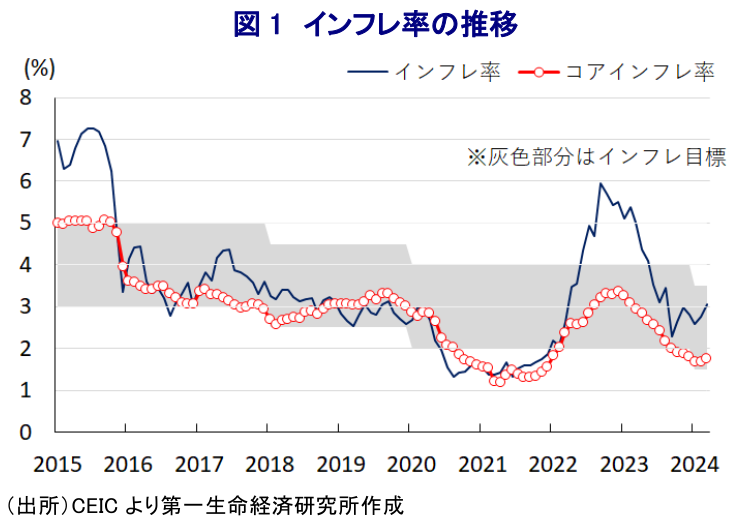

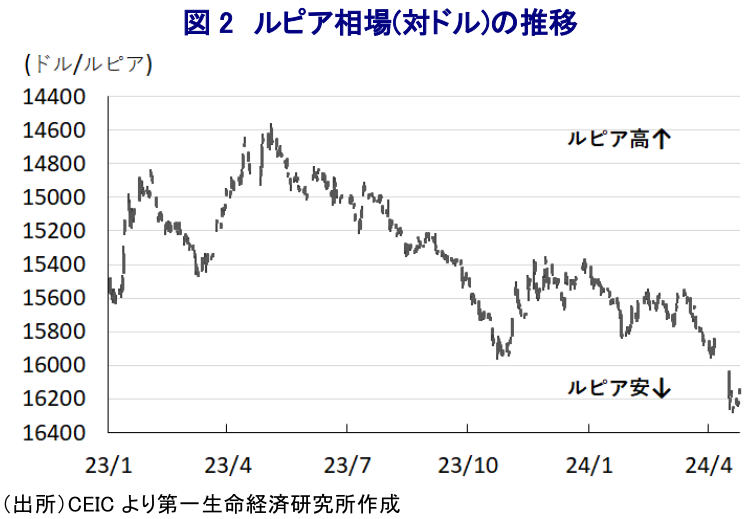

- 昨年後半以降のインドネシアではインフレが中銀の目標域内で推移するなど一見落ち着いた動きをみせている。中銀は物価と為替の安定に向けて一昨年以降250bpの利上げに追い込まれたが、昨年以降のインフレ鈍化を受けて先行きの利下げ余地に言及する動きをみせてきた。しかし、足下では食料品やエネルギーを中心にインフレが再燃している。さらに、プラボウォ次期政権の財政運営に対する不透明感がくすぶるなか、金融市場の動揺も重なりルピア相場は調整したため、中銀は「大胆な」為替介入を宣言するなど対応を迫られてきた。こうしたなか、中銀は24日の定例会合で6会合ぶりの利上げを決定した。同行は今回の決定を世界経済や金融市場を巡る不透明感によるリスク抑制を目指したものとして、ルピア相場の安定を重視する考えを改めて示した。中銀は為替介入による「時間稼ぎ」を図る考えだが、金融市場の動揺への耐性が充分とは言えないなか、外部環境如何では一段と厳しい状況に晒される可能性に要注意である。

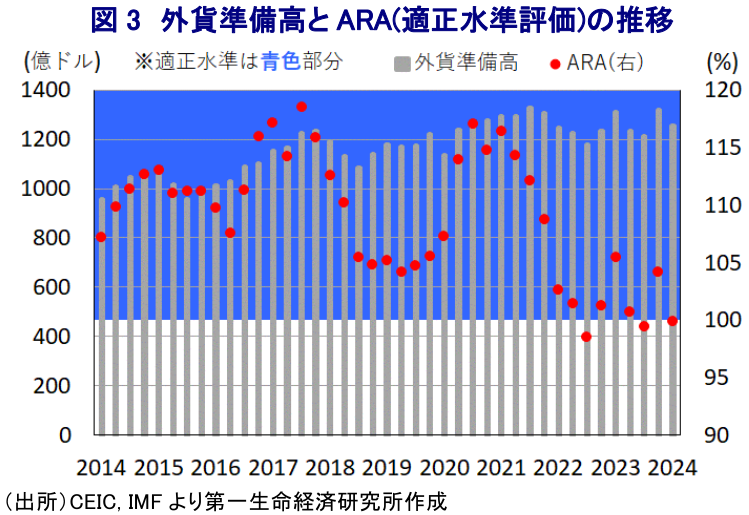

昨年後半以降のインドネシアでは、インフレ率が中銀目標の範囲内で推移する展開が続いている。なお、ここ数年は商品高や米ドル高に加え、コロナ禍一巡による経済活動の正常化の動きも重なる形でインフレが大きく上振れしたため、中銀は一昨年後半以降に物価と為替の安定を目的とする累計250bpもの利上げ実施に追い込まれた。しかし、一昨年末以降はインフレ昂進を招く要因となった商品高と米ドル高の動きが一巡したことに加え、前年に大きく上振れした反動も重なりインフレは頭打ちに転じるとともに、上述のように中銀目標の域内で推移するなど一見すると落ち着きを取り戻している。インフレが頭打ちに転じたことを受けて、中銀は昨年2月に利上げ局面を一旦終了させる一方、昨年10月には金融市場での米ドル高の再燃で通貨ルピア相場が調整の動きを強めたことで再利上げに追い込まれたものの、その後は再び様子見姿勢を維持する姿勢をみせた。他方、昨年末以降のインフレは前年に頭打ちに転じた反動で底打ちする動きをみせている上、エルニーニョ現象をはじめとする異常気象を理由とする生育不良による穀物価格の上昇を背景に食料インフレ圧力が強まる動きがみられる。さらに、昨年末以降の中東情勢を巡る不透明感の高まりを受けて国際原油価格も底入れの動きを強めており、エネルギー価格も上昇するなど、生活必需品を中心にインフレ圧力が強まる動きが顕在化している。他方、このところは足下のインフレが中銀目標域内で推移するなかで、先行きの政策運営を巡って米FRB(連邦準備制度理事会)による利下げ実施を前提に年後半に利下げ余地が生じるとの見解を示す一方、上述のようにルピア安に際して利上げを迫られたことも影響して外部環境次第との考えを示してきた(注1)。ただし、このところの国際金融市場では米国におけるインフレの粘着度の高さが改めて認識されるとともに、米FRBの政策運営に対する見方が変わっていることに加え、2月の大統領選で勝利したプラボウォ国防相の下での財政運営に対する不透明感がくすぶるなか、中東情勢を巡る混乱の動きも重なりルピア相場は調整の動きを強めて昨年中銀が利上げを迫られた水準を下回る動きをみせている(注2)。こうした事態を受けて、中銀は伝統的に為替のスポット市場、ルピア建ノンデリバラブル・フォワード市場、債券市場の3つの市場における『トリプル介入』を頻繁に実施しているが、一段と大胆な介入を実施している旨を明らかにするなど状況が緊迫の度合いを増している様子がうかがえる。よって、24日の定例会合で中銀が如何なる決定を行うかに注目が集まったが、政策金利である7日物リバースレポ金利を6会合ぶりに25bp引き上げて6.25%とする決定を行っている。会合後に公表した声明文では、今回の決定について「世界経済や金融市場を巡るリスクが同国経済に与える影響に備えたもの」とした上で「安定に向けて政府との政策協調を強化する」との考えを示している。その上で、「世界経済や金融市場の動向や米FRBによる政策の方向性や中東情勢の影響を受けており、我々はこれらのリスクを注視する必要がある」としつつ、「国内経済は不確実性が高まるなかでも依然として堅調」として「今年の経済成長率は+4.7~5.5%、経常赤字のGDP比は▲0.9~▲0.1%になる」といずれも前回会合時点の見通しを据え置いている。その上で、金融市場における資金動向について「世界的な不確実性が後退すれば回帰する」との見方を示すとともに、ルピア相場について「為替政策は安定に向けてギアを入れる」として「安定に向けて政策を引き続き強化し、あらゆる手段を最適化して介入を行う」との考えを示している。一方、物価動向について「今年のインフレ率は目標(1.5~3.5%)の域内で推移する」とした上で、「政策調整を通じて輸入インフレや世界的な食料やエネルギーインフレの軽減に取り組む」との考えを改めて示している。そして、景気下支えの観点から「短期的に銀行セクターによる貸付拡大に向けたインセンティブの拡大に動く」としつつ、「ストレステストに拠れば銀行、企業セクターともに国際金融市場の動揺への耐性は充分」との見方を示すなど、物価安定を図りつつ景気下支えに取り組むことへの自信を覗かせている。また、会合後に記者会見に臨んだ同行のペリー総裁は先行きについて「基本シナリオでは今年10-12月に米FRBは25bpの利下げに動き、中東情勢も限定的な衝突に留まる」との見方を示しつつ、「米FRBが年内に利下げに動かないリスクはあるが、来年1-3月ないし4-6月には利下げに動く」との見通しを示した上で「それぞれのシナリオは米金利や米ドル相場の動向に影響を与える」との考えを示している。その上で、ルピア相場について「当面の対ドル相場は16200程度で推移し、7-9月には16000、10-12月には15800になる」と徐々に上昇するとの見通しを示している。ただし、外貨準備高はIMF(国際通貨基金)が国際金融市場の動揺への耐性の有無の基準として示すARA(適正水準評価)に照らして「適正水準(100~150%)」の下限をわずかに下回ると試算される上、その後の中銀による積極介入を受けて減少している可能性を勘案すれば、為替介入による『時間稼ぎ』の余地は限られているのが実情である。よって、当面のルピア相場については金融市場環境如何の状況にあると捉えられるものの、一段と厳しい環境に晒される可能性に留意しつつさらなる対応を求められることに注意する必要があろう。

注1 3月21日付レポート「インドネシア中銀、引き続きルピア相場の安定を重視する展開」

注2 4月19日付レポート「インドネシア・プラボウォ次期政権へ金融市場からの「洗礼」か」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹