- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラジル中銀は利上げ休止継続も、困難な政策運営に直面する状況は変わらず

- World Trends

-

2022.10.27

新興国経済

新型コロナ(経済)

原油

新興国金融政策

ブラジル経済

株価

為替

ウクライナ問題

ブラジル中銀は利上げ休止継続も、困難な政策運営に直面する状況は変わらず

~次期政権はいずれの候補が勝ってもバラ撒きの模様、物価を巡るリスクがくすぶる展開は続く~

西濵 徹

- 要旨

-

- ブラジルでは一昨年来のコロナ禍に加え、エネルギーを中心とするインフレが景気の足かせとなってきた。中銀は昨年以降断続的な大幅利上げに動いてきたが、米FRBなどのタカ派傾斜がレアル安による輸入物価を通じたインフレ昂進が懸念されてきた。ただし、物価高と金利高の共存にも拘らず、政府による財政支援が景気を下支えする展開が続いてきた。さらに、原油価格の上昇一服でガソリン価格は低下してインフレも鈍化しており、中銀は9月の定例会合で1年半に及ぶ利上げ局面を休止させるなどタカ派姿勢を後退させた。

- ただし、足下のインフレは上昇圧力がくすぶるなか、中銀は26日の定例会合でも政策金利を2会合連続で13.75%に据え置く決定を行った。インフレ見通しを下方修正する一方、先行きは金利据え置きを前提としつつ物価動向に応じて再利上げに含みを持たせるなど、利下げは想定していないとみられる。足下の外貨準備は減少ペースが加速するも国際金融市場の動揺への耐性は充分だが、米FRBのタカ派傾斜の動きに加え、次期政権の政策運営も物価を巡るリスク要因となることを勘案すれば、困難な政策対応が続くであろう。

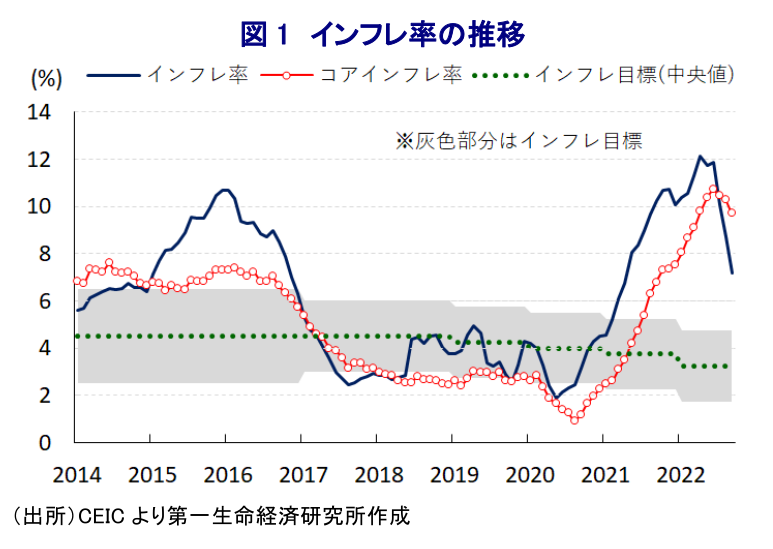

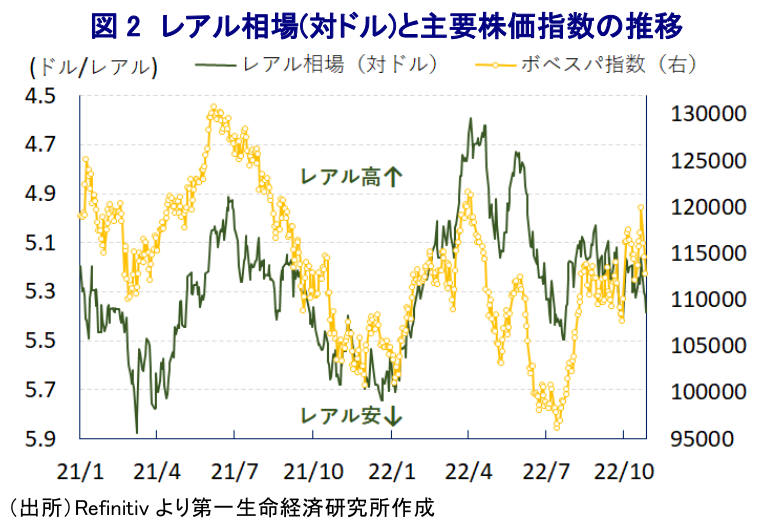

ブラジルを巡っては、一昨年来のコロナ禍に際して感染拡大の中心地となるなど深刻な景気減速に見舞われたほか、その後はワクチン接種の進展にも拘らず、連邦政府と地方政府の間でコロナ禍対応を巡るちぐはぐな動きが続いたことで景気は一進一退の展開が続いてきた。さらに、同国は電力エネルギーの大宗を水力発電に依存するなか、一昨年の大干ばつを受けて火力発電の再稼働を余儀なくされたほか、世界的な資源価格の底入れの動きも重なりエネルギーを中心にインフレが上振れしてきた。また、年明け以降はウクライナ情勢の悪化に伴う幅広い商品市況の上振れに加え、世界的なインフレを受けた米FRB(連邦準備制度理事会)など主要国中銀のタカ派傾斜による資金流出を反映した通貨レアル安は輸入物価を通じて一段のインフレ昂進を招いてきた。こうした事態を受けて、中銀は昨年3月に約6年ぶりの利上げに動くなどコロナ禍対応を目的とする金融緩和の正常化に舵を切ったほか、その後のインフレ昂進を受けて中銀は断続利上げに動くとともに、利上げ幅を拡大するなどタカ派傾斜を強めてきた。このように物価高と金利高が共存する状況はコロナ禍からの景気回復の動きに冷や水を浴びせることが懸念されたものの、政府は感染一服を理由に行動制限の緩和の動きを進めるとともに、景気回復を後押しすべく昨年末にルラ元政権下で実施された低所得者層向け現金給付制度(ボルサ・ファミリア)を新制度(アウリシオ・ブラジル)に拡充して『衣替え』するとともに、インフレに苦しむ家計及び企業の支援を目的に燃料税の引き下げを実施するなど財政支出を強化した。結果、4-6月の実質GDP成長率は前期比年率+5.02%と4四半期連続のプラス成長で推移するなど底入れするとともに、実質GDPもコロナ禍前を上回る水準で推移するなどコロナ禍の影響を克服していることが確認された(注1)。さらに、ボルソナロ大統領は大統領選での再選を目指して一段の財政支援に動くとともに、高止まりするガソリン価格の引き下げを目的に国営石油公社(ペトロブラス)の人事に介入するなどなりふり構わぬ動きをみせてきた(注2)。こうした動きに加え、世界経済の減速懸念の高まりを受けて国際原油価格が頭打ちの動きを強めたことも重なり国営石油公社は7月末にガソリン価格の引き下げを決定したほか(注3)、その後も原油価格の調整の動きを反映してガソリン価格が一段と低下しており、高止まりが続いたインフレ率は一転頭打ちしている上、足下では一段と伸びが鈍化する動きがみられる。こうしたことから、上述のように中銀は昨年以降断続的な大幅利上げに動くなどタカ派傾斜を強めてきたものの、先月の定例会合において政策金利を13会合ぶりに据え置くなど利上げ局面の小休止を決定している(注4)。ただし、国際金融市場においては米FRBなどのタカ派傾斜に加え、世界経済の減速懸念の高まりによる資源価格の調整の動きを反映して通貨レアル相場及び主要株価指数(ボベスパ指数)ともに上値の重い展開が続いており、これは今月初めに実施された大統領選(第1回投票)において事前予想を覆す僅差でルラ元大統領とボルソナロ大統領による決選投票に持ち込まれるなど激戦となっていることも影響している(注5)。なお、30日に決選投票が行われるなど選挙戦は最終盤を迎えるなか、世論調査では依然ルラ氏がボルソナロ氏を上回る展開が続くもその差は縮小しているほか、両陣営は中傷合戦を繰り広げるとともにバラ撒き政策を公約に掲げる動きをみせる一方、いずれの候補が勝利した場合も政策運営に困難が待ち受ける状況は変わらない。

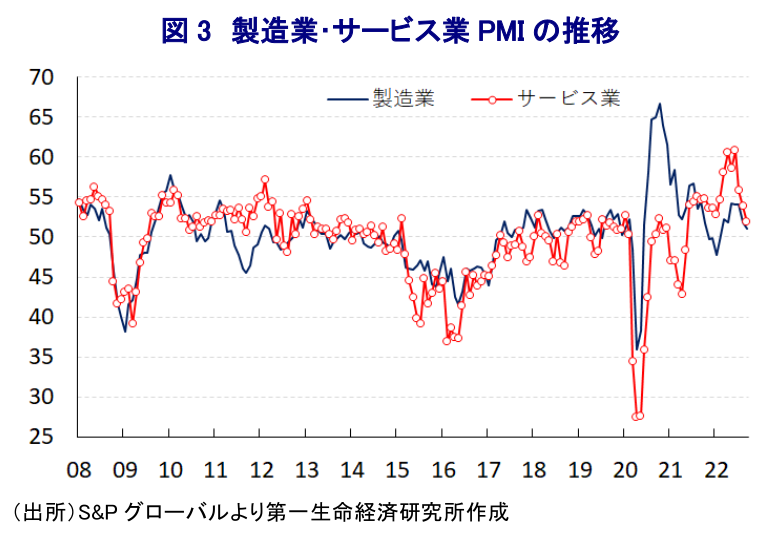

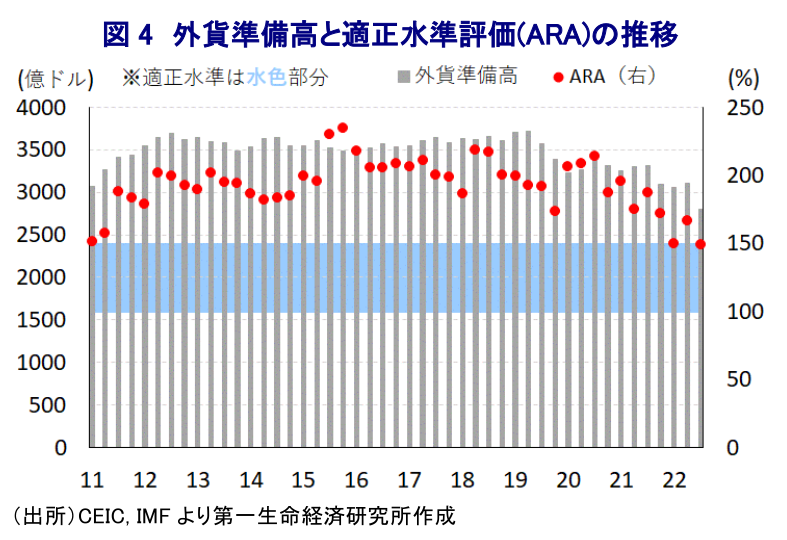

こうしたなか、上述のように頭打ちの様相を強めてきたインフレを巡って今月上旬時点では前月比で3ヶ月ぶりの上昇に転じるなどインフレ圧力がくすぶり、その背景にレアル安による輸入物価の押し上げを受けた財価格の上昇に加え、サービス物価も上昇基調が続いていることが影響している。結果、中銀は26日に開催した定例の金融政策委員会において、政策金利であるSelicを2会合連続で13.75%に据え置く決定を行った。なお、前回会合では評決が割れる動きがみられたものの、今回についてはすべての政策委員が金利据え置きに賛成するなど、足下のインフレ鈍化を好感している様子がうかがえる。会合後に公表した声明文では、世界経済について「下振れ且つ脆弱な状況にある」とした上で「金融市場におけるボラティリティ拡大の動きが新興国経済に与える影響を注視する必要がある」との認識を示すとともに、同国経済は「緩やかな拡大が続くが、インフレは低下するも依然高止まりしており、不確実性が高い状況が続いている」との見方を示した。その上で、先行きのインフレ見通しについて「今年は+5.8%、来年は+4.8%、再来年は+2.9%」と9月時点(各+6.0%、+5.0%、+3.5%)から下方修正している。他方、物価について上下双方に振れるリスクがあることを注視するとともに、先行きの政策運営について「充分に長い期間に亘る金利据え置き戦略の妥当性を評価しつつ警戒を怠らない」とした上で、「ディスインフレプロセスが想定通り進展しない場合には引き締めサイクルの再開を躊躇しない」とするなど、利上げ局面の終了をメインシナリオに置く一方で利下げは想定していない様子がうかがえる。政権内では来年以降の利下げを期待する向きもみられる一方、中銀内では慎重意見が示されるなど政策運営を巡る『板挟み』が示唆される動きがみられるものの、現時点において中銀がハト派に転じる可能性は極めて低いと捉えられる。インフレが鈍化している上、中銀による利上げ局面の休止にも拘らず足下の企業マインドは幅広い分野で頭打ちしており、政府による景気下支え策の効果が一巡しつつあることも重石になっているとみられ、大統領選(決選投票)を巡ってルラ氏が先行する一因になっているとみられる。その一方、米FRBなどのタカ派傾斜を受けた米ドル高に加え、資金流出の動きも重なり外貨準備は減少ペースを速めている。IMF(国際通貨基金)が公表する国際金融市場の動揺への耐性の有無を示す適正水準評価(ARA:Assessing Reserve Adequacy)に照らせば直近においても「適正水準(100~150%)」の範囲内にあるなど耐性は充分と捉えられる。ただし、仮に先行きも米FRBなどのタカ派傾斜が続くとともに、世界経済の行方に不透明感が高まる事態となれば資金流出が一段と加速するとともに、レアル安がインフレ圧力を招くなど物価を巡るリスク要因となる可能性はくすぶる。景気も頭打ちの様相を強めているほか、次期政権を巡ってはいずれの候補が勝利してもバラ撒き姿勢が強まるなどインフレ圧力を招く懸念がくすぶるなか、中銀にとっては難しい政策対応を迫られる局面が続くであろう。

注1 9月2日付レポート「ブラジル、4-6月は前期比年率+5.02%と堅調さ維持、ボルソナロ大統領の追い風となるか」

注2 6月28日付レポート「ブラジル石油公社、1年半ほどでCEOが3人交代の異常事態」

注3 7月20日付レポート「ブラジル・ボルソナロ大統領の悲願、ガソリン価格引き下げへ」

注4 9月22日付レポート「ブラジル中銀、インフレ鈍化で利上げ局面は小休止も、利下げのハードルは高い」

注5 10月3日付レポート「ブラジル大統領選、決選投票は元職と現職の一騎打ちに」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹