- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 「最強通貨」メキシコペソでも「米ドル一強」の流れには勝てないか

- World Trends

-

2024.04.19

新興国経済

原油

新興国金融政策

メキシコ経済

為替

「最強通貨」メキシコペソでも「米ドル一強」の流れには勝てないか

~中東情勢の不安定化に加え、外貨準備高も金融市場の動揺への耐性に乏しいことに要注意~

西濵 徹

- 要旨

-

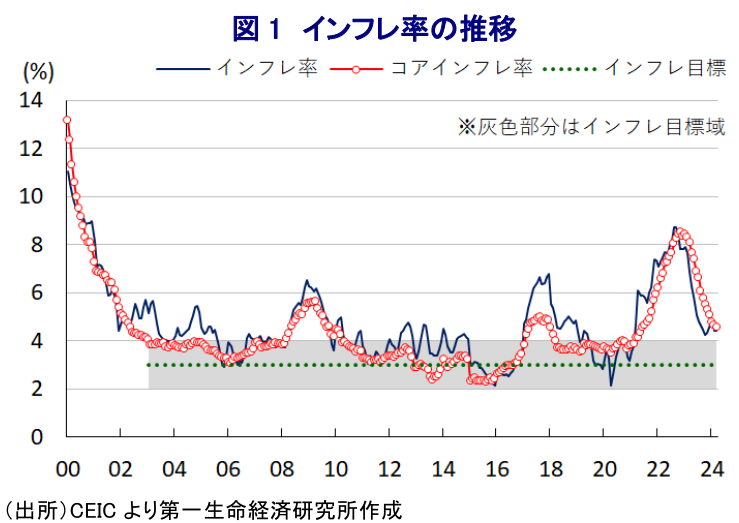

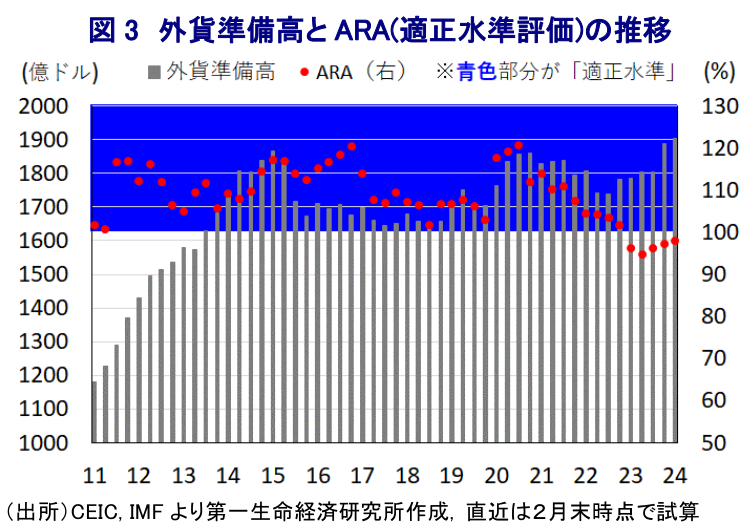

- メキシコ中銀は先月、コロナ禍後初の利下げに舵を切った。ここ数年のインフレ昂進を受けて中銀は累計725bpもの大幅利上げに動く一方、中南米では利下げの動きが広がりをみせるなかでもインフレが中銀目標を上回ることを理由に慎重姿勢を維持してきた。実質金利のプラス幅拡大を受けて通貨ペソは強含みしてインフレ鎮静化を後押ししており、中銀は先行きも慎重姿勢を崩さず、利下げにも拘らずペソ相場は堅調に推移してきた。しかし、足下の国際金融市場は「米ドル一強」の様相をみせるなかでペソ相場も頭打ちに転じている。中東情勢の不安定化に加え、同国の外貨準備高が国際金融市場の動揺への耐性が乏しいと評価される水準に留まることも影響しているとみられ、ペソ相場を取り巻く環境に注意する必要があろう。

メキシコでは先月、中銀がコロナ禍以降で初めてとなる利下げに舵を切る決定を行った(注1)。同行を巡っては、ここ数年の商品高や米ドル高に加え、コロナ禍一巡による景気回復も追い風にインフレが上振れしたことを受けて、物価と為替の安定を目的に2021年半ばから約2年に亘って累計725bpもの利上げを実施してきた。インフレ率は一時23年弱ぶりとなる高水準となったものの、その後は商品高や米ドル高の一巡により頭打ちに転じたため、中銀は昨年5月以降に利上げを打ち止めるとともに、様子見姿勢を維持してきた。なお、中南米諸国の間にはインフレ鈍化を受けて利下げに動く流れが広がりをみせているものの、メキシコ中銀はインフレが中銀目標を上回る水準で推移していることを理由に慎重姿勢を堅持する考えをみせてきた。結果、メキシコではインフレが鈍化するなかでも政策金利を高水準に据え置いてきたことを受けて、実質金利(政策金利-インフレ率)のプラス幅が大幅に拡大するなど投資妙味が向上したことも追い風に資金流入の動きが活発化し、通貨ペソ相場は底入れの動きを強めるなど輸入インフレ圧力の後退を促す動きがみられた。こうした動きも追い風に昨年来のインフレは頭打ちの動きを強めてきたものの、足下においても依然として中銀目標の上限を上回る推移が続くなど、インフレが完全に鎮静化したとは言えない状況が続いている。こうした状況にも拘らず中銀が利下げに動いた背景には、金利高が長期化するなかで企業部門による設備投資意欲が後退している上、外需の大宗を占める米国経済の勢いにも陰りが出るとともに、中国経済の不透明感の高まりも重なり足下の景気が頭打ちの動きを強めていることが影響していると捉えられる。中銀は先行きの政策運営について『データ次第』とする考えをみせるとともに、その後も「今回の利下げ実施がインフレ対策の終了を意味するものではない」(ロドリゲス総裁)との考えを示すなど、インフレに対する警戒感を緩めない姿勢をみせた。さらに、今月初めに公表された議事要旨では、一部の政策委員(定例会合において金利据え置きを主張したエスピノザ副総裁と思われる)が拙速な金融緩和に動くことに警鐘を鳴らす考えを示すとともに、その理由に賃金上昇圧力やロペス=オブラドール政権が進める拡張的な財政政策を挙げるなど、慎重な政策運営を志向する考えが示された。こうしたことから、中銀による利下げ実施にも拘らずその後もペソ相場は強含みする展開をみせるなど、インフレ抑制に資する動きが確認されてきたものの、足下においては一転して状況が変化している。この背景には、米国におけるインフレの粘着度の高さが確認されるなかで国際金融市場において米FRB(連邦準備制度理事会)による政策運営を巡る見方が変化しており、米ドルが全面的に上昇する『米ドル一強』の動きを強めていることが影響していると考えられる。また、足下では中東情勢を巡る不透明感の高まりを理由に国際原油価格は底入れの動きを強めており、同国は産油国であるにも拘らずメキシコ湾の洋上採掘施設における深刻な火災の影響でその恩恵を得ることが難しくなっている。さらに、対内直接投資の活発化なども追い風に外貨準備高は増加しているものの、ここ数年の短期対外債務残高の拡大などを理由にIMF(国際通貨基金)が国際金融市場の動揺への耐性の有無の基準として示すARA(適正水準評価)に照らすと「適正水準(100~150%)」に満たないと試算されるなど、金融市場の動揺への耐性が乏しいと見做されることにも注意する必要がある。足下の米ドル一強の動きは一過性のものなのか、粘着度の高いものとなるかに留意する必要はあるものの、主要国通貨のなかで『世界最強』の動きをみせてきたメキシコペソを取り巻く状況が変化しつつある可能性も考えられる。

注1 3月22日付レポート「メキシコ中銀、景気が頭打ちの様相を強めるなかでコロナ禍後初の利下げ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹