- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラジル中銀、インフレ鈍化で利上げ局面は小休止も、利下げのハードルは依然高い

- World Trends

-

2022.09.22

新興国経済

原油

新興国金融政策

ブラジル経済

株価

為替

ブラジル中銀、インフレ鈍化で利上げ局面は小休止も、利下げのハードルは依然高い

~中銀は利上げ再開に含み、物価見通しの見方も分かれるなか、政策対応の困難は今後も続くであろう~

西濵 徹

- 要旨

-

- ブラジル中銀は20~21日に開催した定例会合において、政策金利を13会合ぶりに13.75%に据え置いた。同国では来月に選挙が予定されるなど政治の季節が近付く。ボルソナロ政権は景気下支えに向けた取り組みを強める一方、物価高が続くなかで中銀は断続的な利上げに動くなど難しい対応が続いた。しかし、商品市況の頭打ちや減税に伴い足下のインフレ率は鈍化しており、中銀は昨年3月以降の利上げ局面の小休止に動いた。今回の決定は評決が割れているほか、先行きの政策運営も政府と中銀の間で見方が分かれている。結果、中銀は利上げ再開に含みを持たせている。大統領選を経て左派政権に代われば、バラ撒き志向が強まるなどインフレ圧力に繋がる可能性もあり、中銀の政策判断は今後も困難が続くと予想される。

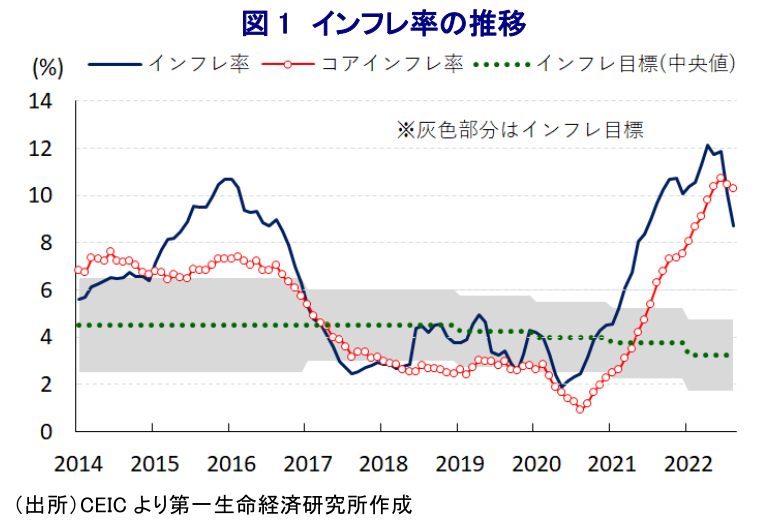

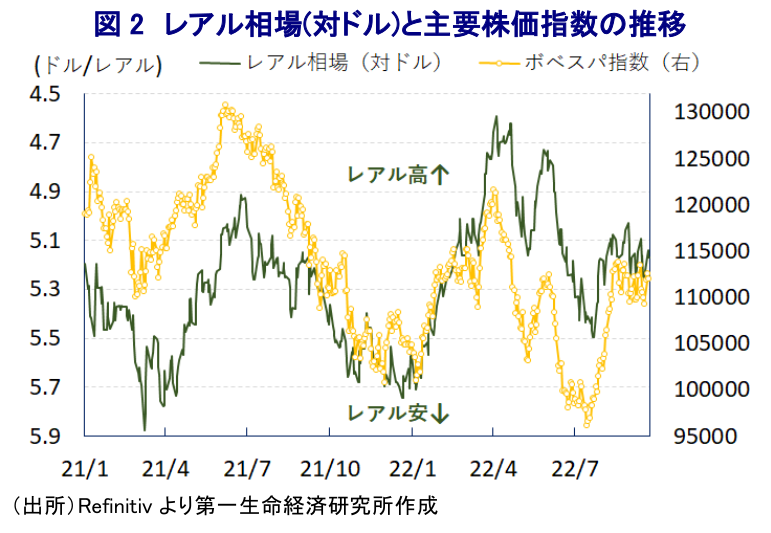

ブラジルでは来月、総選挙と大統領選挙が予定されるなど『政治の季節』が近付く一方、ここ数年の中南米では『左派ドミノ』とも呼べる動きが広がりをみせており、世論調査においてはルラ元大統領が現職のボルソナロ氏を上回る支持を集める展開が続いてきた。この背景には、一昨年来のコロナ禍対応を巡る連邦政府と地方政府のちぐはぐな対応のほか、ボルソナロ政権及び大統領自身に対する疑惑が噴出するなど、政権発足当初に期待された『清廉さ』に対する裏切りと受け取られた可能性がある。さらに、一昨年来の歴史的大干ばつに加え、昨年以降における世界的なエネルギー資源価格の上昇も重なりインフレが昂進しており、コロナ禍からの景気回復に冷や水を浴びせる事態となっていることも影響している。こうした事態を受けて、ボルソナロ政権は昨年末にルラ元政権下で実施された低所得者層向け現金給付制度(ボルサ・ファミリア)に代わる新制度(アウリシオ・ブラジル)を開始するとともに、インフレに苦しむ家計及び企業の支援を目的に燃料税の引き下げに動くなど、財政面での支援を強化させてきた。結果、今年4-6月の実質GDP成長率は前期比年率+5.02%と堅調な景気の底入れが確認されているほか(注1)、底入れが続いた国際原油価格が一転調整したことで国営石油公社(ペトロブラス)はガソリン価格の引き下げに動くなど(注2)、ボルソナロ大統領の劣勢を覆し得る動きもみられた。さらに、ガソリンなどエネルギー価格の調整の動きを反映して、4月を境に頭打ちに転じたインフレ率は足下では鈍化のペースを強めるなどインフレ圧力が後退している様子がうかがえる。ただし、インフレ率は依然として中銀の定めるインフレ目標(3.5±1.0%)を大きく上回る水準で推移しているほか、上述の財政支援も追い風にコアインフレ率は高止まりしてインフレ率を上回る伸びが続くなど、足下のインフレは粘着質の高いものとなっている可能性がある。なお、中銀はインフレ率が目標の中央値を上回ると利上げに動くなど伝統的にタカ派姿勢が強く、昨年3月に約6年ぶりの利上げに舵を切ったほか、その後も断続的な利上げ実施に加え、利上げ幅を拡大させるなどタカ派傾斜を強めてきた。しかし、物価高と金利高の共存が景気に冷や水を浴びせる懸念が高まったことを受けて、今年3月以降は利上げを継続するも利上げ幅を段階的に縮小してきたほか、8月の前回会合においては積極的な利上げサイクルの終了を示唆するなど(注3)、タカ派姿勢の一段の後退が進むとみられた。他方、国際金融市場においては米FRB(連邦準備制度理事会)など主要国中銀がタカ派傾斜を強めるなど米ドル高に繋がるなか、経済のファンダメンタルズ(基礎的条件)の脆弱な新興国に資金流出の動きが集中するなど、通貨安が輸入物価を通じたインフレ昂進を招く懸念が高まっている。ブラジルは経常赤字と財政赤字の『双子の赤字』を抱える上、インフレも続くなどファンダメンタルズは脆弱な上、商品市況の調整の動きもレアル相場や主要株価指数(ボベスパ指数)の重石となるなど、景気の足かせとなる懸念もくすぶる。こうしたなか、中銀は20~21日の日程で開催した定例会合において政策金利(Selic)を13会合ぶりに13.75%で据え置く決定を行い、1年半に及んだ利上げ局面を停止させた。ただし、今回の決定は「7(据え置き)対2(25bpの利上げ)」と評決が割れるなど、物価動向に対する見方が分かれている様子がうかがえる。会合後に公表された声明文では、世界経済について「引き続き厳しく、不安定な状況が続いている」一方、同国経済は「足下の景気は想定を上回る推移が続き、先行きも景気回復が続くことが示唆される」との見方を示した。一方、物価動向は「エネルギー価格の調整や減税による下押しにも拘らず高止まりしている」としつつ、インフレ見通しについて「今年は+6.0%、来年は+5.0%、再来年は+3.5%」と8月時点から短期的に下方修正する一方で中期的に上方修正している。その上で、先行きの政策運営について「ディスインフレプロセスが想定通りに進展しない場合は引き締めサイクルを躊躇なく再開する」とするなど、利上げ局面が終了するか否かは今後の物価動向次第との見解を示した。物価動向及び金融政策を巡っては、ボルソナロ政権の経済政策を担うゲジス経済相が「利上げプロセスを終了すべきであり、来年にはおそらく利下げが行われるだろう」と述べるなど将来的な利下げに期待する向きもある。その一方、中銀からは「足下のディスインフレプロセスは依然端緒であり、利上げ局面の終了の判断には慎重さが必要」(セラ金融政策局長)との意見も示されるなど、物価動向に対する見方が分かれている様子もうかがえる。仮に大統領選を経て政権交代が行われれば、左派政権によるバラ撒き政策の動きが強まることも予想され、中銀の政策判断はこれまで以上に難しい局面が続くことも考えられる。

注1 9月2日付レポート「ブラジル、4-6月は前期比年率+5.02%と堅調さ維持、ボルソナロ大統領の追い風となるか」

注2 7月20日付レポート「ブラジル・ボルソナロ大統領の悲願、ガソリン価格引き下げへ」

注3 8月4日付レポート「ブラジル中銀、積極的な利上げサイクルは終了も政策運営の難局は続く」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹