- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラジル、4-6月は前期比年率+5.02%と堅調さ維持、ボルソナロ大統領の追い風となるか

- World Trends

-

2022.09.02

新興国経済

新型コロナ(経済)

原油

新興国金融政策

ブラジル経済

株価

為替

ウクライナ問題

ブラジル、4-6月は前期比年率+5.02%と堅調さ維持、ボルソナロ大統領の追い風となるか

~大統領選はルラ氏が優位も、財政支援拡充を背景にボルソナロが猛追する動きもみられる~

西濵 徹

- 要旨

-

- ブラジルでは来月に総選挙と大統領選が行われるなど政治の季節が近付いている。ボルソナロ政権はコロナ禍対応を巡ってドタバタしたほか、昨年以降のインフレ昂進や金融引き締めも重なり、同国景気は回復が遅れる展開が続いた。ただし、足下では昂進が続いたインフレ率が頭打ちする一方、金融市場は一進一退の動きをみせる。米FRBなど主要国中銀のタカ派傾斜は逆風となるなか、商品市況の底入れはレアル相場や株価を下支えする一方、ガソリン価格を通じて物価上昇を招くなど引き続き難しい対応を迫られるであろう。

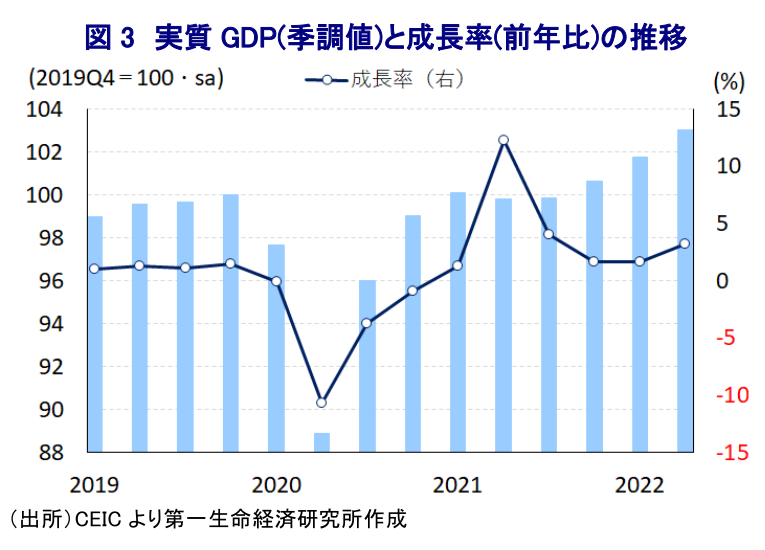

- 年明け以降の感染動向は一進一退の動きが続くが、昨年末以降の財政支援拡充に加え、自然災害の一巡も重なり、4-6月の実質GDP成長率は前期比年率+5.02%と着実に景気の底入れが進んでいることが確認された。物価高と金利高の共存にも拘らず、ペントアップ・ディマンドの発現や家計及び企業向けの財政支援が内需を押し上げる一方、世界経済の減速懸念は外需の重石となっている。ただし、足下の堅調な内需は財政支援に拠るところが大きく、景気回復は自律的且つ持続可能なものとは程遠い状況にあると言える。

- 世論調査では、大統領選でのルラ氏優勢が伝えられるが、財政支援を追い風にボルソナロ氏は猛追している。ただし、コロナ禍を経て財政状況が悪化するなかで追加的な財政出動余地は限定的である。足下では世界経済の減速懸念が企業マインドの足かせとなる動きもみられ、先行きには不透明要因が山積している。

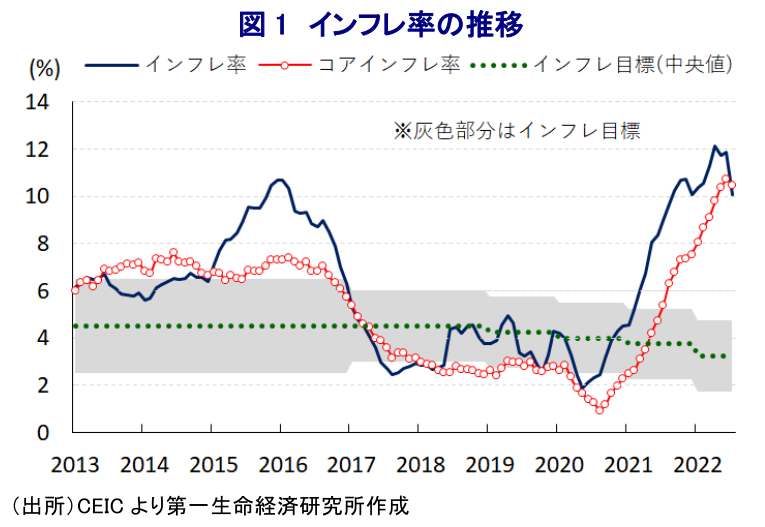

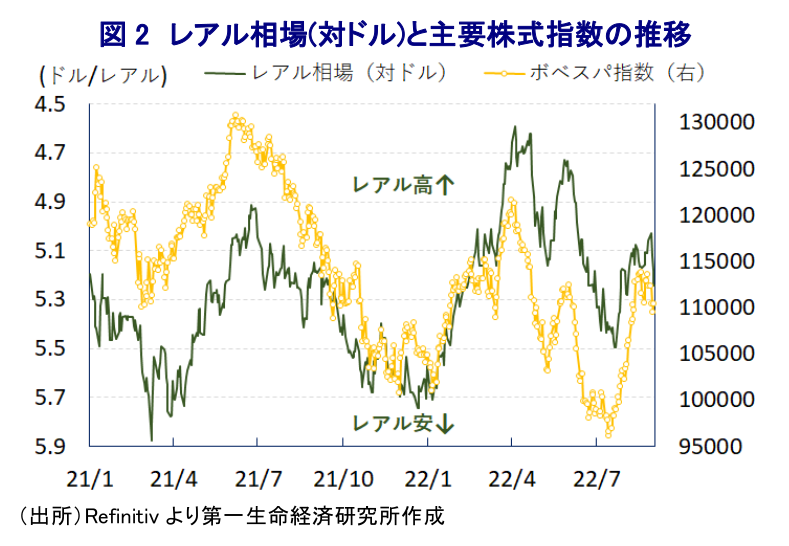

ブラジルでは来月に総選挙と大統領選挙が予定されており、ここ数年『左派ドミノ』とも呼べる動きが広がる中南米において随一の経済規模を誇る同国にも『政治の季節』が到来している。同国は一昨年来のコロナ禍に際して度々世界的な感染拡大の中心地となるも、ボルソナロ政権(連邦政府)は実体経済への悪影響を懸念して行動制限に及び腰となる一方、州政府などは行動制限を課すちぐはぐな対応が続き、結果的に繰り返し感染拡大に直面するとともに、コロナ禍からの景気回復が遅れる一因になったと考えられる。さらに、ボルソナロ政権によるコロナ禍対応を巡っては、ワクチン調達に関する不手際や抗マラリア薬に関わる不正が暴露されたほか(注1)、ボルソナロ大統領自身による誤情報拡散による軽犯罪も指摘され、連邦警察が最高裁判所に訴追権限を要請するなど逆風が強まる動きもみられる。他方、ブラジルは電力エネルギーの大宗を水力発電に依存しているものの、一昨年来の歴史的大干ばつを受けて火力発電の再稼働を余儀なくされるなか、世界経済のコロナ禍からの回復を追い風とする資源価格の底入れの動きも重なりインフレ圧力が強まる事態に直面した。また、年明け以降はウクライナ情勢の悪化による供給不安を受けて幅広く商品市況が上振れし、同国でも食料品やエネルギーなど生活必需品を中心に物価上昇の動きが強まり、インフレが一段と昂進する展開が続いた。よって、中銀は昨年6月に約6年ぶりとなる利上げに動き、その後も断続的に利上げを実施するとともに、利上げ幅を拡大させるなど金融引き締めの度合いを強める対応をみせてきた。中銀は先月の定例会合においても12会合連続の利上げに加え、50bpの大幅利上げ実施を決定しており(注2)、家計消費など内需が経済成長のけん引役となってきた同国経済にとっては物価高と金利高の共存が景気に冷や水を浴びせることが懸念される。ただし、年明け以降のインフレ率は一段と加速感を強めてきたものの、足下においては頭打ちする動きが確認されているほか、コアインフレ率もともに頭打ちの様相を強めるなど、物価を巡る状況に変化の兆しが出ている。これは国際原油価格の上昇を受けて上昇基調が続くガソリン価格を巡って、ボルソナロ大統領は国営石油公社(ペトロブラス)や関係閣僚の人事に介入するなど引き下げを求める動きを強めてきたものの、国際原油価格の調整を受けて7月末にガソリン価格が引き下げられたことが影響している(注3)。なお、国際金融市場においては米FRB(連邦準備制度理事会)など主要国中銀がタカ派傾斜を強めており、経済のファンダメンタルズ(基礎的条件)の脆弱な新興国に資金流出の動きが強まる懸念がくすぶるなか、同国は経常赤字と財政赤字の『双子の赤字』に加え、インフレに直面するなど状況は厳しい。他方、同国は南米有数の産油国である上、鉄鉱石など数多くの鉱物資源の輸出国であり、レアル相場や主要株式指数(ボベスパ指数)はこれらの市況に左右される傾向があり、足下では一進一退の動きが続く。ただし、原油相場の上昇は同国金融市場にとり追い風となる一方、ガソリン価格の上昇を通じて物価を押し上げるため、良いことばかりではないことに注意する必要がある。

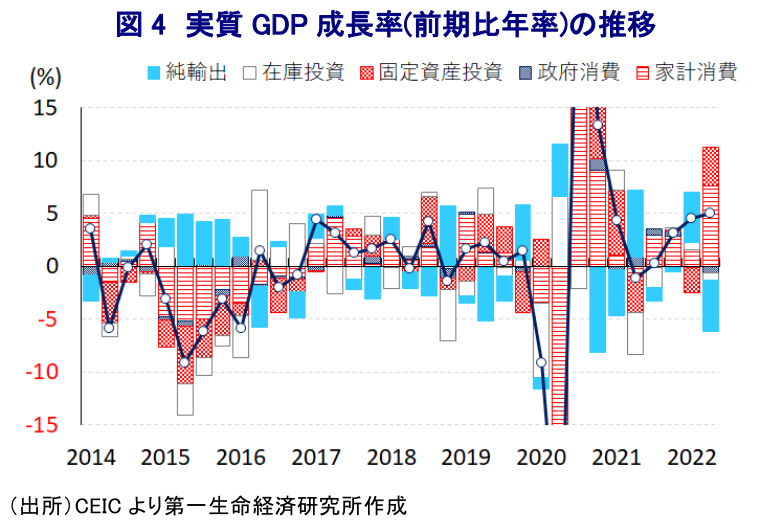

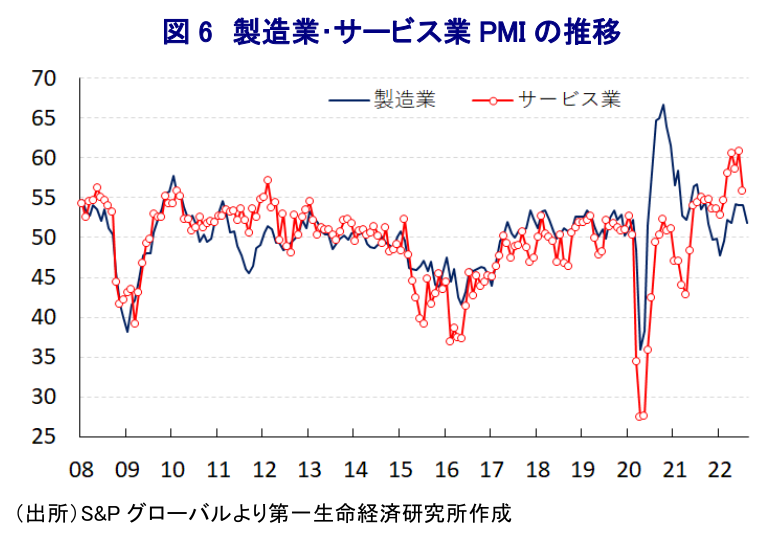

なお、同国では年明け以降も感染力の強い変異株による感染再拡大が直撃し、1月末を境に一旦は新規陽性者数が頭打ちしたものの、その後も再拡大するなど感染動向は一進一退の動きをみせる一方、7月中旬を境に再び頭打ちに転じる動きが確認されている。こうした状況ではあるものの、同国は初期の段階で感染拡大の中心地となったことでワクチンや治療薬などの治験が実施されたこともあり、ワクチン接種率は世界的にみても高水準で推移している。よって、ボルソナロ政権は度々の感染再拡大にも拘らず経済活動の正常化を優先するなど行動制限に後ろ向きの姿勢を維持しており、結果的に人の移動は緩やかな拡大が続くなど景気の底入れを後押しする動きがみられた。さらに、ボルソナロ大統領は次期大統領選での再選を意識して、昨年末にルラ元政権下で実施された低所得者層向け現金給付制度(ボルサ・ファミリア)に代わる新制度(アウリシオ・ブラジル)を開始するとともに、インフレに苦しむ家計及び企業の支援を目的に燃料税の引き下げを行うなど財政支援を強化させてきた。また、年明け以降の世界経済を巡っては、中国による『ゼロ・コロナ』戦略への拘泥が足かせとなる一方、欧米など主要国はコロナ禍からの回復が続いて全体としては拡大を維持しており、外需回復の期待はコロナ禍により大きく調整した雇用の底入れを促すなど家計消費を下支えしてきた。こうした動きは物価高と金利高の共存が家計部門の実質購買力の下押し圧力となるほか、中銀による断続的な利上げ実施が企業部門の設備投資意欲に冷や水を浴びせることが懸念された。しかし、4-6月の実質GDP成長率は前期比年率+5.02%と4四半期連続のプラス成長となるとともに、前期(同+4.57%)から伸びが加速するなど景気は底入れの動きを強めていることが確認された。中期的な基調を示す前年同期比ベースの成長率も+3.3%と前期(同+1.7%)から加速して3四半期ぶりの伸びとなるなど、景気は着実に底入れの動きを強めていると捉えられる。また、実質GDPの水準はコロナ禍の影響が及ぶ直前の2019年末時点と比較して+3.0%程度上回ると試算されるなど、同国経済はマクロ面でコロナ禍の影響を克服していると言える。年明け直後にかけての感染再拡大の一服による経済活動の底入れを受けたペントアップ・ディマンドの発現に加え、上述の財政支援も追い風に家計消費が大きく押し上げられたほか、昨年末から年明けにかけて洪水被害が頻発したことを受けて、金利高にも拘らず企業部門による設備投資が押し上げられたほか、インフラ投資の進捗の動きも固定資産投資を押し上げるなど幅広く内需が拡大している。ただし、中国経済の減速に加え、欧米など主要国経済も変調していることを受けて輸出に下押し圧力が掛かる一方、内需の堅調さを反映して輸入は拡大の動きを強めた結果、外需の成長率寄与度はマイナス幅が拡大している。分野別では、家計消費など内需の堅調さを反映してサービス業の生産は堅調な推移をみせているほか、国際商品市況の上振れの動きは鉱業の生産を押し上げるとともに、自然災害の影響が一巡したことで農林漁業の生産も拡大に転じている。足下の景気は着実に底入れしていることが確認されたものの、その背景には財政支援が大きく影響していることを勘案すれば、自律的且つ持続可能な成長にはほど遠い状況にあると捉えられる。

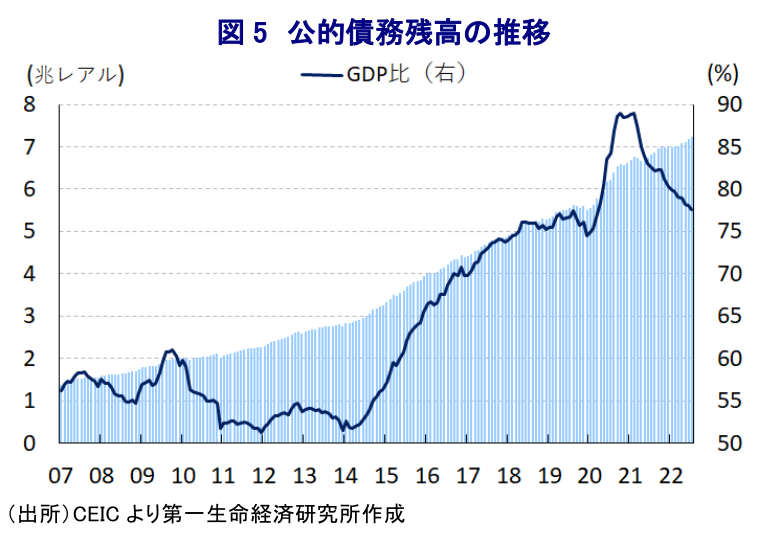

来月の次期大統領選を巡っては、世論調査において一貫してルラ元大統領が現職のボルソナロ氏に大差を付ける形で首位を走るなど優位に選挙戦を進めており、上位2名による決選投票を想定した場合もルラ氏がボルソナロ氏を大きく引き離す展開が続いている。他方、インターネットを通じた新たな手法による世論調査ではルラ氏とボルソナロ氏が接戦を繰り広げるとの見方も出ており、その背景には上述の現金給付制度の拡充及び物価対策税制をはじめとする政策支援が影響しているとみられる。また、4-6月のGDP統計では景気の着実な底入れが進んでいることが確認されており、これも次期大統領選においてボルソナロ氏の追い風になるとの期待も出ている。さらに、先月末に政府が議会に提出した来年度予算案では、今年末に終了予定の燃料減税の延長のほか、アウリシオ・ブラジルによる給付額の増額を表明するなど様々な形で歳出拡大に繋がる動きが盛り込まれており、大統領選に向けて財政支援の動きを一段と強める可能性も予想される。コロナ禍以降の度重なる財政支援策も追い風にその後の公的債務残高は大きく上振れする一方、足下では景気回復を受けて公的債務残高のGDP比は低下しているものの、足下の水準は依然としてコロナ禍前を上回る水準が続いており、財政悪化に繋がる歳出拡大の余地は限定的であることに注意する必要がある。また、先行きは米FRBなど主要国中銀の一段のタカ派傾斜によりコロナ禍からの回復が続いた欧米など主要国景気の下振れも懸念されるなか、足下では財政支援も追い風に底打ちしてきた企業マインドが再び頭打ちするなど、景気の不透明感が高まる動きもみられる。足下の景気が想定以上に堅調であることを理由に、今年通年の経済成長率は昨年(+4.6%)を下回るも比較的底堅い水準となる可能性があるものの、先行きについては下押し材料が山積するなど厳しい展開となることは避けられないであろう。

注1 2021年10月21日付レポート「ブラジル、大統領の新型コロナ禍対応の「過失」追及の動きが強まる」

注2 8月4日付レポート「ブラジル中銀、積極的な利上げサイクルは終了も政策運営の難局は続く」

注3 7月20日付レポート「ブラジル・ボルソナロ大統領の悲願、ガソリン価格引き下げへ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹