- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 不思議の国のロシア、異空間のなかでひとりだけ「侵攻前」に

- World Trends

-

2022.06.13

新興国経済

原油

新興国金融政策

ロシア経済

為替

ウクライナ問題

不思議の国のロシア、異空間のなかでひとりだけ「侵攻前」に

~ルーブル高で中銀は一段の利下げに動くも、「ウクライナ後」の同国経済は課題山積の状況~

西濵 徹

- 要旨

-

- ロシアでは、ウクライナ侵攻を受けた欧米などの制裁強化により資金流出圧力が強まり、通貨ルーブル相場は一時最安値を更新した。しかし、資本規制や外貨の強制売却に加え、大幅利上げなどの籠城戦で耐える戦略を採ったことでルーブル相場は底入れしてきた。結果、4月以降中銀は段階的利下げに動いており、ルーブル高によるインフレの頭打ちを受けて10日の定例会合でも追加利下げを実施、政策金利は侵攻前の9.5%となった。中銀は先行きも追加利下げに含みを持たせるなど景気下支えに注力する姿勢をみせる。

- 金融市場ではロシアのデフォルトが懸念されるも、ロシア政府は支払い意思をみせてデフォルト回避に動いた。しかし、今月1日にISDAのクレジットデリバティブ委員会はドル建国債の超過利息の未払いをクレジットイベントと判断し、事実上のデフォルトとなった。デフォルトによる直接的な影響は限定的だが、制裁対象が広がるなかで対外収支及び財政状況の急速な悪化が懸念される。金融市場からの締め出しにより「ウクライナ後」の景気回復の道筋を描くことが難しくなることも予想され、今後のロシア経済は課題山積と判断出来る。

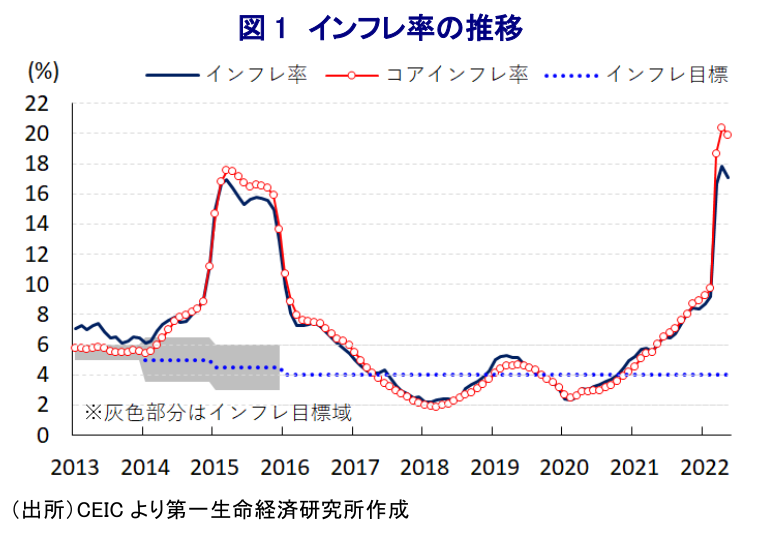

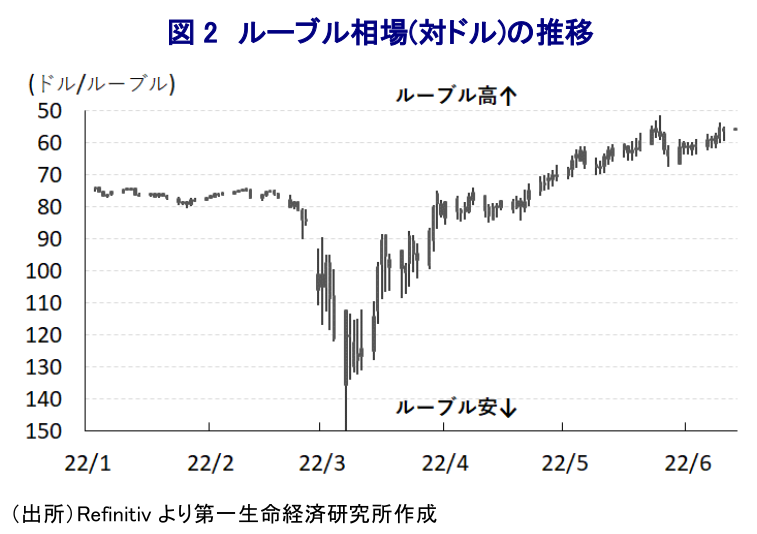

ロシアを巡っては、ウクライナへの侵攻をきっかけに欧米などはロシアに対する経済制裁を強化したほか、その後も事態悪化を受けて制裁対象を拡大させるなど、経済面で『圧力』が強まるとともに世界経済からの切り離しが進む動きがみられる。侵攻直後には、外国人投資家によるロシア資産を手放す動きに加え、レピュテーションリスク(評判リスク)を嫌った外資系企業がロシア事業の停止ないし売却に動いたことも重なり、通貨ルーブル相場は大きく調整するとともに、株価も暴落するなど金融市場に動揺が広がった。なお、昨年以降の同国においてはコロナ禍からの景気回復や、原油など国際商品市況の底入れも追い風にインフレが昂進しており、ルーブル安による輸入物価の押し上げはインフレのさらなる昂進を招く一方、金融市場の混乱や経済制裁の強化は景気の足かせとなることで、スタグフレーションに陥る懸念が高まった。こうした事態を受けて、ロシア政府は資本流出の阻止を目的に事実上の資本規制に加え、強制的な外貨売却措置の導入に動くとともに、中銀は2月末に大幅な緊急利上げ(9.5→20.0%)の実施を決定するなど『籠城戦』に舵を切った。さらに、同国政府は経済制裁に伴う外貨の資金繰り悪化を理由とするデフォルト(債務不履行)回避に加え、ルーブル相場の安定を目的とする実需喚起に向けてすべての貿易決済をルーブル建で行うことを求める動きをみせた。よって、3月上旬にルーブル相場は過去最安値を更新するも、その後はロシアにとっての『敵(非友好国)』を排除した特殊環境に加え、上述の資本規制や外貨の強制売却、外国人投資家によるロシア資産の売却禁止も重なり、その後のルーブル相場は底入れの動きを強めてきた。このように特殊な環境が奏功してルーブル相場は落ち着きを取り戻す一方、欧米などの制裁強化が実体経済に悪影響を与える懸念が高まるなか、中銀は4月初旬に緊急利下げに動いたほか(注1)、同月末の定例会合でも追加利下げを実施するなど(注2)、一転して金融緩和による景気下支えを図っている。ただし、その後のインフレ率はルーブル相場の安定が進む一方、欧米などの制裁強化に伴う物資不足も影響して一段と昂進の動きを強めたものの、ガソリン価格や砂糖など一部の食料品価格の下落に加え、景気減速によるサービス物価の下落を理由にインフレに頭打ちの兆候が出ていることを理由に、中銀は5月末に緊急で追加利下げを行うなど一段の金融緩和に動いた(注3)。事実、5月のインフレ率は前年比+17.11%と前月(同+17.83%)から伸びが鈍化しており、コアインフレ率もともに同+19.87%と前月(同+20.37%)から鈍化するなど頭打ちの兆候が出ており、この背景には4月初旬に『侵攻前』の水準を回復したルーブル相場がその後は上昇傾向を強めたことで輸入物価に下押し圧力が掛かっていることが影響している。よって、中銀は10日に開催した定例会合において政策金利を150bp引き下げて9.50%とする決定を行い、政策金利も『侵攻前』の水準を回復しており、世界的にはウクライナ情勢の悪化を受けた幅広い国際商品市況の上振れによるインフレ対応を目的に利上げドミノとも呼べる動きが広がっているものの、同国は『異世界』にあると捉えられる。会合後に公表された声明文では、足下の同国経済について「外部環境は厳しく、著しく経済活動の制約要因となっている」としつつ、「ルーブル高やインフレ期待の低下を受けてインフレは鈍化しており、これに伴い追加利下げが可能になった」との考えが示された。その上で、先行きの政策運営について「今後の会合で追加利下げの必要性について検討する」と追加利下げに含みを持たせるとともに、足下の景気動向について「想定されたほどに落ち込まなかった」との見方を示した。また、同行のナビウリナ総裁は記者会見において「欧米などの経済制裁の影響は懸念されたほど深刻ではない」との見方を示した上で、先行きの政策運営を巡って「スタグフレーションに陥るリスクの回避を図る」として景気下支えに注力する考えを示している。

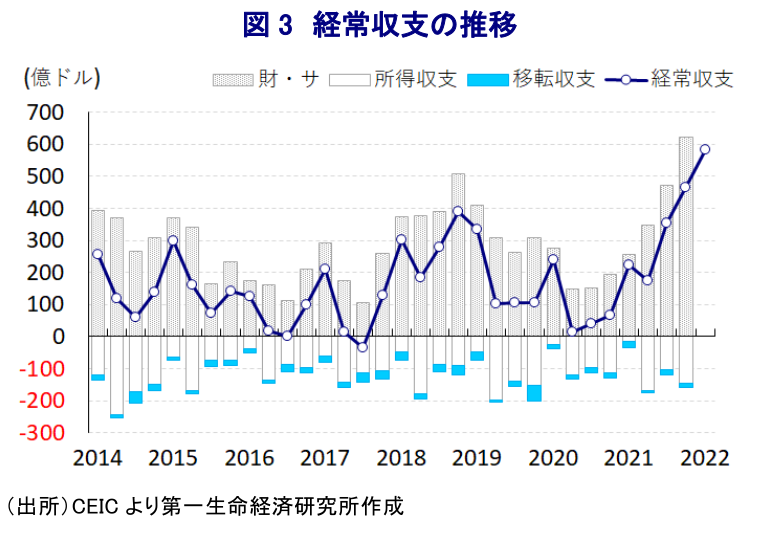

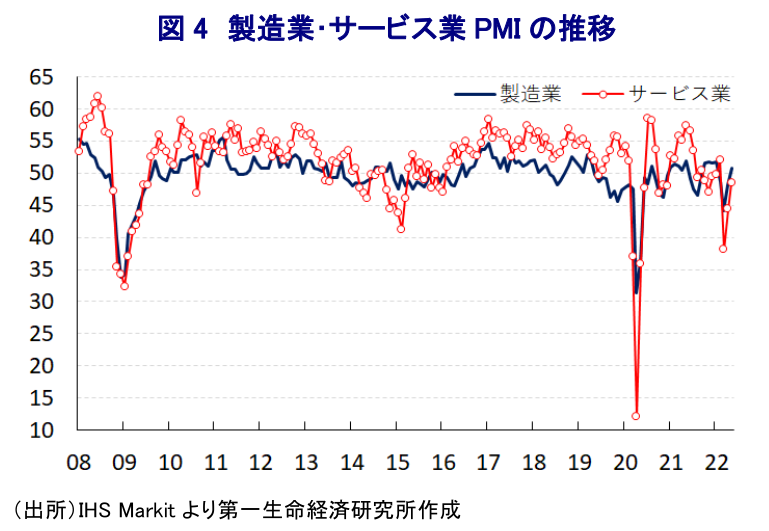

なお、ロシアによるウクライナ侵攻をきっかけとする欧米などの制裁強化を受けて、国際金融市場ではロシアがデフォルトに追い込まれるとの見方が強まったものの、ロシア政府は外貨の資金繰り懸念の高まりにも拘らずドル建で元利払いを履行するなど問題は回避されてきた。他方、米財務省は先月25日までの特例措置として米国人(個人)及び法人によるロシア財務省、中銀、政府系ファンドが発行した債券及び株式に関連する利子、配当、償還金の受け取りなどの金融取引を認めていたが、4月初旬に米系金融機関によるコルレス契約を許可しない方針を明らかにするなど、一転してデフォルトに陥る可能性が高まった。そして、先月25日には特例措置そのものも失効しており、ロシア国債をはじめとするロシアに関連する元利払いの受け取りが一切禁止される一方、ロシア政府はその後も対外債務の支払いをあくまでルーブル建で行う意思を示すなど、債権国自らが返済不能を宣言するデフォルト要件を満たす条件には該当しない。他方、欧米などによる経済制裁の一環で主要格付機関3社はいずれもロシア関連の格付を撤回しており、格付機関によるデフォルト認定も極めて難しい状況にある。よって、ロシアのデフォルト認定を巡っては、国際スワップデリバティブ協会(ISDA)のクレジットデリバティブ委員会がクレジット・デリバティブ・スワップ(CDS)の支払い義務が発生する信用事由(クレジットイベント)と判断する以外に手段がなくなっていた。こうしたなか、4月4日に償還期限を迎えたドル建国債について、ロシア政府は当初ルーブル建で支払う意思をみせたものの、最終的に猶予期間終了間際にドル建で支払いを行う一方、投資家が超過利息を要求したことでその判断に注目が集まっていたが、今月1日にクレジットイベントに当たるとの判断が下され、事実上のデフォルトとなっている。なお、上述のようにロシアによるウクライナ侵攻をきっかけとする欧米などの制裁強化を受けて、すでに外国人投資家や企業はロシア関連資産及びロシア関連事業に対する会計上の処理を迫られており、事実上のデフォルト状態となったことで追加的な処理が生じるなど具体的な影響は限定的とみられるものの、足下でウクライナ問題が一段と深刻化するとともに、解決の見通しが描けない状況が続くなかでロシアの世界経済、及び国際金融市場への復帰は極めて難しくなっている。なお、中国(注4)やインド(注5)はロシア産の原油や石炭などエネルギー資源の調達を活発化させるなど、欧米などの経済制裁の『抜け穴』となる動きがみられる一方、EU(欧州連合)は先月末に開催した首脳会議でロシア産原油の海上輸送分の即時輸入停止、ドルジバパイプラインを通じた輸入も年内いっぱいで停止するなど、輸入全体の約9割を停止することで合意しており、外需を取り巻く状況は厳しさを増す可能性が高まっている。原油をはじめとする国際商品市況の上振れに加え、上述のような抜け穴などが影響してロシアは引き続き経常黒字を計上しているとみられるものの、外貨準備高などで構成される対外準備資産は2月末からの5月末までの3ヶ月で約300億ドル減少しており、ウクライナ問題が一段と長期化するなかでロシア経済の体力は着実に蝕まれる可能性は高い。さらに、上述のように足下のインフレには頭打ちの兆候が出ているものの、先行きは欧米などの制裁強化を受けた輸入減は物資不足を招いているほか、企業部門にとっては素材及び部材の不足が生産活動の足かせとなる可能性は高まっている。足下の企業マインドは製造業が好不況の分かれ目となる水準を回復するなど一見すれば改善がうかがえるものの、足下の生産動向は弱含む推移が続いているほか、受注動向も最悪期を過ぎるも回復力に乏しい展開が続いており、先行きは素材及び部材の不足の顕在化が重石となることも懸念される。他方、サービス業のマインドも欧米などの制裁強化を受けた下振れから底打ちしているものの、依然としてウクライナ侵攻前の水準を下回っており、最悪期は過ぎていると捉えられるものの回復力には乏しい。元々、欧米などの経済制裁強化の動きは即効性を求めたものではなく、時間をかけてロシア経済に悪影響を与える類のものであることを勘案すれば、足下のロシア経済はその『第1波』による悪影響を乗り切った状況にあると捉えられるものの、今後は物資不足が経済活動の足かせとなる形で悪影響が伝播することで景気は力強さを欠く展開が続くと予想される。さらに、ウクライナ問題の長期化は戦費の増大を通じて財政面での負荷となる上、年金受給者や軍関係者を対象とする一時金支給や子育て世代を対象とする支援拡充など財政拡張策が採られており、財政状況の急速な悪化は避けられないなどの問題を抱える。事実上のデフォルトによる国際金融市場から締め出されたことは、ウクライナ問題が一巡した後のロシア経済の回復シナリオを難しくすることも予想されるなど、ロシア経済にとっては『ウクライナ後』も問題山積と捉えられる。

注1 4月11日付レポート「ロシア中銀、市場混乱の一巡を理由に一転して利下げと資本規制緩和を決定」

注2 5月2日付レポート「「特殊環境」でのルーブル安定を受けて中銀は追加利下げを決定」

注3 5月27日付レポート「ロシア、デフォルトへの外堀は埋まるも「籠城戦」の動きを強める」

注4 6月10日付レポート「中国、ロックダウン解除も家計、企業ともに厳しい状況は変わらず」

注5 6月1日付レポート「インドはコロナ禍克服進むも、今後はインフレと金融引き締めが逆風に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹