- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国、ロックダウン解除も家計、企業ともに厳しい状況は変わらず

- Asia Trends

-

2022.06.10

アジア経済

新型コロナ(経済)

原油

中国経済

ウクライナ問題

中国、ロックダウン解除も家計、企業ともに厳しい状況は変わらず

~雇用悪化のなかで生活必需品を中心とするインフレ、景気回復の頼みの綱は引き続き外需に~

西濵 徹

- 要旨

-

- 中国では一昨年来のコロナ禍対応を巡って「ゼロ・コロナ」戦略が採られている。一旦は感染収束が進むも、感染再拡大に際して都市封鎖を余儀なくされたほか、3月末には上海市で都市封鎖が実施された。サプライチェーンの混乱により中国国内のみならず、海外にも悪影響が伝播した。今月から都市封鎖は解除されるも当局はゼロ・コロナ戦略を維持しており、家計部門の財布の紐も堅いなど景気回復の重石となる動きも続く。

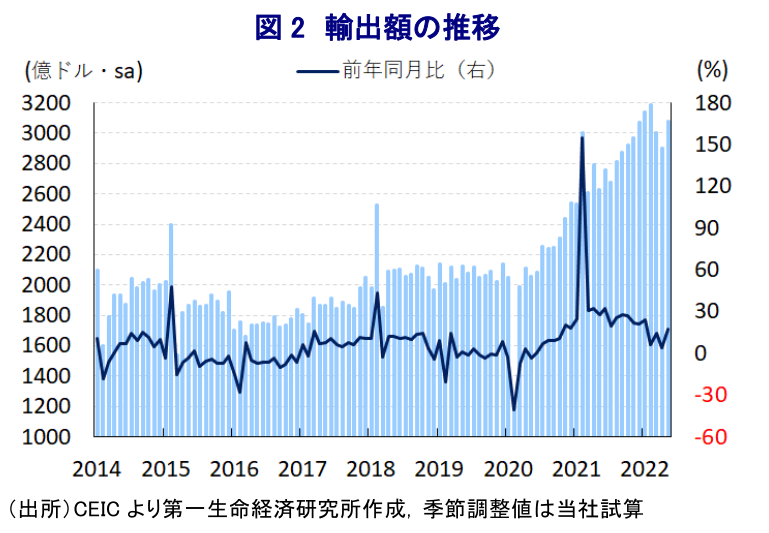

- サプライチェーンの混乱は貿易を下押ししたが、5月の輸出額は前年比+16.9%と底打ちしており、行動制限の部分的緩和や上海港を迂回した動き、人民元安が輸出を下支えしている。他方、輸入額は前年比+4.1%と底打ちするも内需の弱さが重石となる展開が続く。ただし、欧米などの対ロ経済制裁の「抜け穴」となる動きが確認されるなど、国際商品市況の上振れが経済のリスク要因となるなかでなり振り構わぬ動きをみせる。

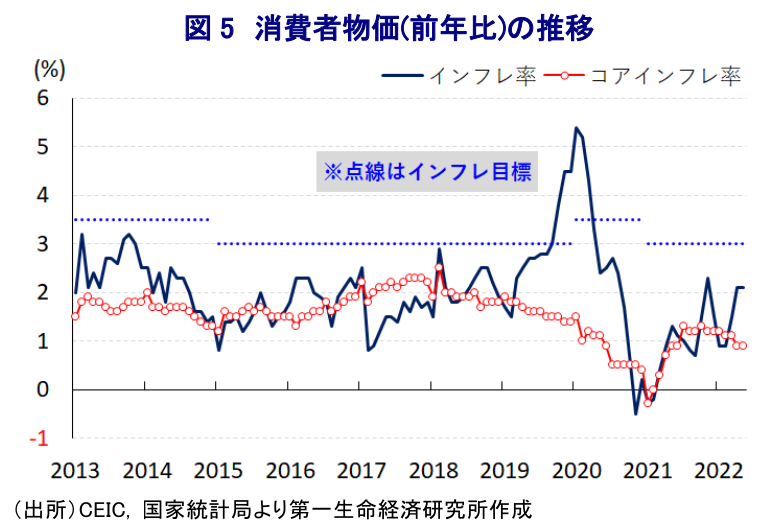

- 商品高が続いているものの、5月の生産者物価(出荷価格)は前年比+6.4%と一見鈍化しているが、購買価格は同+9.1%と高い伸びが続き、製品価格への転嫁が難しい状況が続く。消費者物価は前年比+2.1%と横這いで推移するも、生活必需品にインフレ圧力がくすぶる一方、雇用環境の悪化を受けてコアインフレ率は低調な推移が続く。家計部門を取り巻く状況は引き続き厳しい展開が続く可能性が高いと見込まれる。

中国では、一昨年来のコロナ禍対応を巡って徹底した検査と陽性者に対する隔離実施、感染拡大が確認された地域の都市封鎖(ロックダウン)の実施という『ゼロ・コロナ』戦略による感染の封じ込めが図られてきた。当初こそ、こうした対応は実体経済に深刻な悪影響を与えたものの、早期の事態収拾を通じてその後の景気回復を促す一助になったと捉えられる。しかし、こうした『成功体験』はその後も中国当局がゼロ・コロナ戦略に拘泥する一因になったと考えられる。一方、欧米など主要国がワクチン接種の進展を追い風に経済活動の正常化を目指す『ウィズ・コロナ』戦略への転換を図るなど対照的な動きが広がっている。結果、中国国内ではその後も感染が確認される度に局所的に都市封鎖を実施するなど経済活動を制限するなどの対応が続けられるも、中国全土に感染が広がる事態は避けられてきた。しかし、昨年末以降は同国西部の最大都市で製造業の要衝のひとつである陝西省西安市で感染再拡大を理由に都市封鎖が実施されたため、サプライチェーンを通じて中国全土の経済活動に影響が広がる動きが確認された。年明け以降も香港が感染爆発状態に陥り、隣接する広東省深圳市にも感染が伝播したほか、同国北東部の製造業の要衝である吉林省長春市でも感染拡大を理由に都市封鎖が実施されるなど、幅広い経済活動に悪影響が広がった。さらに、3月末には最大都市である上海市で感染拡大を理由に都市封鎖が実施され、世界最大の貨物取扱量を誇る上海港が機能停止状態に陥ったため、中国国内のみならずサプライチェーンを通じて世界にもその影響が広がった。なお、上海市を対象とする都市封鎖は2ヶ月に及ぶなど国内外の経済活動に幅広く悪影響を与えたものの、今月1日から低リスク地区を対象に都市封鎖を事実上解除するなど経済活動の正常化が図られているほか、首都北京市でも経済活動の再開に向けた動きが広がるなど当面の『最悪期』を過ぎつつある(注1)。ただし、習近平指導部はゼロ・コロナ戦略からの転換には後ろ向きの姿勢をみせており、今秋に開催予定の共産党大会で異例の3期目入りを目指すなど政治的に重要な時期が控えるなかで戦略転換に動く可能性は極めて低い(注2)。事実、すでに上海市では一部の地域を対象に都市封鎖が再度実施されているほか、北京市においても娯楽施設に対する営業停止命令が下されるなどの動きもみられるなど、ゼロ・コロナ戦略の余波はくすぶっている。さらに、都市封鎖が事実上解除された後も厳格な検査が課されていることを理由に人の移動は以前に比べて力強さを欠く展開が続いているほか、家計部門の財布の紐は堅い。その背景には足下の企業マインドがサービス業を中心に弱含んでいる上、雇用調整圧力が強まっていることも影響している。また、ウクライナ問題の激化を受けた幅広い国際商品市況の上振れは全世界的なインフレ要因となるなか、中国においても生活必需品を中心にインフレが顕在化するなど、ゼロ・コロナ戦略の影響を受けやすい低所得者層や貧困層に一層圧力が掛かる動きもみられる。その意味では、中国経済は極めて厳しい状況に直面していると判断出来る。

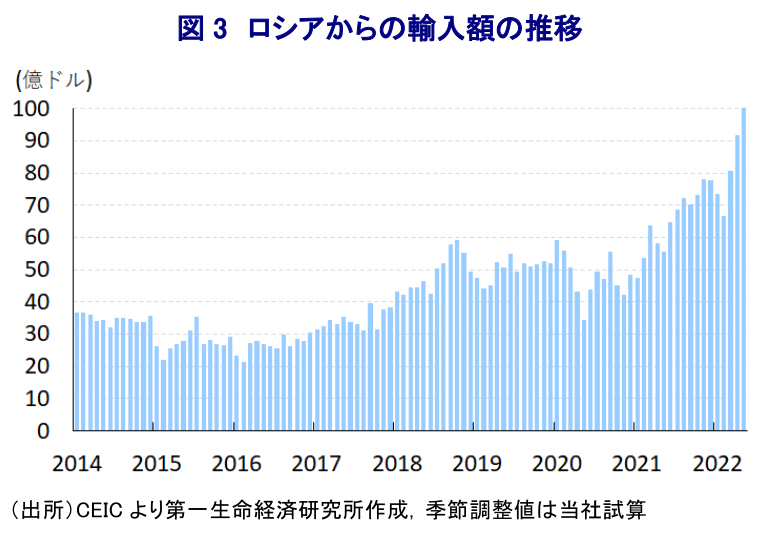

なお、上述のように上海市において2ヶ月に及ぶ都市封鎖が実施された影響で、上海港における通関業務などが滞ったことは貿易を下押しするなど、中国経済のみならず、世界経済にも幅広く悪影響が伝播する事態となってきた。しかし、5月の輸出額は前年同月比+16.9%と前月(同+3.9%)から伸びが大きく加速するなど、下押し圧力が掛かった輸出が底打ちしている様子がうかがえる。当研究所が試算した季節調整値に基づく前月比も3ヶ月ぶりの拡大に転じており、上海市において今月初めからの都市封鎖の全面解除を前に行動規制が部分的に緩和される動きが広がり、生産活動が再開されるとともに物流の停滞解消に向けた動きが前進したことが影響した。さらに、上海港における通関業務の停止を受けたサプライチェーンの混乱の収束を図るべく、中国国内では上海港以外の港湾を経由した輸出を模索する動きが活発化したほか、国際金融市場における人民元安を受けた輸出競争力の向上も輸出の底入れを促していると考えられる。国・地域別でも、米国向け(前年比+15.8%)やEU(欧州連合)向け(同+20.3%)など先進国向けで底入れの動きが確認されているほか、ASEAN(東南アジア諸国連合)向け(同+25.9%)や台湾向け(同+21.5%)、韓国向け(同+23.7%)などアジア新興国向けも底入れしており、感染一服やワクチン接種の進展などを追い風にウィズ・コロナ戦略が広がりをみせるなど世界経済がコロナ禍からの回復の動きが続いていることも輸出の追い風となっている。一方、5月の輸入額は前年同月比+4.1%と前月(同▲0.0%)から3ヶ月ぶりに前年を上回る伸びに転じるなど輸出同様に底入れの動きが進んでいる様子がうかがえる。前月比も2ヶ月連続で拡大するなど頭打ちしてきた流れが底打ちしているものの、中期的な基調は減少傾向で推移するなど力強さを欠く動きが続いており、中国の内需の回復が道半ばの状況にあることを示唆している。生産活動の回復が道半ばであることを示唆するように加工組立関連(前年比▲6.7%)や、加工組立関連の輸入財(同▲1.9%)は前年を下回る伸びとなるなど下押し圧力が掛かっている。一方、サプライチェーンが部分的に回復する動きが広がっていることを反映して中継貿易(前年比+9.5%)は大きく底入れしており、この動きが輸入を押し上げている様子がうかがえる。なお、ウクライナ問題の激化を受けて欧米などはロシアに対する経済制裁を強化しているものの、中国はロシアに対する支援を明言してはいないものの、事実上『抜け穴』となることが懸念されてきたものの、5月のロシアからの輸入額は前年比+79.6%と大幅に伸びが加速するとともに単月ベースの輸入額も過去最高を更新するなど底入れの動きを強めている。原油やLNG(液化天然ガス)などの商品市況が上振れするなか、ロシアは割安な価格で輸出を増やす動きをみせていることも影響していると考えられるが、実態として中国が対ロ制裁の抜け穴となっていると言える。ウクライナ情勢の悪化を受けた幅広い国際商品市況の上振れは中国景気のリスク要因となるなか、中国当局は経済の安定に向けてなりふり構わぬ姿勢を強めていると捉えられる。

昨年以降における世界経済の回復に加え、年明け以降もウクライナ情勢の悪化を受けて幅広く国際商品市況は上振れして全世界的にインフレ圧力が強まる動きがみられるなか、中国においても企業部門を中心にインフレが顕在化しているものの、中国当局はコロナ禍で疲弊した家計部門への悪影響を軽減すべく企業部門に対して消費財に対する価格転嫁を事実上禁止するなど業績が圧迫され企業部門は難しい状況に直面してきた。5月の生産者物価(出荷価格)は前年同月比+6.4%と前月(同+8.0%)から伸びが鈍化しているほか、前月比も+0.1%と前月(同+0.6%)から上昇ペースも鈍化しており、インフレ圧力が後退しているようにみえる。ただし、これは『出荷』価格である一方、『購買』価格は前年同月比+9.1%と前月(同+10.8%)から伸びが鈍化するも依然高水準で推移しているほか、前月比も+0.5%と前月(同+1.3%)からペースこそ鈍化しているものの、出荷価格に比べて購買価格が高い伸びで推移するなど価格転嫁が難しい状況にあることを示唆している。ウクライナ問題の余波を受ける形で原油や天然ガス、石炭などエネルギー資源のほか、穀物、木材などの国際価格も大幅に上振れしていることを反映して、購買価格ベースでは燃料関連や非鉄金属関連、農産品関連、木材関連などを中心に押し上げ圧力が掛かる動きがみられる。こうした状況の一方、出荷価格ベースでは食料品関連で価格転嫁の動きがみられるものの、加工関連や日用品の価格に転嫁出来な状況が続くなど消費者物価の上昇を抑えている。5月の消費者物価は前年同月比+2.1%と前月(同+2.1%)から横這いで推移しているものの、前月比は▲0.2%と前月(同+0.4%)から5ヶ月ぶりの下落に転じるなど物価上昇の動きに一服感が出ている。原油などエネルギー資源価格の上振れを受けてエネルギー価格は上昇が続いている一方、食料品(前月比▲1.3%)の物価が調整しており、野菜(同▲15.0%)や水産品(同▲1.0%)など生鮮品の価格下落が重石となっている。ただし、穀物価格の上振れに伴う飼料価格の上昇を受けて豚肉(前月比+5.2%)や卵(同+1.4%)の物価は上振れしており、家計部門にとっては生活必需品を中心とするインフレに直面する状況が続いている。他方、食料品とエネルギーを除いたコアインフレ率は前年同月比+0.9%と前月(同+0.9%)から横這いながらインフレ率を大きく下回る推移が続いており、前月比も+0.0%と前月(同+0.1%)から上昇ペースは鈍化している。サービス物価も上昇ペースが鈍化しており、当局のゼロ・コロナ戦略に伴う行動制限や雇用環境の悪化が物価の重石になっている。ウクライナ情勢を巡っては先行きの見通しが立たない状況が続いていることを勘案すれば、引き続き生活必需品を中心とするインフレ圧力が家計部門の圧力となる展開が続くと予想される。

注1 5月31日付レポート「中国、ゼロ・コロナの「最悪期」は抜け出すも、本格回復に向かうか」

注2 4月21日付レポート「中国景気の失速懸念にも、当局が慎重姿勢を崩せない背景とは」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹