- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ロシア、デフォルトへの外堀は埋まるも「籠城戦」の動きを強める

- World Trends

-

2022.05.27

新興国経済

原油

新興国金融政策

ロシア経済

為替

ウクライナ問題

ロシア、デフォルトへの外堀は埋まるも「籠城戦」の動きを強める

~デフォルト認定には時間を要するなか、景気下支えや「抜け穴」を通じた籠城戦に動く可能性は大~

西濵 徹

- 要旨

-

- ロシアを巡ってはウクライナ侵攻後の欧米などの経済制裁強化を受けて大きく混乱した。しかし、資本規制などによる「特殊環境」も影響してルーブル相場は侵攻前の水準を上回るなど、一見すれば影響を克服している。よって、中銀は2月末に大幅利上げに動いたが、4月初旬以降は一転利下げを実施している。足下ではインフレ頭打ちの兆候が出るなか、中銀は26日に追加の緊急利下げを決定した。追加利下げに加え、資本規制の緩和に含みを持たせたが、政府及び中銀はその影響を注視しながら決定を行うものと予想される。

- 他方、欧米などの経済制裁強化に伴いロシアがデフォルトに陥ることが懸念されたが、ロシアはデフォルト回避の道を探ってきた。ただし、今月25日には米財務省が米国のロシア国債などの保有者に対する特例措置が失効しており、今後はデフォルトに陥る可能性が高まっている。ロシア政府は支払い意思を示すなかで、最終的なデフォルト認定には時間を要するであろう。ロシアは「抜け穴」も駆使しつつ籠城戦を図ると予想される。ウクライナ情勢悪化の長期化も予想されるなか、わが国もロシアへの対応で腹を括るべき時が来ている。

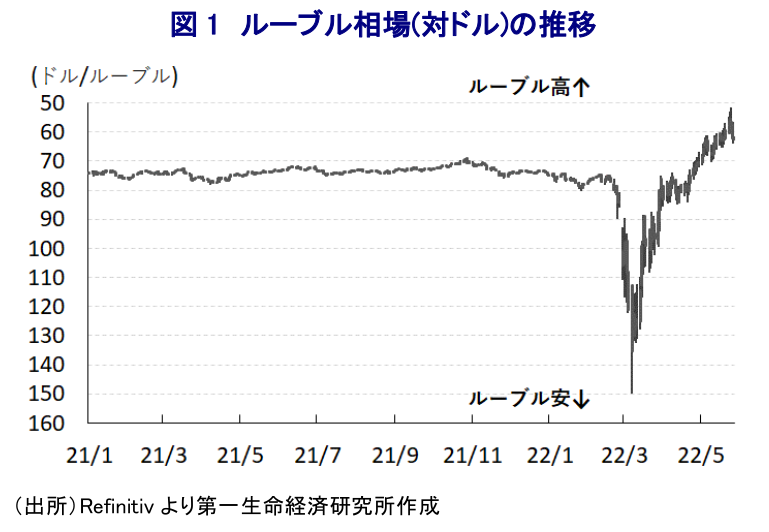

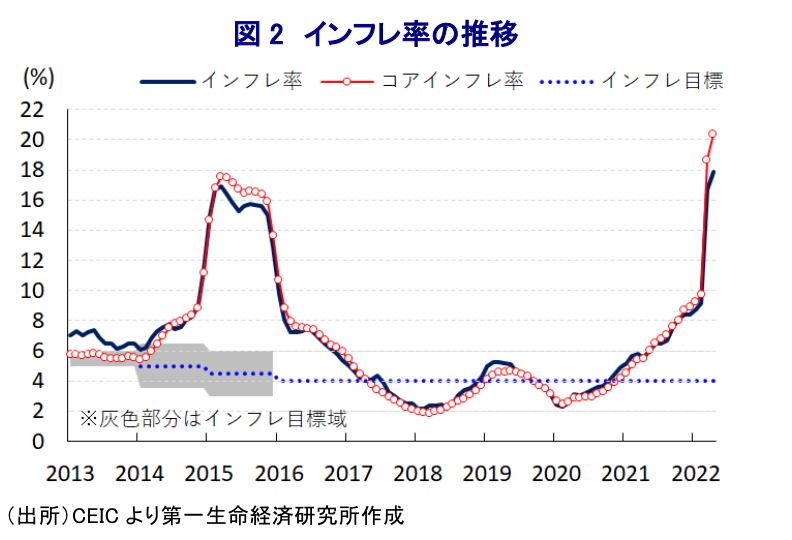

ロシアを巡っては、2月末のウクライナ侵攻決定を受けて欧米諸国などが経済制裁を強化するとともに、その後も事態が深刻化するなかで制裁対象が広げられるなど、世界経済から切り離される動きが進んでいる。他方、ウクライナ侵攻直後は外国人投資家を中心にロシア資産を手放す動きが広がり、通貨ルーブル相場は大きく調整したほか、株価も暴落するなど金融市場に動揺が広がることで実体経済に悪影響が伝播する事態が懸念された。こうした事態を受けて、ロシア政府は資金流出の阻止に向けて事実上の資本規制や強制的な外貨の売却措置を導入したほか、中銀も2月末の緊急会合で政策金利を大幅に引き上げる金融引き締めに動いた(9.5%→20.0%)。また、外貨の資金繰り悪化に伴うデフォルト(債務不履行)の回避とルーブルへの実需喚起に向けて、すべての貿易決済をルーブル建で行うことを求める動きをみせるなどの対応に動いた。こうした『特殊な環境』を醸成したことも追い風に、3月上旬にルーブル相場は過去最安値を更新したものの、その後は資本規制に伴い外国人投資家によるロシア資産売却が禁止されていることも重なり、足下のルーブル相場は侵攻前の水準を回復するとともに、底入れが進んでいる。よって、表面的にみれば足下のロシア経済は欧米諸国などによる経済制裁の影響を克服していると捉えられるものの、これには上述のような特殊な環境が影響していることに留意する必要がある。ただし、ルーブル相場の混乱一巡を受けて、中銀は4月初旬に緊急利下げに動いたほか(注1)、同月末の定例会合においても追加利下げを実施するなど一転して金融緩和による景気下支えに舵を切る動きをみせている(注2)。他方、ルーブル相場は落ち着きを取り戻しているにも拘らず、欧米諸国などの経済制裁の強化を受けた物資不足に伴う需給ひっ迫も影響してインフレは一段と昂進して20年超ぶりの水準となるなど厳しい状況が続いている。こうした状況ではあるものの、足下では週次ベースのインフレ率がウクライナ侵攻後初めてわずかな下落に転じるなど物価上昇に一服感が出る動きがみられるなか、中銀は26日に緊急会合を開催して政策金利を300bp引き下げて11.0%とする決定を行った。会合後に公表された声明文では、「家計及び企業のインフレ期待の顕著な低下に加え、ルーブル相場の変動を受けてインフレ圧力は緩和している」としつつ、同国経済を取り巻く状況について「外部環境は依然厳しいが、金融市場を巡るリスクは幾分後退しており、資本規制緩和の余地が一部で生まれている」との見解を示した。さらに、先行きについて「インフレの低下が見込まれるなかで追加利下げの可能性は残る」として一段の金融緩和に含みを持たせており、金融政策の焦点は物価及び為替の安定から景気下支えにシフトしていると捉えられる。ただし、上述のようにウクライナ情勢の悪化が長期化するなかで外国人投資家による『ロシア売り』のマグマは着実に溜まっていることを勘案すれば、資本規制が解除された後には再び環境が急変するリスクに注意が必要であり、中銀及び政府はその影響を注視しながら対応を決定することが予想される。

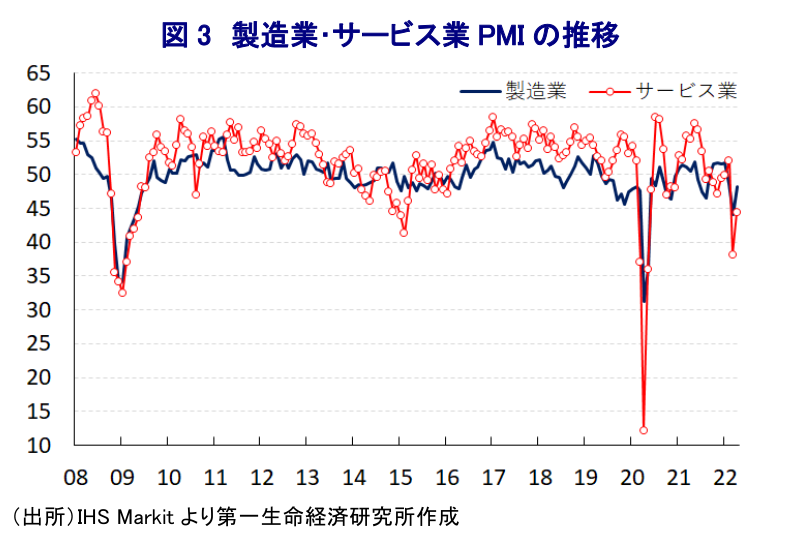

他方、ロシアのウクライナ侵攻を受けた欧米諸国などによる経済制裁の強化を受けて、ロシアがデフォルト状態に陥ることが懸念されてきたものの、ロシア政府は外貨の資金繰りが懸念される状況に直面するもドル建で元利払いを履行するなど問題は回避されてきた。また、米財務省は今月25日まで『特例措置』として米国人(個人)及び法人によるロシア財務省、中銀、政府系ファンドが発行した債券及び株式に関連する利子、配当、償還金の受け取りに伴う金融取引を認めていたものの、先月初めに突如コルレス銀行(中継銀行)である米系金融機関を通じた取引を許可しない方針を明らかにするなど、デフォルトに陥る可能性は急速に高まった(注3)。さらに、今月25日には上述の特例措置そのものも失効しており、今後はロシア国債をはじめとする元利払いの受け取りは禁止されることで、米国国内のロシア国債の保有者に対する元利払いは困難になることは避けられない。なお、ロシア政府は対外債務の支払いをあくまでルーブル建で行う意思を示しており、債権国自ら返済不能を宣言する可能性は皆無とみられるほか、欧米諸国などの経済制裁の一環として主要格付機関3社はいずれもロシア関連の格付を撤回していることを勘案すれば、格付機関がデフォルト認定を行う可能性も低い。よって、国際スワップデリバティブ協会(ISDA)のクレジットデリバティブ委員会によるクレジット・デフォルト・スワップ(CDS)の支払い義務が発生する信用事由(クレジットイベント)相当と判断する以外にロシアの『デフォルト認定』が確定する手段はないと見込まれる。ただし、上述のようにロシア政府は支払い意思を示していることを勘案すれば、ロシア政府は米国政府に対して支払い意思の妨害を理由に法的手段に訴えると見込まれ、法廷闘争が長期化しやすいことを勘案すれば最終的なデフォルト確定には長期間掛かることは避けられそうにない。また、欧米諸国などはロシア産原油の輸入禁止ないし自粛に動くなか、足下ではロシアからの原油輸出に下押し圧力が掛かる動きがみられるものの、EU(欧州連合)のなかでもハンガリーはこの方針に反対するなど揺さ振られているほか、中国やインドなどはこの機にロシアからの原油輸入を増やす意思をみせるなど制裁の『抜け穴』とも呼べる動きも顕在化している。足下の企業マインドは製造業、サービス業ともに底打ちするなど当面の最悪期を過ぎつつあるほか、上述のように中銀は追加利下げを通じた景気下支えを図る動きも追い風になると期待される一方、欧米諸国などの経済制裁に伴う物資不足は幅広い経済活動の足かせとなることは避けられない。わが国のロシアに対する経済制裁及び企業行動を巡っては、歴史的経緯や近年のエネルギー供給の多角化などの取り組みも影響して、欧米と比べて常に一歩遅れる対応が続いているものの、ウクライナ問題の解決の見通しがまったく立たない状況にあること、わが国にとってもロシアは地理的に隣国であるなど決して『対岸の火事』ではないことを勘案すれば、腹を括るべき時に来ていることを認識する必要があろう。

注1 4月11日付レポート「ロシア中銀、市場混乱の一巡を理由に一転して利下げと資本規制緩和を決定」

注2 5月2日付レポート「「特殊環境」でのルーブル安定を受けて中銀は追加利下げを決定」

注3 4月5日付レポート「米国がロシアのデフォルト回避に向けた動きの「壁」に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

関連テーマのレポート

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

再びエスカレートするイラン情勢 ~戦火は着実に拡大、原油価格が世界経済や金融市場に与えるリスクに要注意~

新興国経済

西濵 徹

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹