- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 「特殊環境」でのルーブル安定を受けて中銀は追加利下げを決定

- World Trends

-

2022.05.02

新興国経済

新興国金融政策

ロシア経済

為替

ウクライナ問題

「特殊環境」でのルーブル安定を受けて中銀は追加利下げを決定

~ロシア売りのマグマは溜まるなか、ロシア政府・中銀と金融市場とのにらみ合いは今後も続く展開~

西濵 徹

- 要旨

-

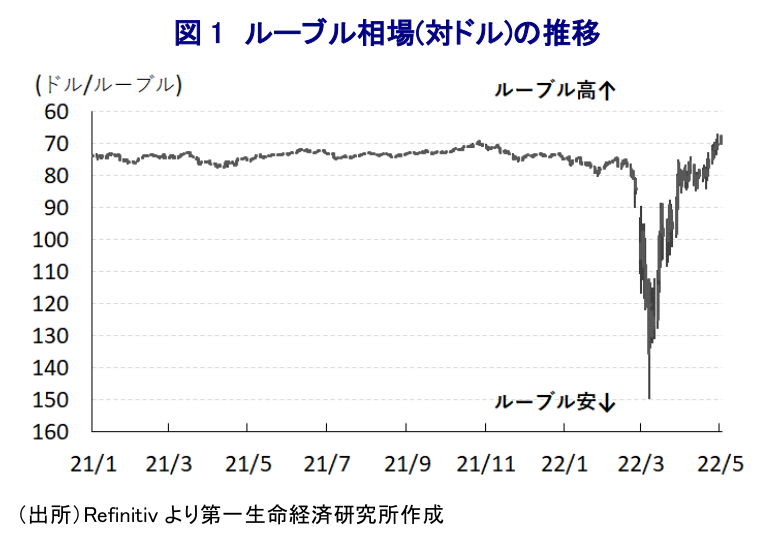

- ロシアのウクライナ侵攻を受けた欧米諸国などの対ロ制裁強化により、ロシアからの資金流出が強まりルーブル相場は一時最安値を更新した。しかし、資本規制や強制的な外貨売却措置、中銀の大幅利上げ実施に加え、ルーブルの実需喚起策などを受けて、足下のルーブル相場は侵攻前の水準に戻っている。一見経済制裁の影響を克服したかにみえるが、特殊な環境の下で生まれた「あだ花」のようなものである上、今月末にはデフォルトに陥る可能性が高まっていることを勘案すれば、その影響はこれから強まることも考えられる。

- なお、政府及び中銀の取り組みによりルーブル相場は底入れしたことを受けて、中銀は先月9日に緊急会合を開催して利下げを実施したほか、その後もルーブル相場が強含むなかで29日の定例会合でも追加利下げを実施した。先行きについて追加利下げに含みを持たせる一方、当面はインフレの上振れを容認する考えを示した。先行きの政策運営はルーブル相場が鍵を握るとみられ、資本規制によるルーブル相場の強含みは追加利下げを可能にすると見込まれる一方、外国人投資家などの「ロシア売り」のマグマが溜まるなかで対応を間違えれば状況が一変する可能性もあり、政府・中銀と金融市場のにらみ合いは続くであろう。

ロシアによるウクライナ侵攻を理由に、欧米諸国などはロシアに対する経済制裁を強化したほか、その後もウクライナ情勢の悪化を受けて制裁内容を拡大させる対応が続いている。こうした事態を受けて、ロシアに進出する外資系企業はレピュテーションリスク(評判リスク)を警戒して同国事業の停止及び撤退を決定するなど、世界経済とロシア経済との『切り離し』に向けた動きが広がっている。結果、国際金融市場においては外国人投資家を中心にロシア資産を手放す動きが広がり、ロシアの通貨ルーブル相場は大きく調整して一時最安値を更新する事態に至った。こうした事態を受けて、ロシア政府は資金流出に伴うルーブル安阻止に向けて事実上の資本規制や強制的な外貨の売却措置を導入するとともに、ロシア中銀も2月末に緊急会合を開催して政策金利を9.5%から20.0%に大幅に引き上げる金融引き締めを決定した。さらに、欧米諸国などによる経済制裁を受けた外貨の資金繰り悪化に伴うデフォルト(債務不履行)を回避すべく、経済制裁に動いた「非友好国」向けの債務支払いをルーブル建で行う方針に加え、非友好国に対して天然ガスのみならず、すべての貿易決済をルーブル建で行うことを求めている。この背景には、欧米諸国などの経済制裁により米ドルやユーロなどハードカレンシーへのアクセスは厳しくなる一方、ロシアのエネルギー資源に対する依存度が高いEU(欧州連合)にとってはロシア産の原油及び天然ガスなどの需要を急遽止めることが出来ず、需要が見込まれるなかで『揺さ振り』を掛けているとみられる。さらに、国際金融市場においては欧米諸国などの経済制裁も影響してルーブル取引が縮小するなど流動性が乏しいなか、貿易決済に向けた需要を喚起することはルーブル相場の下支えに繋がりやすいこともロシア政府の判断を後押ししたとみられる。結果、ロシアによるウクライナ侵攻後の3月上旬にルーブル相場は過去最安値を更新したものの、その後は資本規制に伴い外国人投資家がロシア資産の売却に動くことが出来ないほか、上述のようなルーブルに対する実需の誘発に繋がる動きも追い風に、足下においては侵攻前の水準に回復している。その意味では、足下のロシアは表面的には欧米諸国などの経済制裁の影響を克服していると捉えられる一方、この背景には資本規制などの導入に伴い売り圧力が無理矢理抑えられていることに留意する必要がある。先月初めに期日を迎えた国債の元利払いを巡っては、直前に米国財務省がコルレス銀行に対して取引を許可しないことを明らかにしたほか(注1)、直後にロシア政府はルーブル建でドル建国債の元利払いを行ったことを明らかにしたことで、デフォルトと認定される可能性が高まった。なお、ロシア政府は先月末には一転してドル建国債の元利払いを米ドル建で行ったことを明らかにするなど、デフォルト回避に向けた動きをみせているものの、今月末には米財務省が米国人及び法人によるロシア財務省、中銀、政府系ファンドが発行した債券及び株式に関連する利子、配当、償還金の受け取りに伴う金融取引が可能な例外措置が期間を迎えるなど、早晩ロシアがデフォルトに陥る可能性は高いと判断出来る。その意味では、足下におけるルーブル相場の上昇の動きは極めて特殊な環境の下で生まれた『あだ花』のようなものと捉えることが出来る。

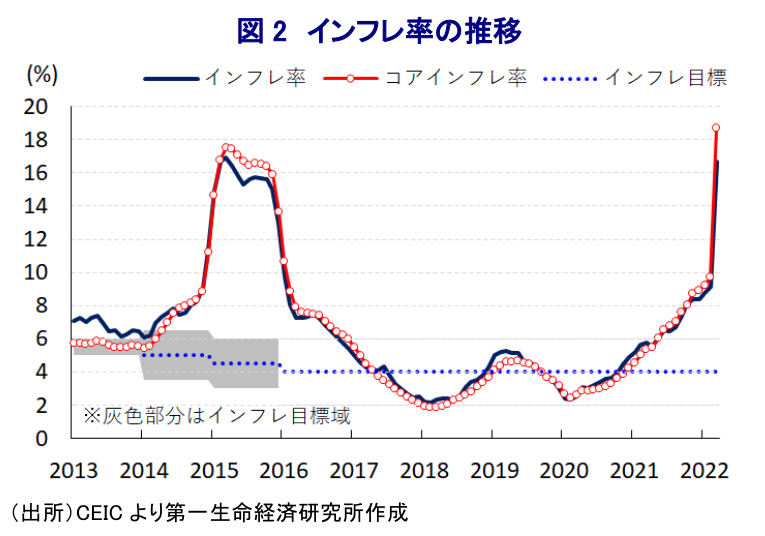

なお、上述のように政府及び中銀による取り組みも追い風に、3月半ば以降のルーブル相場は大きく底入れしていることを受けて、中銀は先月8日に緊急会合を開催して政策金利を20.0%から17.0%に300bp引き下げる決定を行った(注2)。中銀は先行きの政策運営について、追加利下げに動く可能性に含みを持たせるとともに、ルーブル相場が欧米諸国などによる制裁強化の前の水準に回復するなど状況が改善していることを受けて、個人による外貨購入を認めるほか、証券会社を通じた外貨購入に対する手数料を撤廃するなど外貨へのアクセス回復に向けて資本規制を緩和する決定を行っている。こうした決定の後もルーブル相場は強含む動きをみせているほか、足下のインフレ率は急激に上振れしているものの、中銀が公表する週次ベースのインフレ率は上昇ペースが鈍化する動きが確認されている。よって、中銀は先月29日に開催した定例会合において政策金利を追加的に300bp引き下げて14.0%とする決定を行っている。会合後に公表された声明文では、先行きの政策運営について「状況が予想通りに展開すれば年内に金融政策を引き下げる余地はある」とした上で、「インフレ及びインフレ予想については引き続きルーブル相場の動向が重要な要因になる」との見方を示した。その上で、同行のナビウリナ総裁は会合後の記者会見において、足下の経済動向について「不確実性が著しく高い」との認識を示す一方、「劇的に変化する状況に経済を適応させる必要があり、その観点から金融政策を運営していく」としつつ「物価の安定は安定的な経済成長の実現に不可欠であり、常に最優先事項となる」として、あくまで昨年以降における政策運営の方向性を維持する考えを改めて強調した。一方、中銀は先行きのインフレ率について「年内に18~23%に加速し、来年は5~7%に鈍化し、再来年に4%に収束する」とした上で、経済成長率は「今年は▲10~▲8%程度になる」との見通しを示しつつ、物価動向について「経済の動向と構造転換のプロセスに配慮した金融政策に注力するため、インフレ率を急激に目標に戻すことは意図していない」として、しばらくは上振れを容認する考えを示した。先行きの金融政策については、ルーブル相場の動向が鍵を握るとの見方を示しており、足下の資本規制に伴いルーブル相場の安定が図られれば一段の金融緩和に動くことは可能と見込まれるものの、市場の歪みを前提とした政策運営はその後の正常化を難しくすることが予想される。世界経済とロシア経済との切り離しが避けられなくなるなか、外国人投資家を中心に溜まっている『ロシア売り』のマグマとロシア政府及び中銀とのにらみ合いはこれまで以上に高まるであろう。

注1 4月5日付レポート「米国がロシアのデフォルト回避に向けた動きの「壁」に」

注2 4月11日付レポート「ロシア中銀、市場混乱の一巡を理由に一転して利下げと資本規制緩和を決定」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹