- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インドはコロナ禍克服進むも、今後はインフレと金融引き締めが逆風に

- Asia Trends

-

2022.06.01

アジア経済

新型コロナ(経済)

原油

アジア金融政策

インド経済

為替

ウクライナ問題

インドはコロナ禍克服進むも、今後はインフレと金融引き締めが逆風に

~足下の景気は外需と公的需要頼み、先行きは物価高と金融引き締めが内需の重石となる展開~

西濵 徹

- 要旨

-

- コロナ禍のインド経済を巡っては、感染拡大に伴う行動制限が景気の下振れに見舞われたが、ワクチン接種の進展を受けてウィズ・コロナ戦略への転換が進んでいる。年明け以降も感染が再拡大するも、経済活動の正常化が図られたことで企業マインドは堅調に推移している。1-3月の実質GDP成長率は前年比+4.1%と鈍化したが、前期比年率ベースは3四半期連続の拡大と試算されるなどコロナ禍の克服が進んでいる。

- 世界経済の回復が外需を、公共投資の進捗が投資を押し上げる一方、ペントアップ・ディマンドの一巡やインフレ昂進は家計消費の足かせとなるなど、外需と公的需要が景気を下支えしている。供給サイドの統計ではすべての分野で生産拡大が確認されたが、製造業と建設業が景気を押し上げる一方、サービス業は頭打ちしている。近年のインドは内需が成長のけん引役となってきたが、外需と公的部門への依存度を強めている。

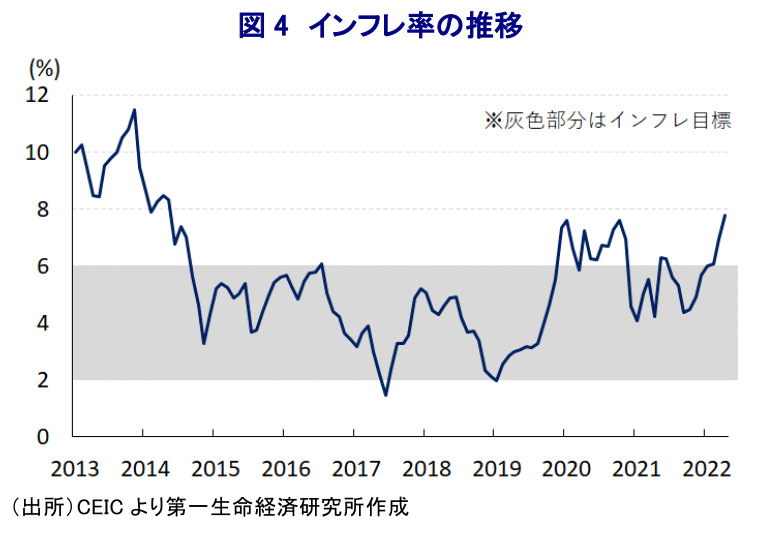

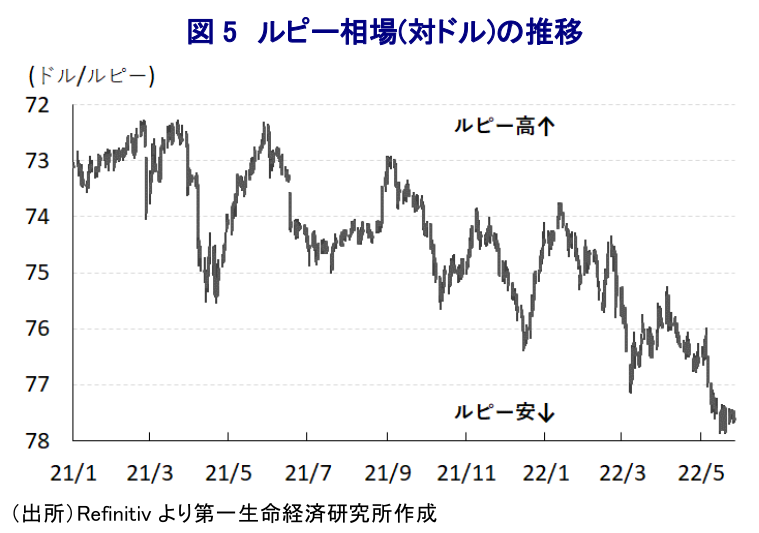

- 足下ではウクライナ情勢の悪化による商品市況の上振れも追い風にインフレは加速しており、国際金融市場の環境変化はルピー相場の重石となるなか、中銀は緊急利上げに追い込まれている。今後もインフレと金融引き締めが景気の足かせとなることが懸念される上、外需を取り巻く環境も厳しさを増すと見込まれることから、当研究所は先月公表した今年度の経済成長率を+7.3%とする見通しを据え置くこととする。

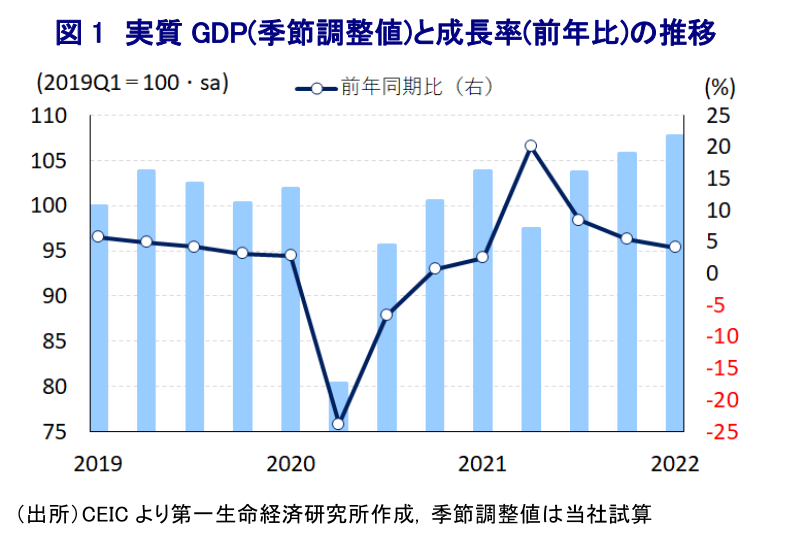

コロナ禍のインド経済を巡っては、度々世界的な感染拡大の中心地になるとともに、感染対策を目的とする行動制限が景気の足かせとなる事態に見舞われた。年明け以降もオミクロン株による感染再拡大が直撃して景気に冷や水を浴びせることが懸念されたものの、ワクチン接種の進展を追い風に、同国政府は経済活動の正常化を模索する『ウィズ・コロナ』戦略に舵を切る動きをみせた。結果、感染動向は過去の『波』と同等の水準に達するなど感染動向は急激に悪化したにも拘らず、企業マインドの悪化は小幅なものに留まるなど実体経済への悪影響は抑えられた。さらに、1月末を境に新規陽性者数は頭打ちの動きを強めており、先月半ば以降の人口100万人当たりの新規陽性者数(7日間移動平均)は2人で推移しているほか、死亡者数も鈍化傾向を強めるなど感染動向は改善している。こうした状況も追い風に人の移動も一時的に下振れする動きはみられたものの、年明け以降は一貫して底入れの動きを強めるなど景気回復を促す動きが確認されている。他方、昨年のインドでは食料品価格の安定も追い風にインフレ率は中銀(インド準備銀行)の定める目標域で推移してきたものの、昨年後半にかけては欧米を中心とする世界経済の回復に伴う国際原油価格の底入れがインフレや対外収支の悪化を招く懸念が高まってきた。そして、足下ではウクライナ情勢の悪化も追い風に幅広く商品市況は上振れしており、生活必需品を中心にインフレ圧力が強まっていることを受けてインフレ率は加速して目標を上回る水準となっている。近年のインド経済を巡っては、家計消費をはじめとする内需が経済成長のけん引役となってきたことを勘案すれば、企業マインドは堅調な推移をみせる一方で雇用の回復が遅れるなかで家計消費の足かせとなることが懸念される。こうした状況ながら、1-3月の実質GDP成長率は前年同期比+4.1%と前期(同+5.4%)から伸びは鈍化しているものの、当研究所が試算した季節調整値に基づく前期比年率ベースの成長率は+8%弱と3四半期連続のプラス成長となるなど、着実に景気の底入れが進んでいることが確認されている。季節調整値ベースの実質GDPの水準もコロナ禍の影響が及ぶ直前の一昨年1-3月(同国は陽性者の確認が他の国々と比べて遅かったため)と比較して+5.8%上回ると試算されるなど、マクロ面でインド経済はコロナ禍の影響を克服していると捉えられる。

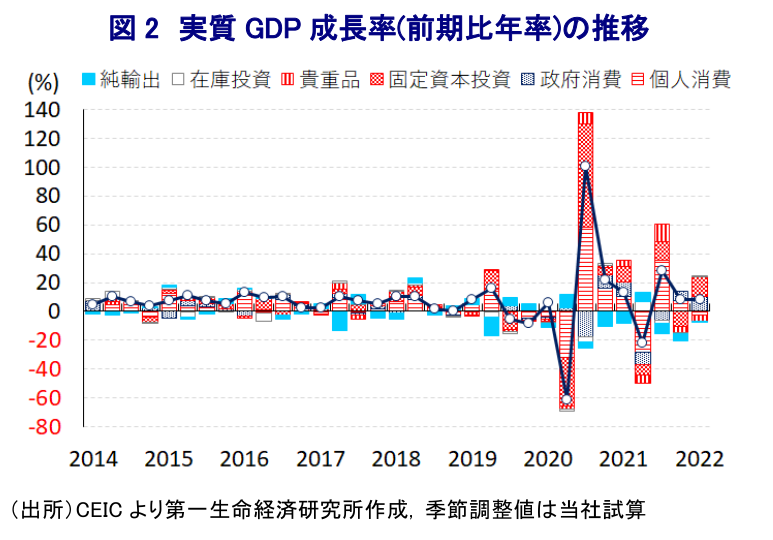

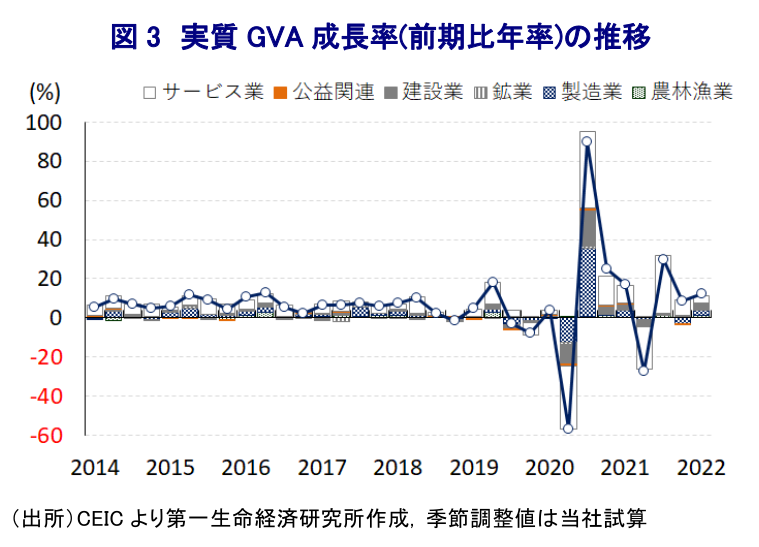

需要項目別の動きをみると、欧米など主要国を中心に世界経済はコロナ禍からの回復が続いていることを追い風に輸出は堅調な推移をみせており、外需が景気の底入れを促す一助となる展開が続いている。他方、上述のように近年のインド経済を巡っては家計消費など内需が成長のけん引役となる動きが続いてきたほか、昨年後半以降におけるコロナ禍からの回復局面においても感染一服による行動制限の緩和を追い風とするペントアップ・ディマンドの発現が家計消費を押し上げる動きがみられたものの、年明け以降はそうした動きが一巡していることに加え、インフレの顕在による実質購買力に下押し圧力が掛かっていることも家計消費の重石となっている。こうした状況の一方、年度末のタイミングが重なったことで政府部門は公共投資の進捗促進に動いており、政府消費や固定資本投資が大きく押し上げられるなど公的需要が景気を下支えしている様子がうかがえる。さらに、家計消費の弱さに歩を併せるように金をはじめとする貴重品に対する需要も下振れしており、雇用の回復の遅れも足かせになっている様子がうかがえる。一方、供給サイドの統計である実質GVA(総付加価値)成長率も1-3月は前年同期比+3.9%と前期(同+4.7%)から伸びが鈍化しているものの、季節調整値に基づく前期比年率ベースの成長率は+12%を上回る水準と試算されるなど、底入れの動きを強めていると捉えられる。上述のように年明け以降は感染が再拡大する動きが確認されたものの、政府は経済活動の正常化を図るウィズ・コロナ戦略を維持している結果、すべての分野で生産拡大が確認されている。分野別では、輸出の堅調さを反映して製造業の生産が底入れの動きを強めているほか、公共投資の進捗促進の動きを受けて建設業の生産も大きく上振れするとともに、農林漁業関連の生産の底堅さも景気を下支えしている。一方、家計消費に下押し圧力が掛かるなかでサービス業の生産は頭打ちしているほか、鉱業部門の生産も力強さを欠く展開が続いている。このようにインド経済はコロナ禍の影響を克服しているものの、足下の景気は公的需要への依存を強めているほか、世界経済の動向の影響を受けやすくなっていると捉えられる。

先行きのインド経済に関しては、上述のようにウクライナ情勢の悪化を受けた幅広い国際商品市況の上振れを受けて足下のインフレ率が加速の動きを強めていることに加え、輸入の押し上げを通じて対外収支の悪化を招くことの影響が懸念される。折しも国際金融市場においては、世界的なインフレ懸念を理由に米FRB(連邦準備制度理事会)をはじめとする主要国中銀がタカ派傾斜を強めており、コロナ禍対応を目的とする全世界的な金融緩和による『カネ余り』の手仕舞いが進むなか、経済のファンダメンタルズが脆弱な新興国では資金流出圧力が強まることが警戒されている。こうした懸念を受けて中銀は先月初めに緊急会合を開催して利上げと現金準備率の引き上げを決定するなど金融引き締めに舵を切っており(注1)、先行きについても物価安定の観点から一段の金融引き締めに動く可能性が高まっている。一方、インドは伝統的にロシアと関係が深いなか、ウクライナ問題を理由に欧米諸国などがロシアに対する経済制裁を強化してロシア産原油の輸入を削減させる動きを強めている一方、インドはロシア産原油や石炭の調達を活発化させるなど欧米諸国などによる経済制裁の『抜け穴』となる動きもみられる。こうした動きを以って欧米諸国などがインドに対する姿勢を硬化させる可能性は低いと見込まれるものの、外交関係を巡っては難しい舵取りが迫られる局面が続くことが懸念される(注2)。先行きも通貨ルピー相場には調整圧力が掛かりやすい展開も予想されるなど輸入物価を通じたインフレ昂進も懸念されるなか、中銀は物価及び為替安定の観点から一段の金融引き締めを迫られると見込まれ、家計消費など内需の足かせとなることは避けられない。当研究所は先月に今年度(2022-23年度)の経済成長率を+7.3%とする見通しを公表したが(注3)、1-3月は前提となる見通しを下回ったものの、現時点においてはインフレ及び金融引き締めが景気の重石になると見込まれることからこれを据え置く。

注1 5月6日付レポート「インド中銀、インフレ懸念に対応して緊急利上げを決定」

注2 3月1日付レポート「インドは感染一服で景気底入れも、原油高、外交関係など課題山積」

注3 5月20日付レポート「グローバル(日米欧亜)経済見通し(2022年5月)」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹