- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド、感染再拡大前は「新型コロナ禍」を克服していたが、、、

- Asia Trends

-

2021.06.01

アジア経済

新型コロナ(経済)

インド経済

インド、感染再拡大前は「新型コロナ禍」を克服していたが、、、

~感染爆発による景気の急ブレーキは不可避、今年度の成長率は+9.7%になると予想~

西濵 徹

- 要旨

-

- インドでは昨年9月を境に新型コロナウイルスの新規陽性者数が鈍化し、1月にモディ首相が「勝利宣言」を行うなど克服する動きがみられた。しかし、その後は人の移動が活発化したほか、変異株の流入も重なり感染が再拡大するなど感染爆発に見舞われた。ワクチン接種は進むも集団免疫獲得に時間を要するなか、足下ではアジアで感染再拡大の動きが広がるなどインド経済にとって新たなリスク要因となる可能性がある。

- 年明け直後は感染収束による経済活動の活発化に加え、世界経済の回復も追い風に1-3月の実質GDP成長率は前年比+1.6%に加速するなど内外需双方で景気の底入れが確認された。前期比年率ベースの成長率も+20%超で推移しており、供給サイドの統計も幅広い分野で大幅な生産拡大が続いたことが確認された。よって、感染再拡大が確認される直前のインド経済は新型コロナ禍を克服していたと捉えられる。

- しかし、感染再拡大を受けて一部の地域で都市封鎖が実施されたことで人の移動は大きく下振れするなど、景気に急ブレーキが掛かったことは間違いない。4-6月の前年比ベースの成長率は昨年の反動で加速が見込まれるが、実態は極めて厳しいほか、アジアでの感染再拡大の影響伝播なども懸念される。こうした状況を踏まえて、現時点において当研究所は今年度(2021-22年度)の経済成長率を+9.7%になると予想する。

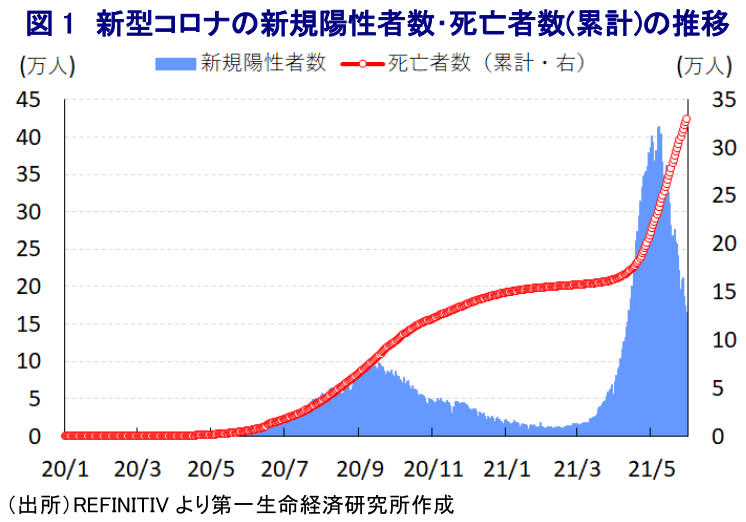

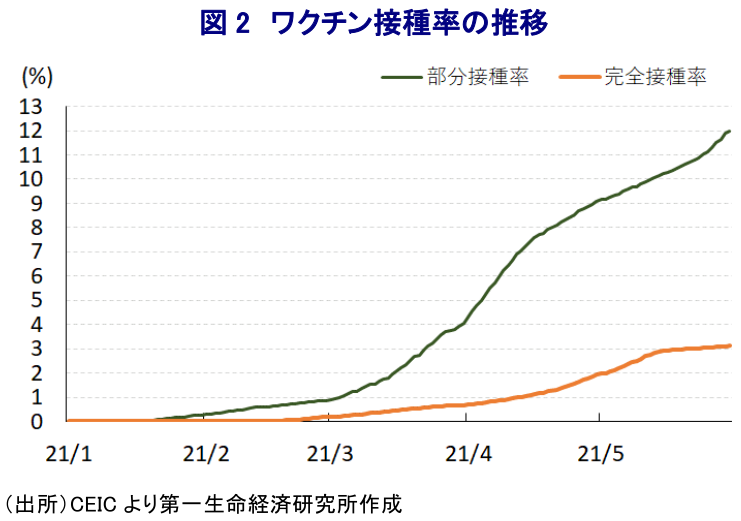

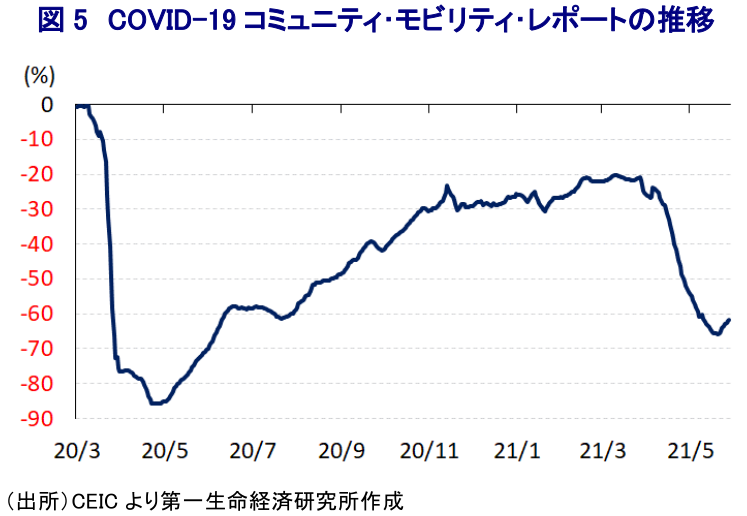

インドでは、昨年9月半ばを境に新型コロナウイルス(SARS-CoV-2)の新規陽性者数は頭打ちの動きを強めたため、モディ首相は1月末に開催されたダボス会議で新型コロナ禍からの『勝利宣言』を行ったほか、その後に公表された昨年10-12月の実質GDP成長率もわずかながらプラス成長に転じるなど経済面でも新型コロナ禍の影響を克服していることが確認された1 。しかし、昨年末以降は新規陽性者数の鈍化や行動規制の一段の緩和に伴う経済活動の正常化が進められたことに加え、年明け以降はモディ首相による勝利宣言をきっかけに人の動きが活発化する動きがみられたほか、2月初旬に開催されたヒンドゥー教の大祭(クンブ・メーラー)には感染拡大の影響で昨年は開催が延期された反動で大量の人が押し寄せた。さらに、3月末以降に実施された地方選では選挙活動を通じて大量の人が集まるとともに、社会的距離(ソーシャル・ディスタンス)やマスク着用といった感染対策が徹底されなかったこともあり、2月半ばを境に新規陽性者数は拡大傾向に転じたほか、その後は急拡大するなど感染爆発状態に陥っている2 。急激な感染拡大を受けて酸素吸入器や医薬品などが深刻な不足状態に陥ったほか、1日当たりの新規陽性者数は一時40万人を上回る事態となったことでわが国を含む国々が支援を実施したほか、その後は新規陽性者数が頭打ちするも大都市部を中心に病床のひっ迫状態が続いて死亡者数は拡大傾向を強めるなど厳しい状況に見舞われている。なお、同国は世界有数のワクチン生産国であるなか、政府は感染爆発を受けて国内のワクチン接種を優先させるとともに、国内のワクチンメーカーに対して増産支援を強化する姿勢を示しているほか、接種対象を拡大させるなどワクチン接種を加速化させる方針をみせている。こうした動きも追い風に、先月30日時点における累計のワクチン接種回数は2億回を上回ったほか、ワクチン接種の裾野を広げたこともあり部分接種率(少なくとも1回は接種した人の割合)は12.00%と上昇する一方、完全接種率(必要な接種回数をすべて受けた人の割合)は3.12%に留まるなど政府が目指す早期の集団免疫獲得は道半ばの状況にある3 。他方、足下では変異株による感染拡大の動きがアジア新興国に広がるなか、これまで新型コロナウイルス対策の『優等生』とされた台湾4 、ベトナム 5、シンガポール 6などにも伝播しており、事態収束に時間を要する可能性も高まっている。仮にそうした事態となれば、サプライチェーンを通じてアジア新興国経済の足かせとなることが懸念されるほか、人の移動制限の解除が後ろ倒しされることで関連産業の回復の足を引っ張るなどの悪影響が出ることも考えられる。

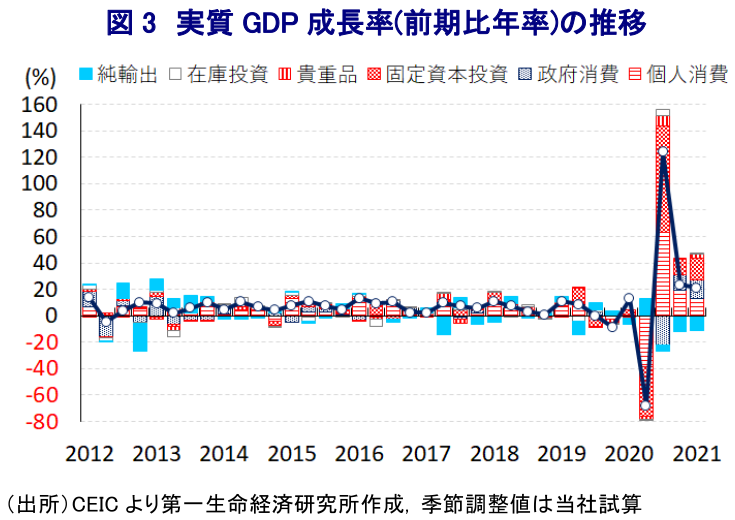

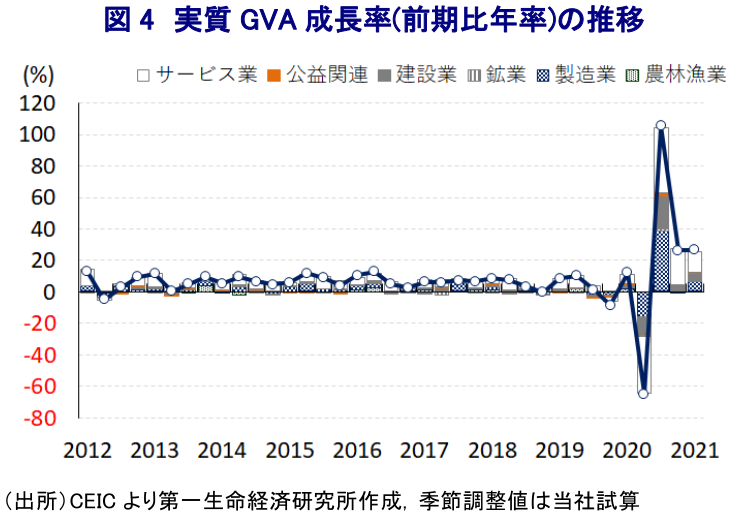

なお、インド経済を巡っては上述のように昨年10-12月の実質GDP成長率がプラス成長に転じるなど早くも新型コロナ禍の影響を克服する動きがみられたほか、年明け以降も景気の底入れを示唆する動きが続いてきたなか、1-3月の実質GDP成長率は前年同期比+1.6%と前期(同+0.5%(+0.4%から上方修正))から伸びが加速するなど一段と底入れしていることが確認された。インド政府は4月から始まる年度ベースの経済成長率を公表しているが、この結果を受けて2020-21年度は▲7.3%と1979-80年度(▲5.2%)以来40年超ぶりのマイナス成長となるなど、新型コロナ禍によって深刻な景気減速に陥ったと捉えられる。ただし、当研究所が試算した季節調整値に基づく前期比年率ベースでの1-3月の実質GDP成長率は+20%を上回る水準で推移しており、3四半期連続で大幅プラス成長となるなど大きく底入れが進んでいる上、新型コロナ禍の影響が及ぶ直前の一昨年末と比較して+8.0%上回るなどその影響を完全に克服したと考えられる。欧米諸国や中国など主要国において新型コロナウイルスの感染拡大一服を受けて経済活動の正常化が図られるなど、世界経済の底入れが進んだことを反映して輸出は拡大傾向を強める動きがみられたほか、インド国内においても新規陽性者数が鈍化したことで経済活動が活発化しており、都市封鎖(ロックダウン)によって下押しされた家計消費のペントアップ・ディマンドが発現するとともに、企業部門による設備投資意欲の底入れの動きは固定資本投資を押し上げている。さらに、政府や中銀による財政及び金融政策を総動員した景気下支え策を反映して政府消費やインフラ関連など公共投資の進捗が押し上げられるなど、総じて需要に押し上げ圧力が掛かる動きが確認された。また、供給サイドの統計である実質GVA(総付加価値)成長率も1-3月は前年同期比+3.7%と前期(同+1.0%)から伸びが加速しており、季節調整値に基づく前期比年率ベースの成長率も+26%超の高水準となるなど、GDP同様に3四半期連続で高い伸びで推移している。分野別では、春先以降の国際金融市場の動揺を受けて金融関連サービスでブレーキが掛かる動きがみられるも、家計消費の堅調さを反映して幅広くサービス業の生産は底堅く推移しているほか、内・外需の底入れの動きを受けて製造業の生産も拡大傾向を強めており、インフラ関連や企業部門による設備投資の拡大は建設業の生産を押し上げている。さらに、農林漁業関連も底堅い動きをみせている上、国際商品市況の底入れを受けて鉱業部門の生産も拡大傾向を維持するなど幅広い分野で生産拡大の動きが確認された。その意味では、変異株による感染再拡大の前は上述したモディ首相による『勝利宣言』の通り、確実にその影響を克服していたと捉えることが出来よう。

しかし、感染再拡大を受けて政府は感染拡大の中心地となった首都ニューデリーや最大都市ムンバイを対象に部分的に都市封鎖を実施する一方、政府は景気への悪影響を懸念して全土を対象とする都市封鎖実施など強硬策には及び腰の対応をみせている。なお、上述のように足下では新規陽性者数は頭打ちの動きをみせるなど事態打開の兆候はみられるものの、大都市部を中心とする病床ひっ迫を受けて死亡者数は拡大ペースを強める展開が続いているほか、各国による支援にも拘らず状況が劇的に改善するには至っていない。こうした状況を受けて、3月末にかけては底入れの動きを強めてきた人の移動にそれ以降は一転して下押し圧力が掛かるなど景気に急ブレーキが掛かったことは間違いないと捉えられる。なお、前年同期比ベースの成長率は昨年に大きく下振れした反動で加速が見込まれるなど、一見すれば景気回復が進んだようにみえるものの、前期比年率ベースで大幅な下振れが予想されるなど実態は極めて厳しい状況になると見込まれる。首都ニューデリーでは都市封鎖によって操業停止状態が続いてきた建設業と製造業について操業再開が許可されるなど、部分的に経済活動の再開に踏み切る動きがみられるものの、事業者にとっては厳格な新型コロナウイルス対策を迫られる状況は変わっておらず、経済活動の足かせとなる状況はしばらく続くであろう。さらに、アジア新興国での変異株による感染再拡大の動きはサプライチェーンを通じて生産活動に悪影響を与える可能性も高まっており、こうした状況も景気の足を引っ張る展開に繋がるであろう。なお、政府及び中銀は政策を総動員して景気下支えを図っているものの、昨年度の財政赤字はGDP比▲9.2%と財政状況は急速に悪化しており、同国経済は慢性的に経常赤字を抱えるなど対外収支構造が脆弱であることを勘案すれば、国際金融市場を巡る環境に揺さぶられる度合いは一段と高まっている。先行きは米国経済の回復を背景に米FRB(連邦準備制度理事会)は政策の『正常化』を余儀なくされるなど新興国にとっては『向かい風』となり得る動きも予想され、政策対応はこれまで以上に厳しさを増す展開となるであろう。当研究所は先月に公表した最新の経済見通しにおいて2021年(暦年)の経済成長率を+6.5%になるとの見通しを示したが7 、過去に遡って上方修正されたほか1-3月も想定を上回ったことを反映して+8.3%に上方修正するとともに、今年度(2021-22年度)の経済成長率については+9.7%になると予想する。

1 3月1日付レポート「インド、2020年10-12月は3四半期ぶりのプラス成長に転じる」

2 4月20日付レポート「インドの景気回復に水を差す変異株による感染再拡大の動き」

3 5月21日付レポート「感染爆発が続くインドの行方が世界経済に与える影響とは」

4 5月14日付レポート「台湾、感染対策の「優等生」で再拡大リスクが表面化」

5 5月24日付レポート「景気足踏みからの再加速が期待されたベトナムに「変異株」」の波到来」

6 5月25日付レポート「シンガポール、「優等生」でも気が抜けない新型コロナ対策の難しさ」

7 5月21日付レポート「グローバル経済見通し(2021年5月)」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

インド・5月インフレ率は前年比+3.93%に加速(Asia Weekly) ~生活必需品のみならず、財・サービスで幅広くインフレ圧力が強まる動き~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年6月 ~加速するインフレを横目にAI需要で拡大する輸出~

アジア経済

阿原 健一郎

-

インド景気は堅調確認も、先行きには課題が山積 ~1-3月GDPは前年比+7.8%も、先行きは中東情勢の影響が足かせとなる~

アジア経済

西濵 徹

-

インド準備銀は「トリプル安」に直面するも様子見姿勢を維持 ~景気に配慮せざるを得ない一方、「金融政策の遅れ」に陥るリスクに要注意~

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹