- Economic Trends

-

2021.05.21

日本経済

米国経済

欧州経済

日本経済見通し

米国経済見通し

欧州経済見通し

アジア経済見通し

グローバル経済見通し(2021年5月)

~ワクチン普及で成長加速への期待が高まる~

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

1.日本経済

景気の現状 ~感染再拡大で4-6月期も停滞続く~

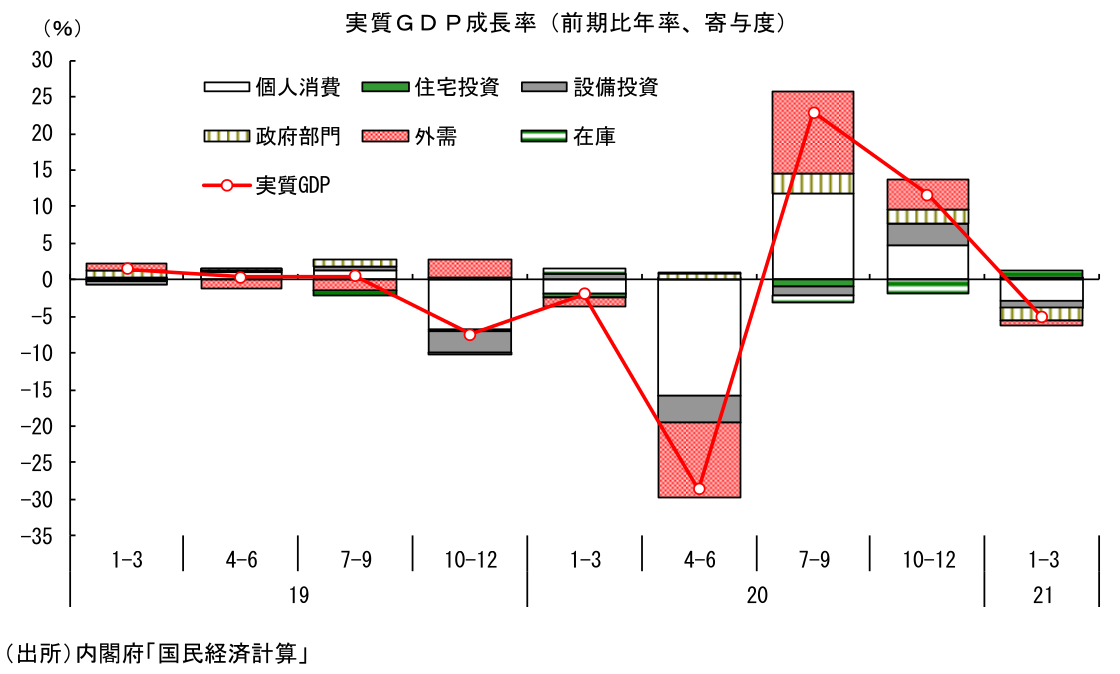

2021年1-3月期の実質GDP成長率は前期比年率▲5.1%となった。20年4-6月期に前期比年率▲28.6%と急減した後、2四半期連続で年率二桁の高成長となったが、持ち直しの動きがいったん途切れる形となっている。昨年末以降の新型コロナウイルス感染者数急増と、年明けに発令された緊急事態宣言の影響により、外食、旅行を中心にサービス消費が大きく落ち込んだことが響いている。

緊急事態宣言は3月にいったん解除されたが、人出の戻りや変異株の広がりを背景に、感染者数は再び大きく増加に転じた。その結果、4月5日に3府県の6市に対してまん延防止等重点措置が適用、4月25日には4都府県に対して3度目の緊急事態宣言が発令された。当初は5月11日までとされていた期限は延長、対象地域も拡大されている。

今回の3度目の緊急事態宣言は、酒類を提供する飲食店や、百貨店、ショッピングモール等の大型商業施設等への休業要請が出されるなど、飲食店への時短要請を中心とした前回と比較して経済活動制限の度合いが強く、悪影響の範囲も広がるとみられる。輸出や設備投資の増加が下支えにはなるが、消費の落ち込みが響く形で4-6月期のGDP成長率はゼロ近傍にとどまると予想する。4-6月期に一段の成長加速が濃厚な米国、ワクチン接種の進展から4-6月期に持ち直しが予想されるユーロ圏と比較して、日本の弱さが際立つ見込みだ。このように、4-6月期にはワクチン接種率の差が経済成長率の差として明確化するだろう。

景気の先行き ~ワクチン普及で22年の景気は上振れへ~

日本のワクチン接種が諸外国と比較して大きく遅れていることが景気の足かせになっている。もっとも、日本のワクチン接種を取り巻く環境に、足元で改善がみられつつあることも事実である。ワクチン確保の問題については概ね目処がついたことに加え、最大の課題とされる医療従事者の確保についても、歯科医師による接種を条件付きで容認するなど、打ち手確保のための対策は進みつつある。地方自治体も円滑な接種に向けて現在準備を進めており、今後は接種ペースが徐々に速まるだろう。政府が目標とする高齢者への2回分接種を7月末までに完了することは難しいとみられるが、遅くとも9月末までには高齢者接種分については目処が付き、21年末には人口の半分程度へのワクチン接種が行われると想定している。

接種率が向上するにつれて感染抑制効果が徐々に発現すれば、心理的な面でも好影響が及ぶだろう。抑制されてきたサービス消費が持ち直すことで、21年度後半から22年度にかけて景気は上振れる可能性が高い。景気持ち直しの影響がタイムラグをもって波及することから、22年の雇用・賃金の緩やかな回復が見込めることも好材料だ。感染拡大リスクが小さくなれば、需要喚起を目的とした経済対策が実施しやすくなることも、景気の後押しにつながるだろう。

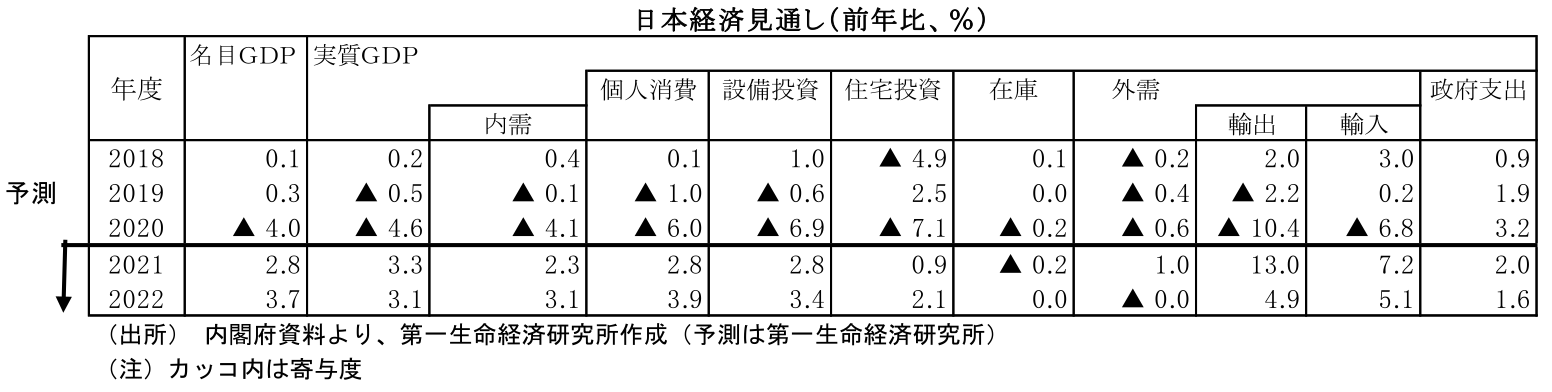

結果として、22年度の成長率は+3.1%と、ESPフォーキャスト調査におけるエコノミストコンセンサス(+2.2%)を大きく上回ると予測している。GDPの水準(季節調整値)でみれば、新型コロナウイルス感染拡大前の19年10-12月期の水準を取り戻すのは22年1-3月期、消費増税前の19年7-9月期を回復するのは22年7-9月期と想定している。

2.米国経済

景気の現状 ~成長加速も労働市場の回復に遅れ~

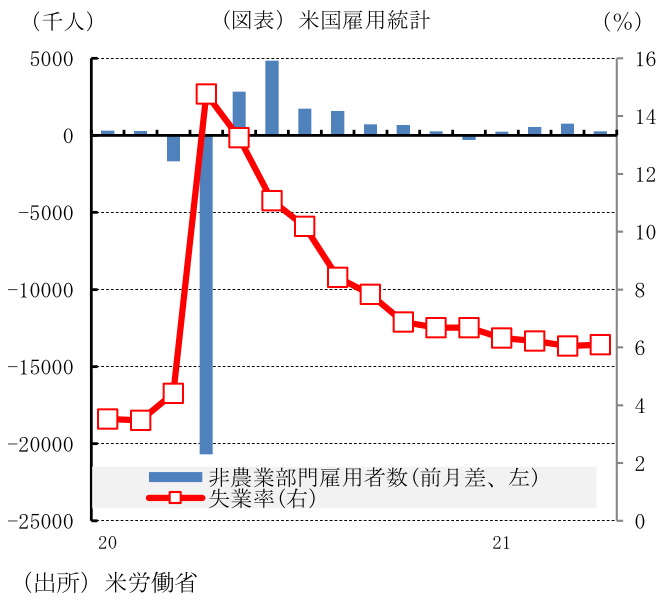

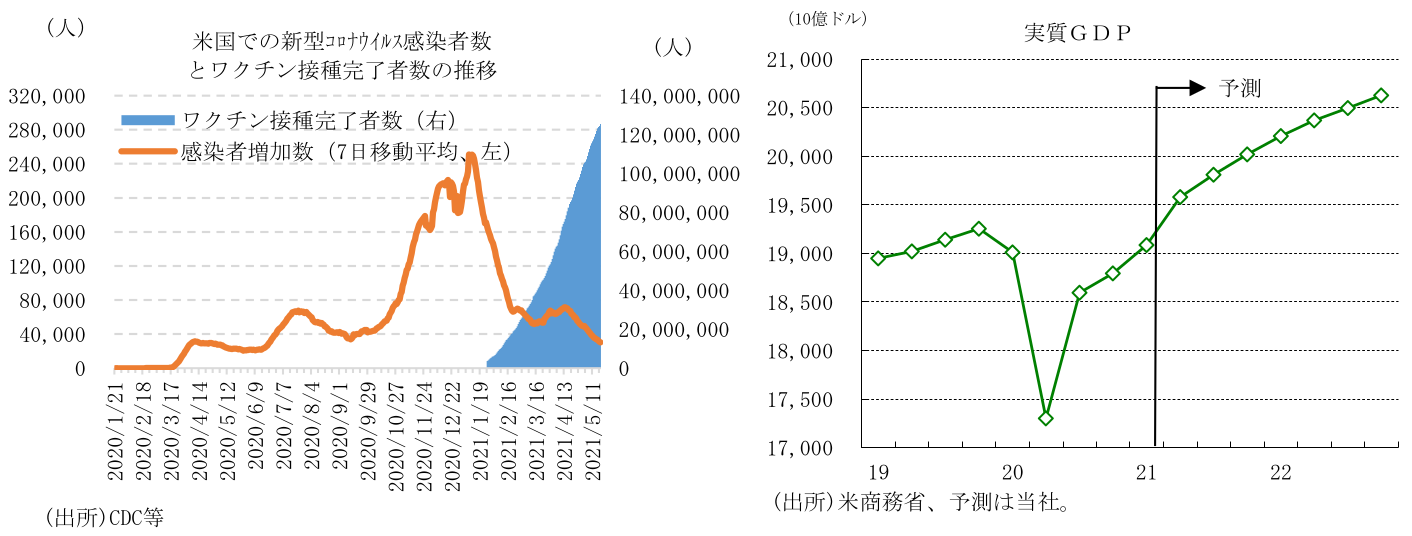

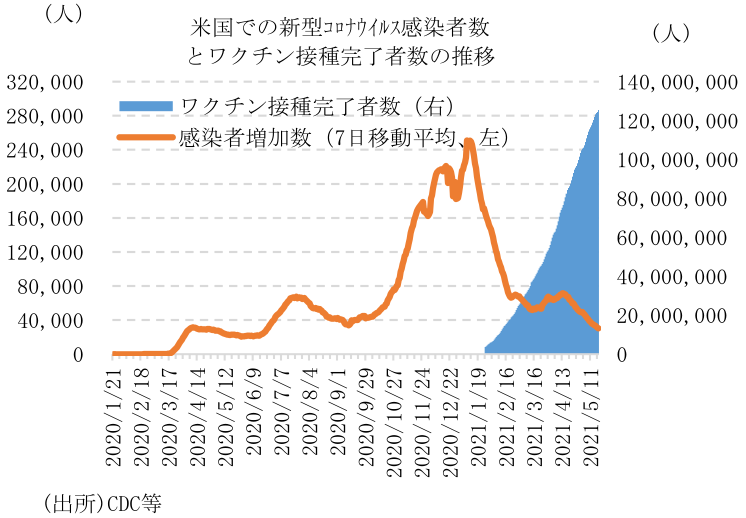

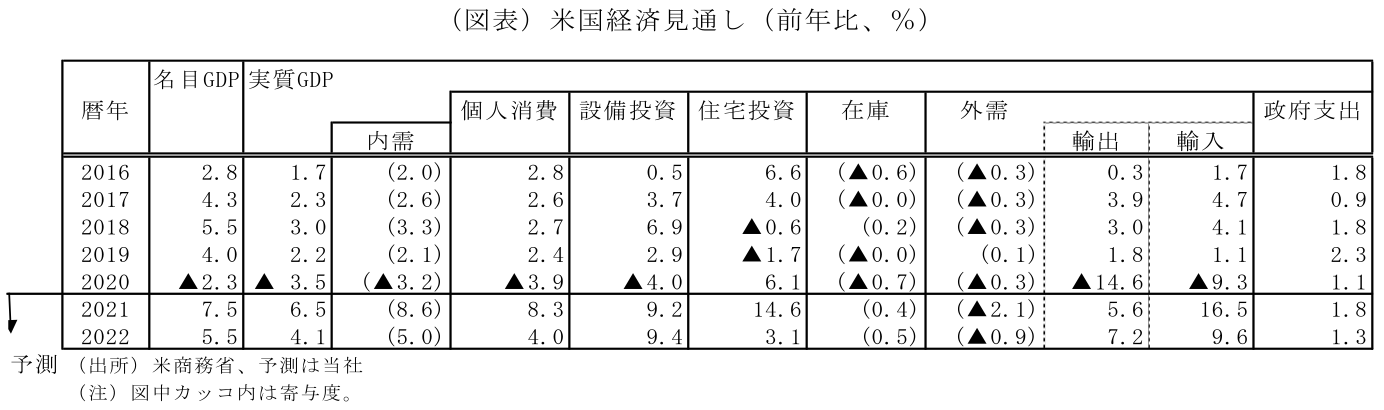

米国では、21年1-3月期の実質GDP成長率(1次推計)が前期比年率+6.4%(10-12月期同+4.3%)と再加速した。20年12月に成立した9,000億ドル規模の経済支援策、21年3月に成立した1.9兆ドル規模の経済支援策、新型コロナウイルス感染拡大ペースの鈍化を受けた行動制限の緩和、ワクチン接種による人の移動の活発化等を背景に個人消費が前期比年率+10.7%(10-12月期同+2.3%)と急拡大し、成長を牽引した。

4月に入っても感染拡大ペースの抑制、規制緩和が続き、景気は堅調さを維持した。企業の景況感を示すISM景気指数は、4月に製造業が60.7、非製造業が62.7と、ともに1-3月期から上昇し高い水準を維持した。そのような中、4月の非農業部門雇用者数が前月差+26.6万人(3月同+77.0万人)と大幅鈍化し、前月差100万人増の市場期待が裏切られほか、失業率が6.1%(前月6.0%)と上昇するなど、労働市場の回復ペースが鈍化した。行動制限の緩和を背景に飲食店、芸術・エンターテイメント・余暇、宿泊などが高い伸びとなった一方、半導体不足による自動車の生産調整で製造業や派遣業が減少したほか、労働力不足、規制緩和に伴う需要見通しの下方シフトで運輸・倉庫、食品・飲料品店などが減少に転じた。また、連邦政府の失業保険の上乗せによる就業意欲の後退を背景に、賃金の低い職種の雇用が抑制された。今後、景気拡大に伴い雇用の回復が継続するものの、雇用のミスマッチの拡大等もありコロナ危機前の水準を上回るまで数年かかるだろう。

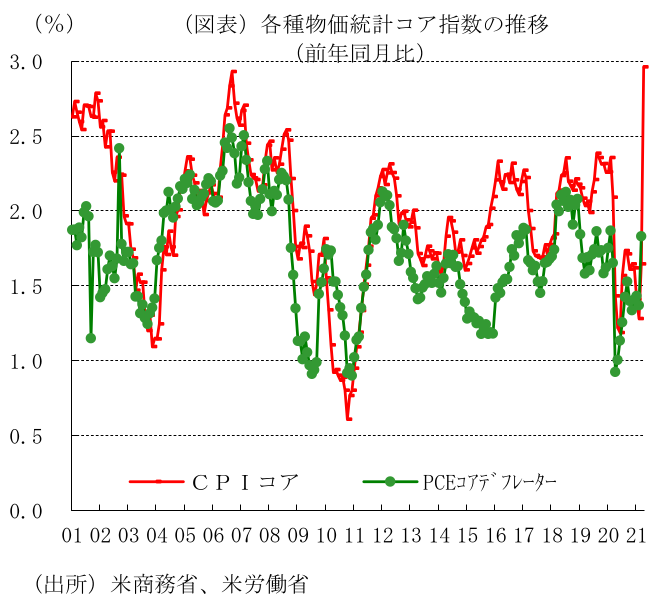

一方、金融市場はインフレ加速懸念を強めている。4月のエネルギー・食品を除く消費者物価(CPIコア)は前月比+0.917%(前月同+0.339%)と1981年9月の同+1.2%以来の大幅な伸びとなった。前年同月比でも+3.0%(前月+1.6%)と大幅に上昇した。半導体不足による自動車の供給制約で中古車価格の異常な上昇が継続したほか、ワクチン接種の増加を受けた規制の緩和によってホテル等宿泊や航空運賃が過去最大の上昇率を記録した。このような前月比での上昇に加えて、コロナ危機によって前年にインフレ率が大幅に低下したベース効果を背景に伸び率が大きくなった。ただし、このような上昇はコロナ危機に伴う一過性のものであると判断される。

景気の先行き ~21年は経済支援策により高成長~

バイデン政権は、7月4日までに成人70%の1回のワクチン接種と約62%のワクチン接種完了を目標として掲げており、それまでに多くの国民がワクチン接種を終えるとみられる(5月20日時点で人口の38.1%が接種完了)。それにより、行動規制の大幅な緩和が見込まれるほか、1.9兆ドル規模の経済支援策の効果などもあり、4-6月期に個人消費主導で経済成長が加速し、実質GDPの水準はコロナ危機前のピークを上回ると予想される。

21年後半の経済成長は、経済支援策の効果が減退することで前半の高成長から鈍化するものの、多くの成人がワクチン接種を完了することで経済成長を抑制する要因が弱まり、堅調さを持続すると予想され、21年の実質GDP成長率は前年比+6.5%(20年同▲3.5%)と高成長が見込まれる。また、インフレ率は前月比での加速は回避されるものの、前年比ではベース効果によって高止まりする公算が大きい。

FRBは、インフレ率の上昇について一時的な要因による上昇と判断しており、事実上のゼロ金利、毎月1、200億ドルの国債やMBSの購入を21年は継続すると予想される。また、金融緩和の強化策として導入したフォワードガイダンスに関しては、「最大雇用に達したうえ、平均で前年比+2%をやや上回る水準となるまで事実上のゼロ金利政策を維持する」方針を継続しよう。一方、資産購入に関しては、現在の「最大雇用と物価安定に向けてさらに大きな進展が見られるまで、米国債を少なくとも月800億ドル、モーゲージ担保証券を少なくとも月400億ドルのペースで増やし続ける」とのガイダンスを10-12月期に修正し、22年からの資産購入の段階的な減額を示すと予想される。

3.欧州経済

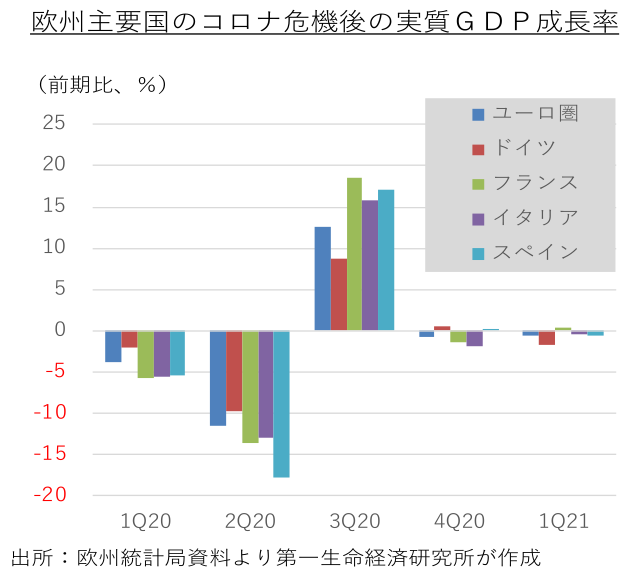

景気の現状 ~都市封鎖の段階解除で経済活動再開へ~

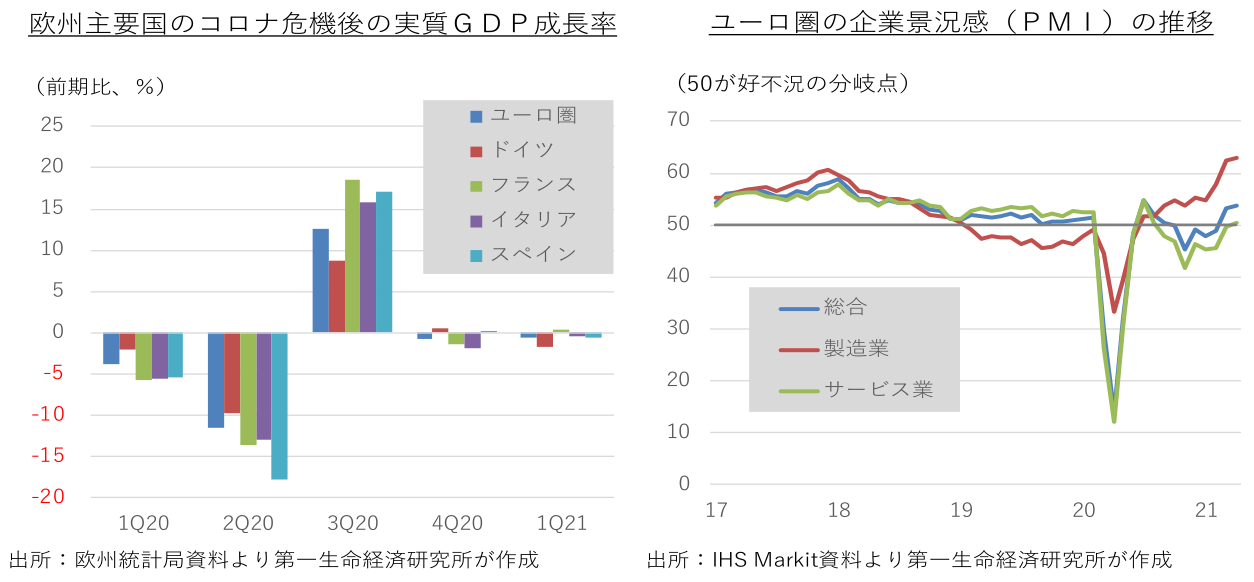

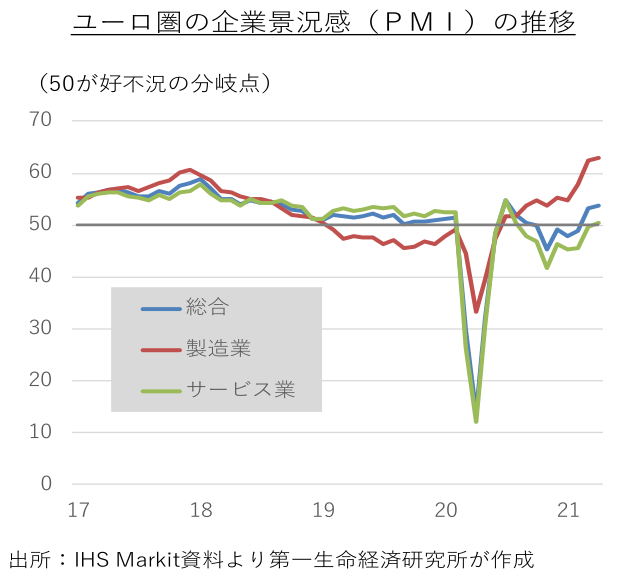

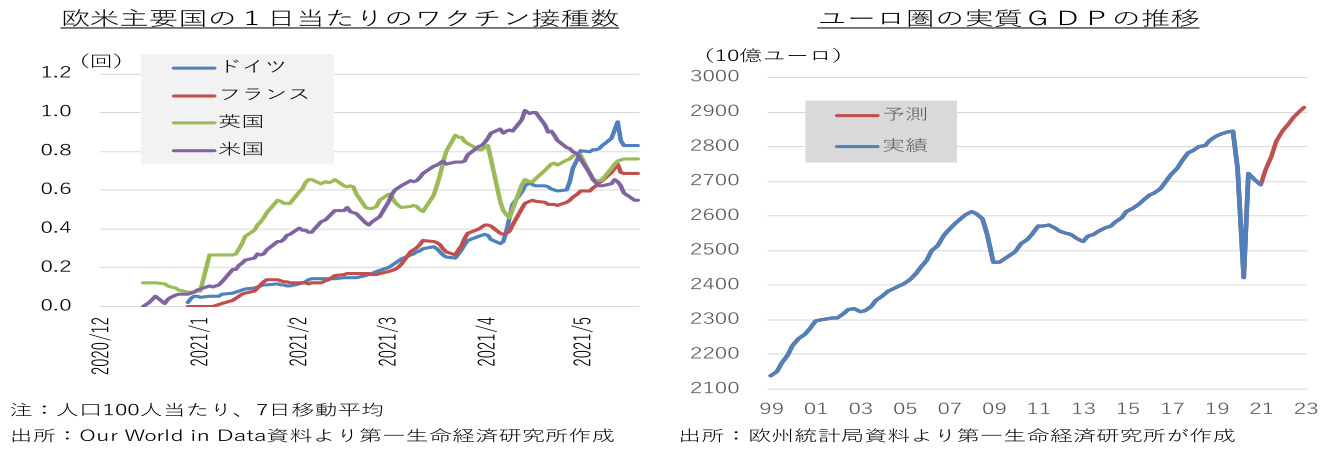

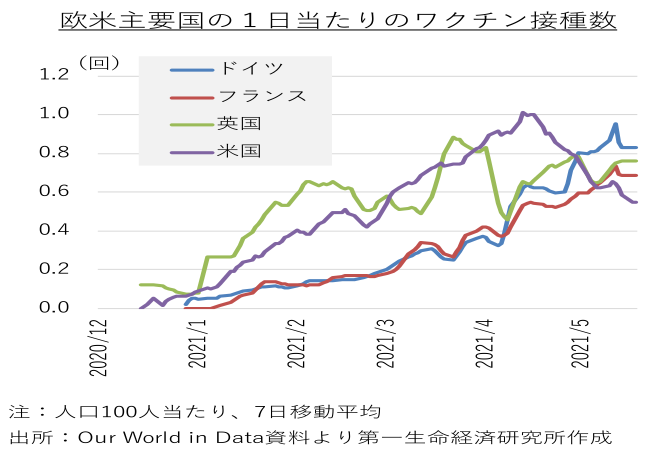

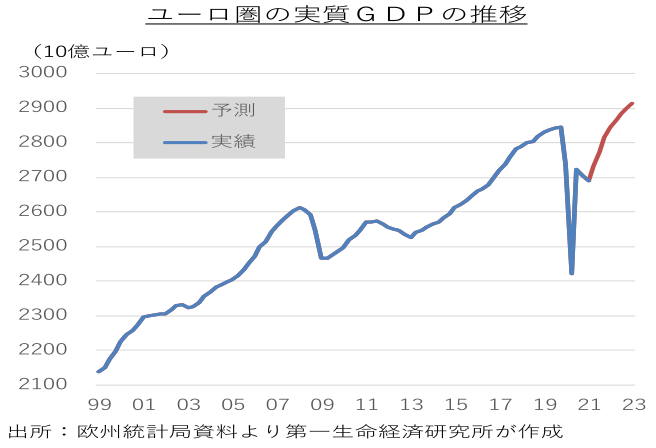

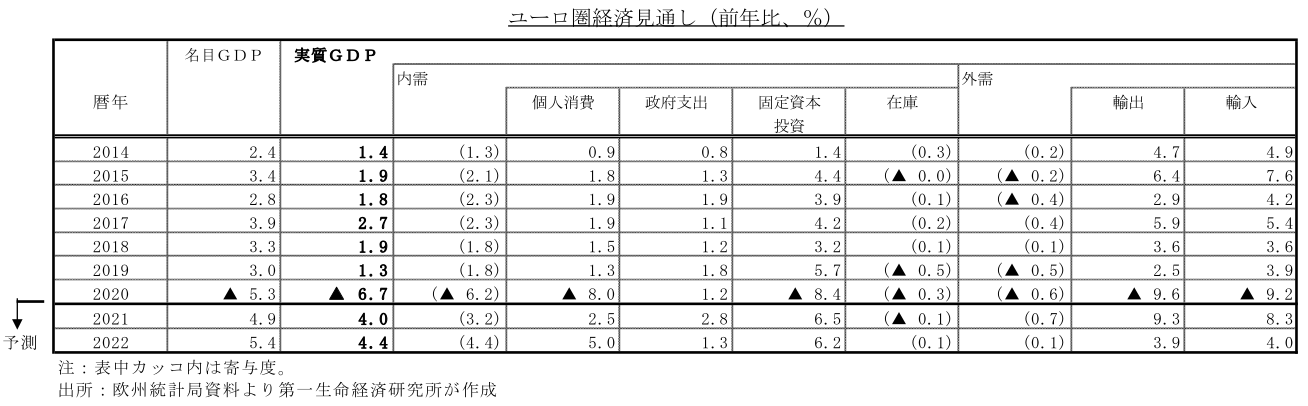

新型コロナウイルスの感染第二波・第三波に見舞われた欧州では、昨年秋以降、断続的に都市封鎖の強化や延長を行ってきた。ユーロ圏の実質GDP成長率は、昨年春の第一波が収束した後、一時的にプラス成長に復帰したが、昨年10-12月期以降はマイナス成長に再転落している。ただ、第一波での猛烈な落ち込みと比較して、第二波・第三波の落ち込みはそれほど大きくない。世界景気の回復を追い風に製造業活動が好調なことに加えて、都市封鎖の地域や対象が限定されたこと、企業や家計の対応能力が増したこと、行動制限に従わない人が増えたことも、経済活動への打撃を軽減している。その後、新規感染者がピークアウトし、病床逼迫が緩和したことを受け、多くの欧州諸国が段階的な都市封鎖の解除を開始している。当初遅れが目立ったワクチン接種も、4月以降は1日当たりの接種件数が大幅に加速している。先行きの景気回復期待から、企業の業況判断が急速に上向いている。

ユーロ圏の消費者物価は、景気の冷え込みや原油価格の下落を受け、昨年後半に前年比マイナス圏に転落した。年明け後はドイツの付加価値税率(VAT)の時限引き下げ終了や原油安による押し下げが剥落し、プラス圏に浮上している。ただ、このところの物価の反転上昇は一過性の要因が中心で、変動の大きいエネルギーや食料品などを除いた物価の基調(コア物価)に力強さはみられない。

欧州連合(EU)の予算を裏付けに、感染収束後の経済復興に充てる財政資金を加盟国に提供する欧州復興基金の稼働準備も進んでいる。だが、一部の国で基金の利用に必要な復興計画の提出が遅れているほか、基金の正式稼働に必要な関連規則の議会承認が終わっていない。当初は7月にも加盟国が初回資金を手にすると見られてきたが、やや後ずれする可能性がある。また、景気回復期待の高まりや秋に連邦議会選挙を控えるドイツで財政拡張志向の政権が誕生するとの観測から、年明け以降、ユーロ圏の長期金利が上昇基調にある。欧州中央銀行(ECB)は、早すぎる金利上昇による金融環境の過度な引き締まりを警戒し、昨年春に開始したパンデミック緊急資産購入プログラム(PEPP)の買い入れペースを大幅に増やすことを3月に決定した。その後の景気見通し改善を受け、金融市場ではECBが近く資産買い入れの段階的な縮小(テーパリング)を開始するとの観測が浮上している。

景気の先行き ~コロナ禍克服で景気回復に弾み~

段階的な都市封鎖の解除で経済活動が再開することから、4-6月期以降のユーロ圏経済はプラス成長へ復帰する公算が大きい。ワクチン接種ペースの加速により、多くの欧州諸国で秋にも集団免疫の獲得が視野に入る。都市封鎖の間に先送りされてきた消費活動や設備投資が再開することから、年後半のユーロ圏の経済成長率は大幅に加速すると予想する。ペントアップ需要の一巡後は景気の拡大ペースが弱まるが、来年以降も欧州復興基金が景気の力強い拡大を後押ししよう。復興基金を通じて加盟国に提供される財政資金は、気候変動対策やデジタル化といったEUの優先課題に加えて、各加盟国が抱える構造問題の解決に充てられる。2008-09年のリーマン危機時は、直後に欧州債務危機に見舞われたこともあり、ユーロ圏が危機前の実質GDPの水準を回復するまでに約7年を要した。今回の回復局面では2年余りで危機前の水準を回復すると予想する。こうした回復シナリオに対するリスク要因は、新たな変異種の感染拡大、早すぎる政策正常化による金融市場の動揺、各国の政治環境の流動化(ドイツは秋に連邦議会選挙、フランスは来年春に大統領選挙、イタリアはコロナ危機克服後にドラギ首相が退任する可能性、スペインは政権基盤が不安定な非多数派政権)などが考えらえる。

コロナ禍で相次いだ政策支援で欧州各国の政府債務が大幅に膨れ上がっている。EUは欧州債務危機時に厳格化した域内の財政規律の見直しに着手しよう。結論が出るまでの間、財政規律の適用免除が続けられる公算が大きい。コロナ禍克服が視野に入ってくるため、ECBは金融政策に関する戦略検証の結果も踏まえ、秋にも政策正常化の議論を開始すると予想する。今後も緩和的な金融環境の維持を約束しつつ、コロナ危機対応で開始したPEPPの手仕舞いに向け、従来からの資産買い入れプログラム(APP)にどう引き継ぐかが検討されることになろう。

4.中国、アジア新興国経済

景気の現状 ~中国景気は「踊り場」を迎えるなか、アジアの景気動向は「変異株」が逆風に~

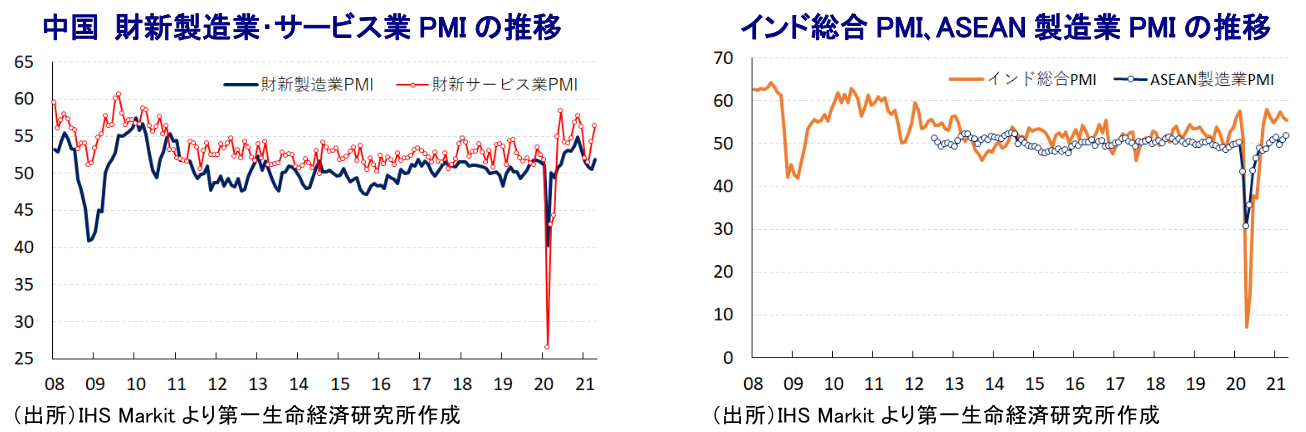

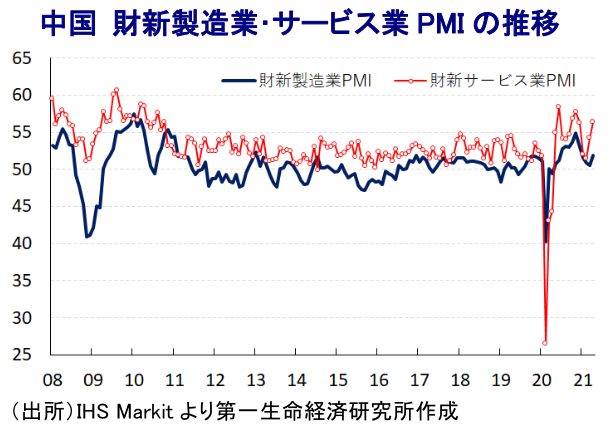

昨年半ば以降の中国経済は、新型コロナウイルス(SARS-CoV-2)の感染収束による経済活動の正常化が進んだことに加え、欧米など主要国でも感染拡大が一服して経済活動が再開されるなど、世界経済の回復も追い風に景気は底入れしてきた。なお、今年1-3月の実質GDP成長率は昨年前半の下振れの反動で前年同期比+18.3%と四半期ベースで過去最高の伸びとなる動きがみられた。ただし、季節調整値に基づく前期比では+0.6%に留まり、年率換算ベースでも+2%台半ばと試算されるなど、前年比の伸びが勢いを増しているのとは対照的に景気は『踊り場』状態にあると捉えられる。なお、今年前半の経済指標は前年比ベースの伸びが上振れしやすい一方、足下の景気は外需と投資がけん引役となる動きがみられる一方、企業マインドは堅調な動きをみせているにも拘らず雇用の回復が道半ばの状況が続いていることを受けて、家計消費は力強さを欠く展開が続いている。

一方、中国以外のアジア新興国については、ベトナムや台湾、シンガポールなどは強力な感染対策を追い風に早期に感染収束に道筋を付けることが出来たほか、これら以外の国々では感染拡大の動きが続くなど国ごとに感染動向に違いがみられたものの、年明け以降は欧米をはじめとする主要国の景気回復を背景に外需をけん引役に景気が押し上げられる動きがみられた。こうした外需を中心とする改善の動きに加え、感染拡大が一服した国々では経済活動が再開されたことも重なり、行動制限によって下押し圧力が掛かった家計消費などにペントアップ・ディマンドが発現するなど、内・外需双方で景気が押し上げられた。こうした状況は、幅広いアジア新興国で製造業を中心に企業マインドが改善の動きを強めてきたことにも現れている。ただし、足下においては感染力の強い変異株による感染再拡大の動きがインドを中心に広がりをみせており、タイやマレーシア、フィリピンといったASEAN諸国にもその波が及んでいる。さらに、積極的な感染対策を背景に新型コロナ対策の『優等生』とされてきた台湾やベトナム、シンガポールにおいても感染が再拡大する動きが出ており、多くのアジア新興国で行動制限を再強化する事態に追い込まれている。結果、多くのアジア新興国においては人の移動に急激に下押し圧力が掛かる動きが顕在化しており、4月以降の景気は一転して大きな下押し圧力に直面する可能性が高まっている。よって、一部のアジア新興国は経済面で新型コロナ禍の影響を克服する動きがみられたものの、『変異株』による感染拡大を受けて多くのアジア新興国は短期的に景気の下振れは避けられない状況となっている。

景気の先行き ~短期的な下振れはあるが、年後半以降は再び回復感を強める展開を予想~

アジア新興国においては、すでに中国や香港、台湾、ベトナム、インドなどでは実質GDPの水準が新型コロナウイルスのパンデミック(世界的大流行)の影響が及ぶ直前の一昨年末の水準を上回ると試算されるなど、その影響を克服する動きがみられた。一方、これらの以外の国々については新型コロナ禍の影響を引き摺る展開が続いているものの、世界経済の回復に伴う輸出底入れの動きがけん引役となる形で実質GDPは緩やかに拡大の動きを強めてきた。ただし、足下では多くのアジア新興国において変異株による感染拡大の動きが広がりをみせており、行動制限の再強化を余儀なくされる動きもみられるなど、短期的に景気に下押し圧力が掛かることが避けられなくなっている。さらに、事態収拾を巡ってはワクチン接種の進展が有効策になると見込まれるものの、国ごとにワクチン接種状況にバラつきが生じている上、世界的にワクチン獲得競争が激化していることを勘案すれば、域内での集団免疫獲得には相当の時間を要することは避けられないであろう。結果、当面のアジア新興国景気は外需依存度が高い国々を中心に回復感を強める展開が続くと予想される。

なお、今年のアジア新興国の経済成長率は前半を中心に昨年の反動で大幅な上振れが期待される結果、多くの国で軒並み久々の高成長となる可能性が高いと予想される。ただし、足下での感染再拡大による行動制限の再強化は景気回復の道筋を挫くことが懸念されるほか、経済に占める観光関連産業の割合が高い国を中心に景気回復の足を引っ張ることは避けられない。他方、今年後半以降については主要国の景気回復を背景に、財輸出がけん引役となる形で景気回復が促されるとともに、感染収束による経済活動の再開、正常化を追い風に家計消費や企業の設備投資意欲の回復が進むと期待される。さらに、各国は巨額の財政出動を通じた景気下支えを実施しており、こうした動きの進捗も来年にかけて景気を押し上げる展開が続くと予想される。ただし、欧米など主要国の景気回復が進むことに伴い、先行きは米FRB(連邦準備制度理事会)をはじめ主要国の中銀が金融政策の『正常化』を模索すると見込まれ、そうした動きは経済のファンダメンタルズ(基礎的条件)の脆弱な新興国を中心に資金流出に繋がるリスクがある。来年についてはそうした動きの具現化も予想されるなか、中国をはじめとする国々の経済成長率は過去数年に亘る減速傾向の趨勢に沿う展開に収束する一方、インドやインドネシア、フィリピンなど短期的な下振れに直面する国は加速感を強める対照的な動きとなろう。

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析