- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ルラ政権は出鼻から景気減速に直面、ブラジルの先行きはどうなる?

- World Trends

-

2023.03.03

新興国経済

原油

新興国金融政策

ブラジル経済

産油国経済

為替

ウクライナ問題

ルラ政権は出鼻から景気減速に直面、ブラジルの先行きはどうなる?

~中国のゼロコロナ終了は追い風となり得るが、中銀の独立性など政策運営には懸念要因が山積~

西濵 徹

- 要旨

-

- ブラジルでは今年1月にルラ政権が誕生した。ここ数年の同国経済はコロナ禍による苦境に直面するも、ワクチン接種や感染収束を追い風に経済活動の正常化が進み、世界経済の回復も景気を押し上げた。他方、インフレやレアル安を受けて中銀は断続的、且つ大幅利上げを余儀なくされ、物価高と金利高の共存が景気に冷や水を浴びせる懸念がある。ルラ大統領は中銀に利下げを要求するなど独立性を脅かす動きをみせており、足下のレアル相場は上値の重い展開が続くなど金融市場からの信認低下に繋がる動きもみられる。

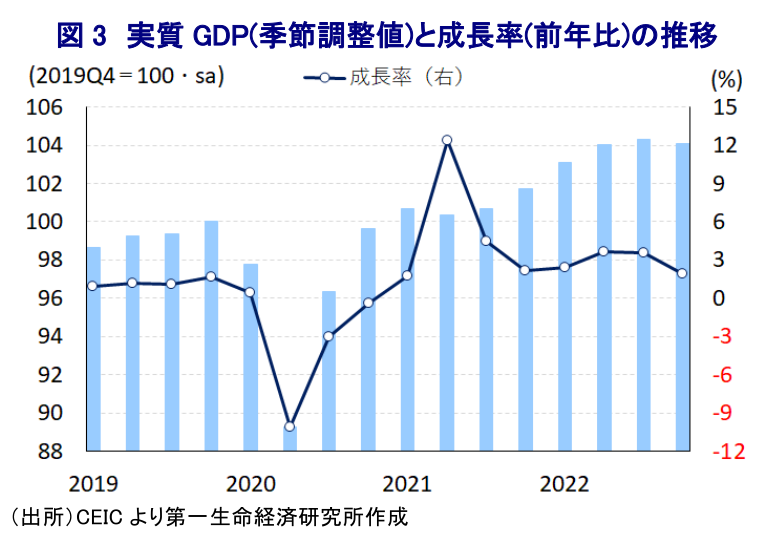

- 昨年10-12月の実質GDP成長率は前期比年率▲0.88%と6四半期ぶりのマイナス成長に転じている。世界経済の減速懸念にも拘らず輸出は堅調な推移をみせる一方、ペントアップ・ディマンドの一巡や物価高と金利高の共存により家計消費など内需は弱含んでいる。昨年通年の経済成長率は+2.9%とコロナ禍の反動で上振れした前年から鈍化したほか、足下の景気は見た目以上に実態は悪いことが示唆されるなど、急速に頭打ちの動きを強めている。新政権は船出からから景気減速が鮮明な状況に直面していると言える。

- 中国のゼロコロナ終了は商品市況や中国向け輸出を通じて外需の追い風になることが期待される。他方、中銀と政権の対立が鮮明化しているほか、ルラ大統領は国営石油公社の運営にも介入するなど金融市場の信認低下を招くリスクもくすぶる。同国経済は制度的な問題による潜在成長率の低下が懸念されるが、ルラ政権がかつてと同様の舵取りを進めれば同国経済を取り巻く状況は急速に厳しさを増す可能性もあろう。

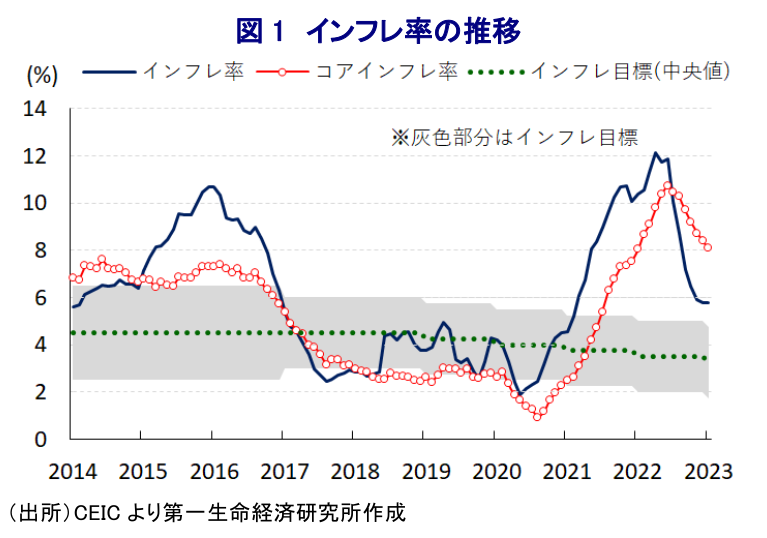

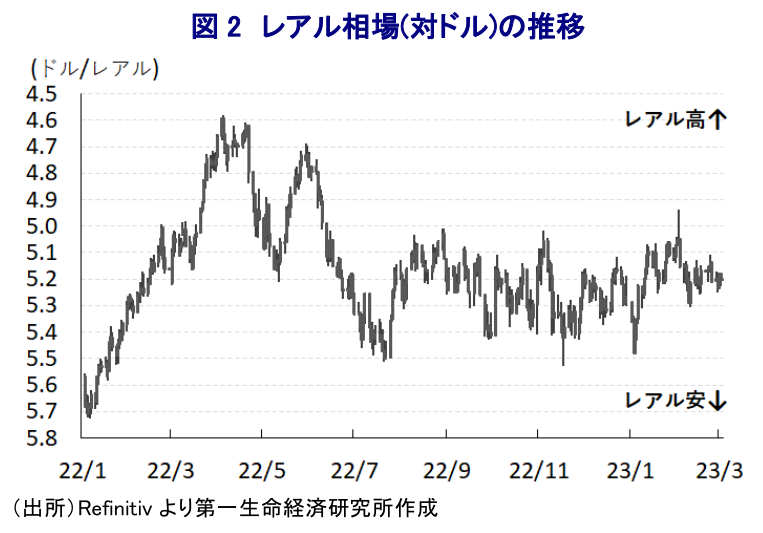

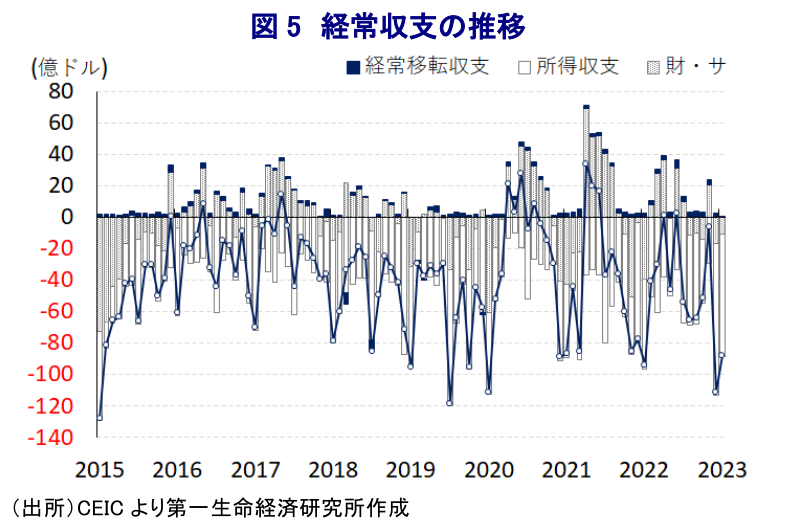

ブラジルでは今年1月、ルラ大統領が12年ぶりの返り咲きを果たすとともに、約6年半ぶりに左派政権が誕生するなど、ここ数年に亘って中南米において広がりをみせる『ピンクの潮流』の動きが域内大国の同国に及んだ格好である(注 )。ここ数年のブラジルはコロナ禍に際して度々世界的な感染拡大の中心地となる事態に見舞われたものの、感染対策を巡っては経済活動を優先するボルソナロ前政権と感染対策を重視する地方政府との間でちぐはぐな対応が続いたため、結果として感染収束や景気回復が遅れることに繋がったと考えられる。他方、昨年以降はワクチン接種の進展も追い風に感染収束が進んだこともあり、経済活動の正常化の動きが広がったことに加え、欧米など主要国を中心とする世界経済の回復の動きを受けて景気は底入れの動きを強めてきた。しかし、同国は電力エネルギーの大宗を水力発電に依存しているものの、ここ数年は歴史的大干ばつによる水不足を理由に火力発電の再稼働を余儀なくされたほか、原油をはじめとする商品市況の底入れの動きも重なりインフレが上振れする事態に直面してきた。さらに、昨年来の景気回復の動きに加え、ボルソナロ前政権が大統領選を意識する形で様々なバラ撒き政策に動いたことも重なり、コアインフレ率も加速の動きを強めるなど総じてインフレ圧力が強まってきた。こうした事態を受けて、中銀は一昨年3月に利上げ実施を決定するなど、コロナ禍対応を目的とする金融緩和の正常化に舵を切るとともに、その後は物価抑制を目的に断続的な利上げに動いた。その後も国際金融市場における米ドル高を受けた通貨レアル安が輸入インフレを招く懸念が強まったことも重なり、中銀は物価と為替の安定を目的に断続的、且つ大幅利上げを余儀なくされる事態となった。近年のブラジル経済は家計消費をはじめとする内需が成長のけん引役となってきたものの、物価高と金利高の共存に伴い家計部門にとっては実質購買力が下押しされるなど景気に冷や水を浴びせることが懸念された。ボルソナロ前政権は燃料価格の引き下げを目的とする燃料税の免税措置のほか、国営石油公社(ペトロブラス)への人事介入、原油価格の上振れの動きに一服感が出たことも重なり燃料価格は引き下げられた結果(注 )、インフレ率は昨年半ばをピークに頭打ちの動きを強めている。この動きを受けて中銀は昨年9月に一年半に及んだ利上げ局面の休止に動いているものの、足下のインフレ率、コアインフレ率はともに依然として中銀の定めるインフレ目標(今年は3.25±1.50%)の上限を上回る推移が続くなど、インフレ収束にはほど遠い状況にある。中銀はルラ政権がバラ撒き色の強い財政政策を志向することを警戒するとともに、独立性を軽視する発言を繰り返すルラ大統領をけん制する一方(注 )、ルラ大統領は中銀総裁人事の見直しに言及する形で事実上の利下げを要求する動きをみせるなど不穏な動きもみられる(注 )。政権内ではアダジ財務相が、高金利が経済成長の障害になっていると指摘しつつ、燃料税の復活など財政の持続可能性向上への取り組みにより金融緩和が可能になるとの見方を示しているが、燃料税引き上げに伴うエネルギー価格の上昇は物価の押し上げに繋がることを勘案すれば、中銀の利下げ余地に繋がるかは見通しが立たない。他方、昨年末以降の国際金融市場における米ドル高の一服にも拘らずレアル相場は上値の重い展開が続いているものの、これは金融市場がルラ政権による財政運営に対して懐疑的な見方を示していることを反映していると捉えることが出来る。

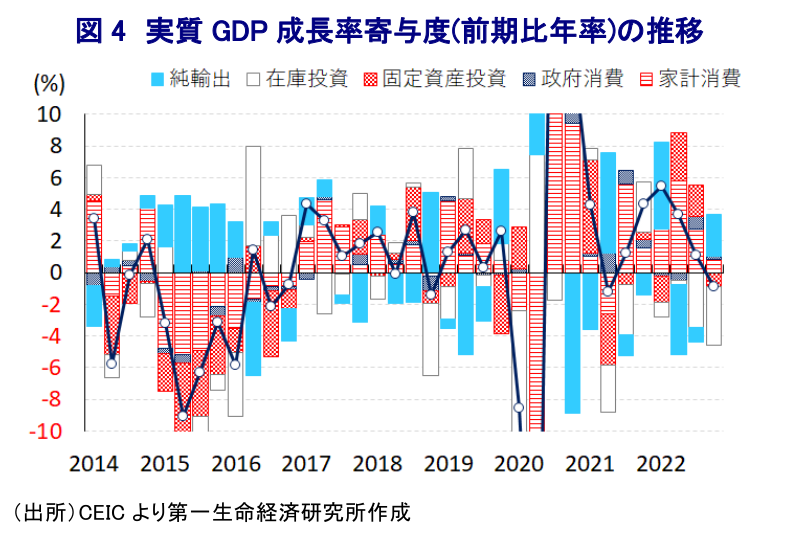

さらに、足下のブラジル経済を巡っては、物価高と金利高が家計消費など内需の足かせとなるとともに、欧米など主要国を中心とする世界経済の減速懸念の高まりも景気に悪影響を与えることが懸念されるなか、昨年10-12月の実質GDP成長率は前期比年率▲0.88%と前期(同+1.12%)から6四半期ぶりのマイナス成長に転じるなど景気は頭打ちの動きを強めている。中期的な基調を示す前年同期比ベースの成長率も+1.9%と前期(同+3.6%)から鈍化して7四半期ぶりに2%を下回る伸びとなっている上、昨年通年の経済成長率も+2.9%とコロナ禍の反動で上振れした前年(+5.0%)から一転下振れするなど景気減速が鮮明になっている。なお、需要項目別では世界経済の減速懸念の高まりにも拘らず、商品市況の高止まりを追い風に中南米向け輸出が比較的堅調な推移をみせているほか、米国向けも底堅く推移したことで輸出は拡大傾向で推移するなど景気を押し上げる展開が続いている。一方、経済活動の正常化に加え、ボルソナロ前政権が実施した低所得者層などを対象とする現金給付策も重なる形で発現したペントアップ・ディマンドの動きが一巡するとともに、物価高と金利高の共存による実質購買力の下押しも重なり家計消費は勢いを失っているほか、中銀による断続、且つ大幅な利上げ実施を受けて企業部門による設備投資意欲も後退しており、固定資産投資は3四半期ぶりに減少に転じる動きもみられる。こうした幅広い内需の下振れの動きを反映して輸入も減少に転じており、純輸出(輸出-輸入)の成長率寄与度は前期比年率ベースで+2.66ptと大幅なプラスになったと試算されることを勘案すれば、足下の景気実態は見た目以上に厳しい状況にあると捉えることが出来る。分野別の生産動向についても、天候不順が相次いだ影響も重なり頭打ちの動きが続いた農林漁業関連の生産に底打ち感が出る兆しがみられるものの、家計消費をはじめとする内需の弱さを反映してサービス業の生産は鈍化しているほか、製造業や鉱業部門の生産は減少に転じるなど、総じて生産活動は弱含んでいる。

なお、昨年末以降における中国によるゼロコロナ終了を受けて、国際商品市場においては頭打ちが続いた商品市況が底入れに転じており、輸出に占める原油や鉄鉱石をはじめとする鉱物資源など一次産品の割合が高い上、足下では輸出全体の3割弱を中国(含、香港・マカオ)向けが占める状況を勘案すれば外需を取り巻く環境の改善に繋がることが期待される。こうした動きを反映して、足下の企業マインドは製造業を中心に底打ちするなど景気回復に繋がる動きがみられるものの、欧米など主要国景気に不透明感が強まっているほか、周辺の中南米諸国経済を取り巻く状況にも不透明感がくすぶることを勘案すれば、外需が劇的な景気回復を促すとは見通しにくい。他方、上述のように足下のインフレ率は依然として中銀の定める目標を上回る推移が続いている上、ルラ政権が低所得者給付のさらなる拡充に加え、政府部門の肥大化による歳出増に繋がる動きをみせており、中銀は対外収支や財政収支の悪化、インフレの高止まりを招くことを警戒する姿勢をみせている。こうした懸念は国際金融市場におけるレアル相場の足かせとなることで輸入インフレを招く一端に繋がっていると捉えられるものの、ルラ大統領は引き続き中銀に利下げ実施を求める動きを強めており、ラジオインタビューでは中銀のカンポス・ネト総裁について「選挙によって選ばれていない人間が物事を決定する権限があると思っており、こうした人物が国を人質に取ることは出来ない」と語ったと報じられるなど、中銀の独立性を重視する気がないことを改めて示した格好である。さらに、対外収支の悪化が続いていることに関連して、国営石油公社に対して株式配当を止めさせる考えを示すとともに、利益を国内での投資に振り向けるよう求めるなど企業としての独立性も無視する姿勢をみせるなど、完全に『何でもあり』の様相をみせつつある。同国経済を巡っては社会保障の手厚さに加え、労働者に対する保護の強さが生産年齢人口の増加にも拘らず労働力人口が増えない一因になっているほか、鉱業部門以外における資本ストックの乏しさも潜在成長率の低下を招いていると考えられるものの、ルラ政権がバラ撒き姿勢を強めることでクラウディング・アウトにより幅広い経済活動の足かせとなることも予想される。ルラ氏がかつて政権を担った頃(2003~11年)は世界経済の拡大に加え、商品市況の上振れによる歳入増を受けて、バラ撒き政策にも拘らず財政状況は反って改善する展開が続いたものの、足下において同様の展開を期待することは極めて難しい。国際金融市場からの信認低下に繋がり得る動きが顕在化するなか、ブラジル経済を取り巻く状況はこれまで以上に厳しいものとなる可能性に要注意と言える。

注1 1月4日付レポート「ルラ政権発足でブラジルを取り巻く状況はどうなるか」

注2 2022年7月20日付レポート「ブラジル・ボルソナロ大統領の悲願、ガソリン価格引き下げへ」

注3 2月2日付レポート「ブラジル中銀、「独立性軽視」のルラ政権による財政リスクを警戒」

注4 2月9日付レポート「ブラジル・ルラ大統領派いよいよ「エルドアン化」するか!?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

-

オーストラリア、増加が続いた雇用に変調の兆し(Asia Weekly) ~RBA(オーストラリア準備銀行)の政策運営に影響を与える可能性も~

アジア経済

西濵 徹

関連テーマのレポート

-

メキシコペソ、上値を抑える材料は引き続き多い ~実質金利の縮小に加え、実体経済の不透明感など、上昇余地の乏しい展開となるか~

新興国経済

西濵 徹

-

BRICS外相会議、中東情勢を巡る「溝」で共同声明の採択見送り ~イランとUAEの対立が先鋭化、「全会一致」を前提とする意思決定の難しさが露に~

新興国経済

西濵 徹

-

内外経済ウォッチ『アジア・新興国~結束に腐心するOPECプラス有志7カ国~』(2026年6月号)

新興国経済

西濵 徹

-

ペルー大統領選、決選投票を前に高まる経済と政治を巡るリスク ~候補者訴追問題やインフレ圧力の強まりを受け、市場環境は不安定な展開が続くか~

新興国経済

西濵 徹

-

ブラジル・ルラ政権、燃料補助金による価格抑制に舵 ~大統領選を強く意識した政策運営、「産油国」など特殊事情はあるが、持続可能ではない~

新興国経済

西濵 徹