- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ロシアの戦時経済は丸4年、中銀に一層「圧力」が掛かる様相

- World Trends

-

2026.02.17

新興国経済

原油

インド経済

新興国金融政策

ロシア経済

為替

トランプ政権

トランプ関税

ロシアの戦時経済は丸4年、中銀に一層「圧力」が掛かる様相

~インフレ鈍化に変化の兆しも追加利下げに言及、米印合意もあらたなリスク要因となる可能性~

西濵 徹

- 要旨

-

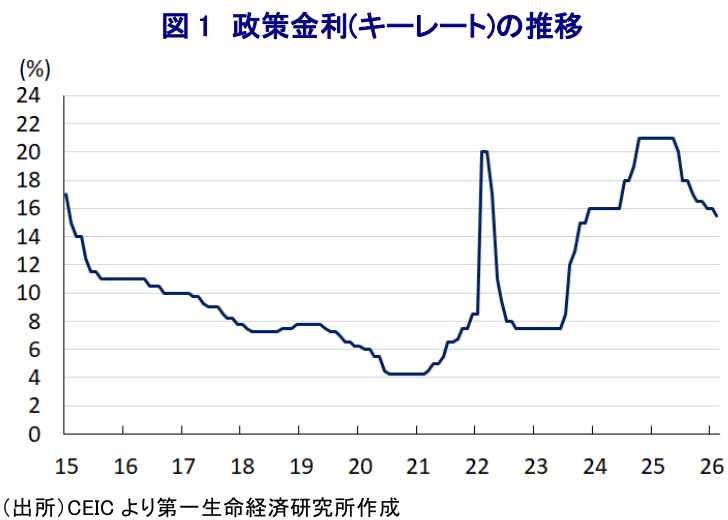

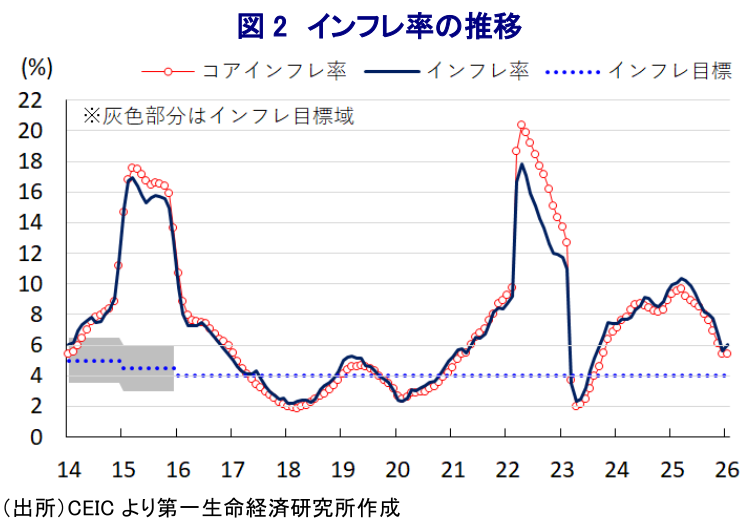

- ロシア中銀は、2月13日の定例会合で政策金利を50bp引き下げ、15.50%とすることを決定した。6会合連続の利下げとなる。2022年の侵攻開始後の急激なインフレに対し、計850bpの利上げで対応してきた。しかし、2025年3月以降のインフレ鈍化を受けて、累計550bpに及ぶ着実な金融緩和局面に入っている。

- 緩和の背景には、戦時経済が長期化するなかで景気に陰りが出ており、政権や経済界から強い利下げ要求が出ていることがある。プーチン大統領は今年の景気回復を指示したが、軍事費増大と資源収入減により財政状況は悪化している。1月からは財政健全化のためVATが22%に引き上げられ、インフレ率が再び加速の兆しを見せるなかでの追加利下げ決定は、中銀が置かれた立場の難しさを浮き彫りにしている。

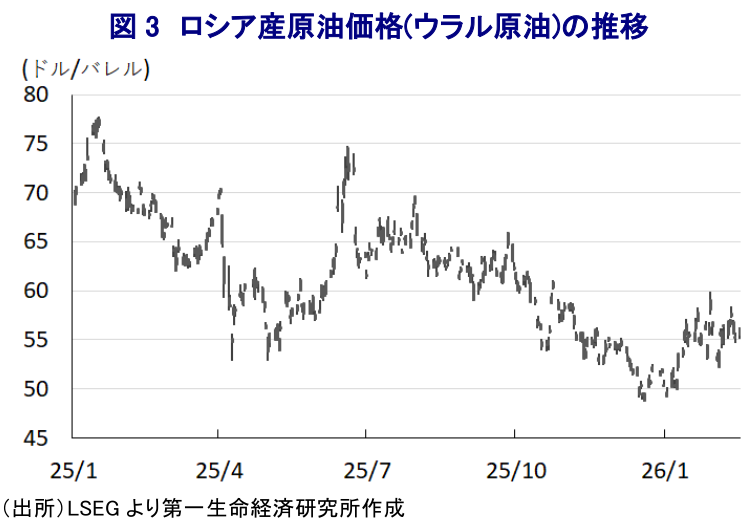

- 中銀は、成長率の鈍化や物価の上振れリスクに警戒感を示した。ウクライナ戦争以降にロシア産原油の主要顧客となってきたインドが、米国との合意により輸入停止に動く可能性が高まっている。これが履行されればロシアの輸出環境は激変し、原油減産を余儀なくされるなど、経済の不確実性が一層高まる。

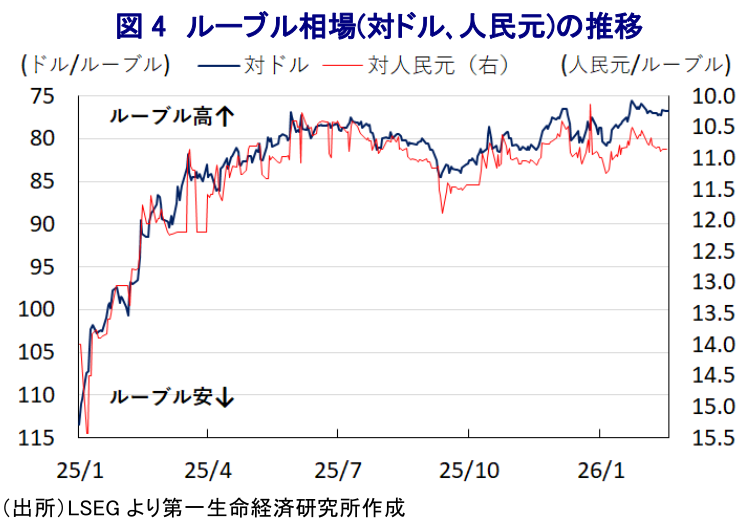

- 足元のルーブル相場は、米ドル安や中東情勢による原油価格の下支えで底堅く推移している。しかし、インドの輸入停止による対外収支の悪化、物価上昇局面での強引な利下げ継続は、通貨の信頼性を損なう要因となり得る。政治的圧力に晒される中銀の姿勢を含め、ルーブルの先行きには注意が必要となろう。

ロシア銀行(中銀)は、2月13日に開催した定例の金融政策委員会において、政策金利(キーレート)を50bp引き下げて15.50%とすることを決定した。ロシアは、2022年2月にウクライナに侵攻して戦時経済に移行する一方、インフレ率は2023年半ば以降に加速して中銀目標(4%)を大きく上回る事態に直面した。このため、中銀は戦時下にもかかわらず、物価安定に向けて緊急利上げを含めて計5回、累計850bpの利上げを余儀なくされた。しかし、インフレ率は2025年3月を境に鈍化しており、中銀は6月に約3年ぶりの利下げに動き、その後もインフレ鈍化の動きに歩を合わせる形で断続的な利下げを実施してきた。今回の利下げは6会合連続であり、2025年6月以降における利下げ幅は累計550bpとなっている。政策金利も2年以上ぶりの低水準となるなど、着実に金融緩和を進めている。

中銀が断続的に金融緩和を進めている背景には、インフレが着実に鈍化してきたことがある。さらに、2022年に始まった戦時経済はまもなく丸4年を迎えるなど長期化するなか、当初は活況をみせるなど、欧米などによる経済制裁に対する耐性を示した景気の勢いに陰りが出ていることも影響している。ロシア国内においては、プーチン大統領のみならず、政権内部から中銀の政策運営に対する注文が相次いだほか、こうした動きに呼応して経済界も中銀に公然と利下げを要求する動きが広がりをみせてきた。プーチン大統領は、ウクライナ戦争に突入して5年目を迎える2026年のロシア経済について、均衡の取れた成長軌道に戻すように政府や中銀に要求するとともに、今月初めには経済成長率の回復を指示した。他方、ウクライナ戦争の長期化を受けた軍事費増大が歳出の膨張を招くなか、主力の輸出財である原油や天然ガスの国際価格の低迷長期化により歳入は下振れしており、財政赤字が急拡大するなど財政状況は厳しさを増している。こうしたなか、政府は財政の持続可能性を高めるべく、1月からVAT(付加価値税)を20%から22%に引き上げており、物価上昇圧力が強まることが懸念された。事実、1月のインフレ率は前年同月比+6.0%と前月(同+5.6%)から加速しているほか、コアインフレ率も同+5.4%と前月(同+5.4%)から横ばいで推移しており、鈍化してきた流れが変化している。このように物価を巡る状況に変化の兆しが出ているにもかかわらず、中銀が一段の利下げを決定したことは、足元の中銀が置かれている状況が厳しさを増していることを反映している。

会合後に公表した声明文では、足元の経済状況について「バランスの取れた成長軌道からの上振れ度合いは後退している」と従来からの見方を示す一方、「2025年の経済成長率は10月時点の予想の上限である1%にとどまった」としている。一方、物価動向について「中長期的にみれば、上振れリスクが下振れリスクよりも依然優勢」との認識を示したうえで、「高いインフレ期待やVAT引き上げ、管理価格の上昇、交易条件の悪化が影響を与えている」としている。また、「貿易戦争の激化や国際原油価格の低迷、世界経済の低迷、ルーブル相場の動向がインフレの上振れを招く可能性がある」としたほか、「地政学リスクは引き続き不確実性を招く一因となる」との見方を示している。原油輸出については、ウクライナ戦争以降にロシア産原油の輸入を急拡大させてきたインドが米国との通商合意に至るとともに、インドによるロシア産原油の輸入停止を条件に、米国がインドに課した2次関税(25%)を取り下げている(注1)。仮にインドが合意を履行すれば、ロシアの原油輸出を取り巻く環境は厳しさを増すことは避けられない。さらに、会合後に記者会見に臨んだ中銀のナビウリナ総裁は、先行きの金融政策について「今年の政策金利は平均13.5~14.5%になる」との見方を示したうえで、「先行きも利下げ可能との確信を強めているが、より大幅な利下げも一時停止もあり得る」として「利下げに無条件にコミットしているわけではない」との考えを示した。

このところの金融市場においては、米ドル安が意識される展開が続いているほか、中東情勢を巡る不透明感を警戒する形で国際原油価格が上昇していることも重なり、通貨ルーブルの対ドル相場は底堅い動きをみせている。中東情勢を巡る不透明感を理由に、当面は国際原油価格が高止まりする可能性が高いことを勘案すれば、原油相場がルーブル相場を下支えする展開は見込まれる。一方、ウクライナ戦争以降に急拡大してきたインドによるロシア産原油の輸入の行方に不透明感が高まっており、足元では欧米などによる制裁強化を理由にロシア国内における原油在庫が急速に拡大するなど、先行きは原油の減産に追い込まれる可能性も出ている。そうなれば、ロシア景気の足を引っ張るとともに、対外収支のさらなる悪化を通じてルーブル相場を取り巻く環境が厳しさを増すことも考えられる。インフレ鈍化の動きに変化の兆しが出ているにもかかわらず、中銀が一段の利下げを示唆するなど、政治的圧力に晒されている様子がうかがえることも、ルーブル相場の行方に影を落とす可能性にも注意が必要である。

注1 2月3日付レポート「インドと米国が急展開で通商合意、トランプ関税は18%に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

関連テーマのレポート

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹