- HOME

- レポート一覧

- 経済指標レポート(Indicators)

- オーストラリアは1月もインフレ確認、RBAはタカ派傾斜を強めるか

- Asia Indicators

-

2026.02.25

アジア経済

アジア金融政策

オーストラリア経済

ニュージーランド経済

為替

オーストラリアは1月もインフレ確認、RBAはタカ派傾斜を強めるか

~豪ドル高・NZドル安が続くなか、RBAのタカ派傾斜は豪ドル相場を支える展開も~

西濵 徹

- 要旨

-

-

オーストラリア準備銀行(RBA)は2月の定例会合で利上げを決定し、追加利上げの可能性も排除しない姿勢を示した。ブロック総裁は物価の高止まりに強い警戒感を示し、データ重視の姿勢を強調した。議事要旨も、インフレが目標を持続的に上回るリスクを共有していることを示唆した。労働市場は堅調なうえ、雇用拡大や高い労働参加率が続いており、需給のひっ迫がインフレの粘着性を高める可能性がある。

-

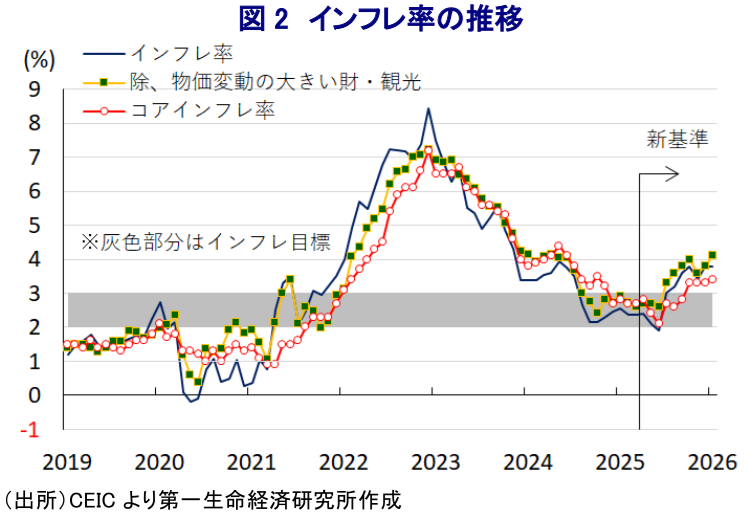

市場では追加利上げ観測が強まり、物価動向が注目されている。RBAは四半期統計を重視する一方、月次統計の動きにも注意が必要となっている。1月の消費者物価は前年比+3.8%で目標上限を上回る。コアインフレ率も前年比+3.4%に加速しており、幅広くインフレ圧力が強まっていることが確認されている。

-

金融市場では追加利上げ観測が強まり、今後は四半期物価統計を踏まえた政策判断のタイミングが焦点となる。また、RBAがタカ派姿勢を強める一方で、ニュージーランド準備銀行は比較的ハト派姿勢を示しており、豪ドルは対NZドルで上昇している。今後もRBAの動向次第で豪ドルは底堅く推移する可能性がある。

-

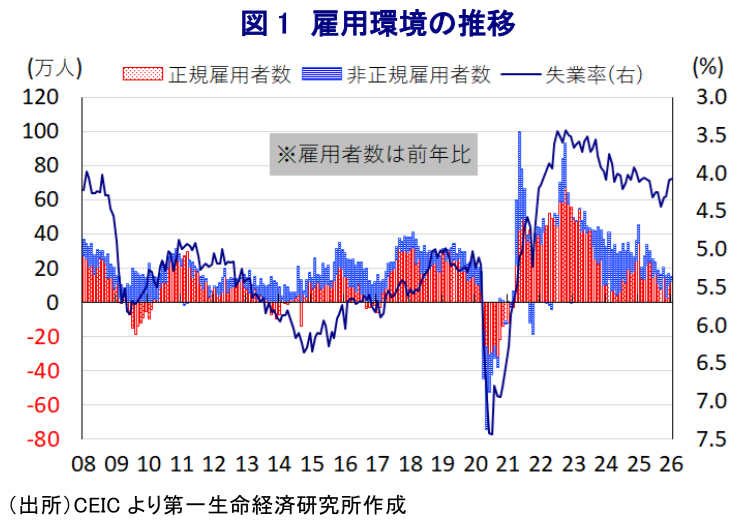

オーストラリアでは、準備銀行(RBA)が2月3日に開催した定例会合において全会一致で利上げを決定したうえで、先行きの政策運営を巡って追加利上げを排除しない姿勢を示した(注1)。RBAのブロック総裁は、会合後の記者会見において、政策の方向性については明言を避けたものの、物価の高止まりに強い警戒感を示し、判断に当たってデータを重視する考えを示した。その後に公表された議事要旨においても、利上げ決定の理由に「政策対応なしでは物価が過度に長期にわたって目標を持続的に上回るとの懸念が強まったとの見解で一致した」ことを明らかにするなど、物価を巡るリスクへの警戒姿勢がうかがえた。ただし、先行きの政策運営については「不確実性を理由に、政策金利の特定の経路について高い確信を持つことは不可能とする見方で一致した」と、上下双方の方向性を示すことを避けている。とはいえ、物価動向について「足元の加速の一部は一時的要因による可能性は高いものの、加速の動きが広範に起こるなかで引き締めを実施しなければ持続化する可能性がある」との見方を示すなど、タカ派姿勢に傾斜していると見込まれる。そのうえ、労働市場が堅調に推移するなかで「労働市場に対する下振れリスクは後退している」との見方を示した。こうしたなか、1月の雇用統計を巡っては、フルタイム(正規雇用)を中心とする雇用拡大が続いている。さらに、労働参加率は引き続き歴史的高水準で推移しているうえ、労働時間もわずかに伸びており、労働需給のひっ迫を示唆する動きが確認されている(注2)。そして、雇用改善の動きが幅広い地域に広がりをみせており、物価上昇の粘着性を高めることも考えられる。

金融市場においては、RBAがさらなる利上げに動くとの見方が強まり、その判断材料となる物価動向を注視する必要性が高まっている。なお、オーストラリアでは長らく四半期ベースの物価統計が用いられてきたほか、RBAの政策判断においても四半期統計が重視される傾向がある。一方、統計局は2025年11月から月次ベースの物価統計を実態に即した形で改訂している。よって、足元においてはこちらの動きにも注意を払う必要性が高まっている。こうしたなか、1月の消費者物価は前年同月比+3.8%と前月(同+3.8%)から横ばいで推移しているものの、7ヶ月連続でRBAが定める目標(2~3%)の上限を上回る伸びで推移している。前月比は+0.36%と前月(同+0.96%)から上昇ペースが鈍化しており、生鮮品や穀物などを中心とする食料品価格が落ち着きを取り戻していることが影響している。また、オーストラリアでは刈り込み平均値(トリム平均値)ベースの物価統計をコアインフレ率としており、1月は前年同月比+3.4%と前月(同+3.3%)からわずかに加速しているうえ、4ヶ月連続で目標を上回っている。さらに、RBAが月次統計のなかで比較的注視してきた物価変動の大きい財と観光を除いたベースでも、1月は前年同月比+4.1%と前月(同+3.8%)から加速して目標の上限を上回っている。統計基準を巡る連続性の問題を考慮する必要があるものの、2024年4月以来の高い伸びとなっている。物価上昇は住居関連や医療関連がけん引役となっており、幅広い地域で住宅価格の上昇が続いていることが影響するなど、インフレ圧力が強まっている。

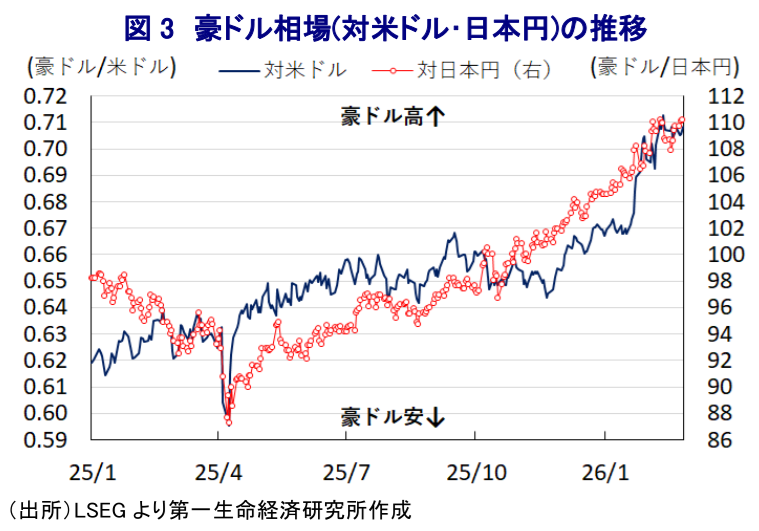

前述のように、金融市場においてはRBAが追加利上げに動くとの観測が強まっているが、インフレの粘着度の高さがうかがえるなか、今後はそのタイミングに注目が集まると予想される。RBAは当面四半期ベースの物価統計を重視する考えを示していることに鑑みれば、1-3月の物価統計の公表を待って判断するとの見方は根強い。一方、RBAは3月17日に次回の定例会合の開催を予定しており、その際に追加利上げに動く可能性は高くないと見込まれるものの、これまで以上にタカ派傾斜を強めることは予想される。オーストラリアの豪ドルと、隣国ニュージーランドのNZドルは「オセアニア通貨」として一括りにされる傾向がある。しかし、RBAはタカ派傾斜を強める一方、ニュージーランド準備銀行(RBNZ)は2月18日に開催した定例会合で金利を据え置いたうえで、市場の想定に比べてハト派に傾斜する姿勢をみせており(注3)、両行の政策運営の方向性は対照的である。こうした状況を反映して、豪ドルの対NZドル相場は上昇基調を強めており、足元においては2014年6月以来の高水準となるなど「豪ドル高・NZドル安」の様相をみせている。また、足元の豪ドルは米ドルに対しては上値の重い展開が続いているものの、日本円に対しては米ドル/円相場が円安方向に傾く動きをみせていることも追い風に堅調な推移をみせている。先行きについては、日本銀行の政策運営に対する見方などに左右される可能性はあるものの、RBAがタカ派傾斜を強めるなかで豪ドルが強含みする余地があるとともに、結果的に日本円に対しても堅調な動きが続く展開が見込まれる。

注1 2月3日付レポート「豪中銀が2年3ヶ月ぶり利上げ、タカ派堅持で追加利上げも」

注2 2月20日付レポート「堅調な動きをみせる豪ドル相場の背景とは」

注3 2月18日付レポート「ニュージーランド中銀は当面緩和維持、市場予想より「ハト派」の模様」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹