- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ中銀が「背水の陣」で予想外の利下げ、構造問題に対応できるか

- Asia Trends

-

2026.02.25

アジア経済

アジア経済見通し

アジア金融政策

タイ経済

為替

トランプ関税

タイ中銀が「背水の陣」で予想外の利下げ、構造問題に対応できるか

~バーツ高に加え、構造問題への対応で財政政策と協調も、余地が限られるなかで困難さが増すか~

西濵 徹

- 要旨

-

-

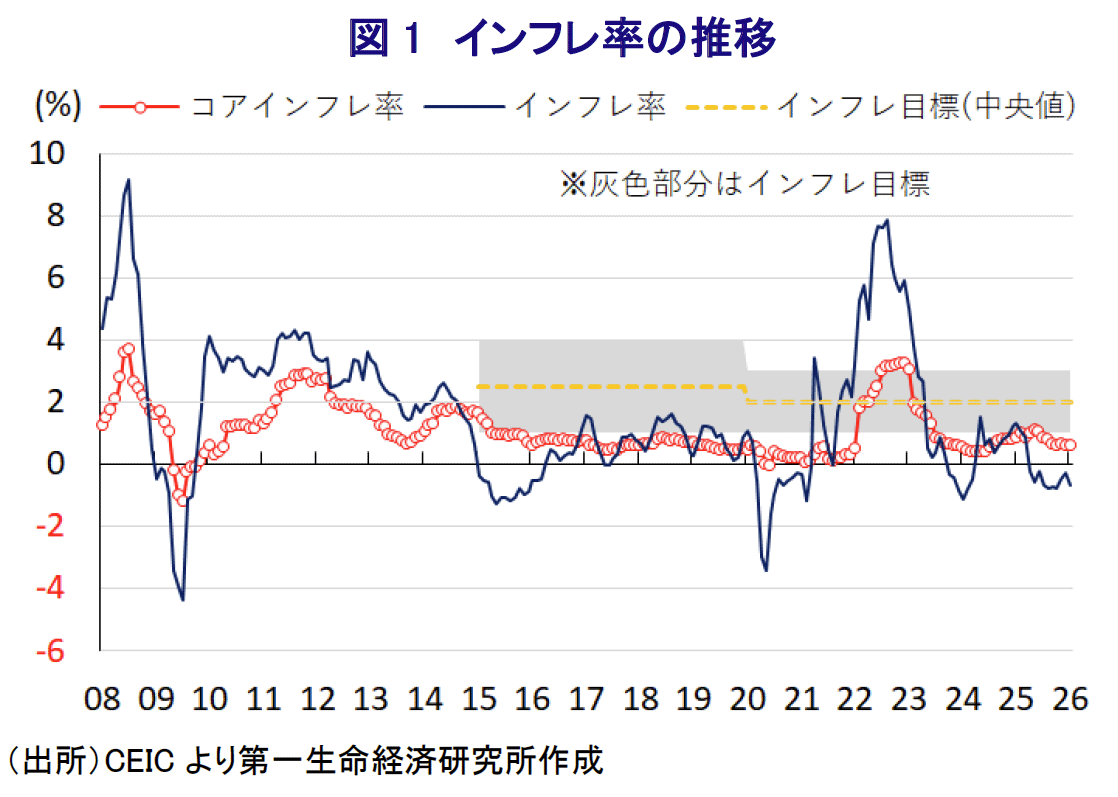

タイ銀行(中銀)は、2月24~25日に開催した定例の金融政策委員会で政策金利を0.25%引き下げ、1.00%とした。同行による利下げ決定は2会合連続であり、デフレ基調の継続や景気回復の遅れを背景に実施されている。しかし、金利水準はすでに低いことを勘案すれば、追加緩和余地は限られている。

-

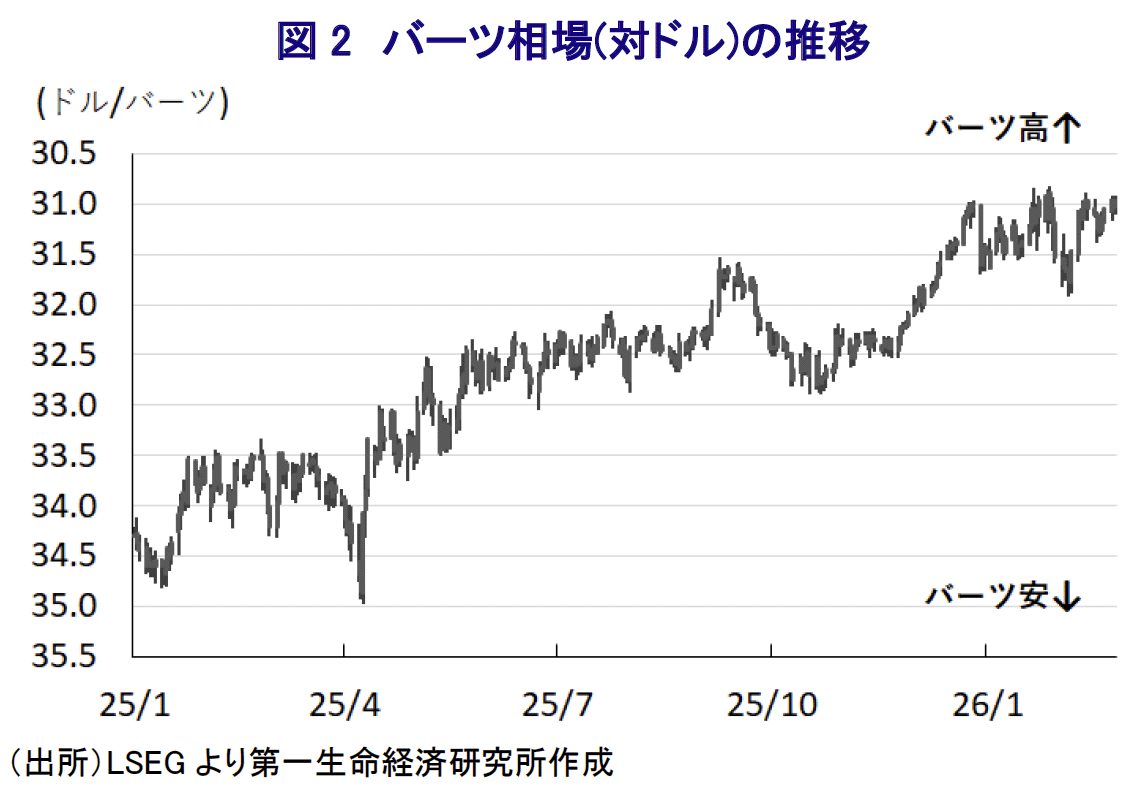

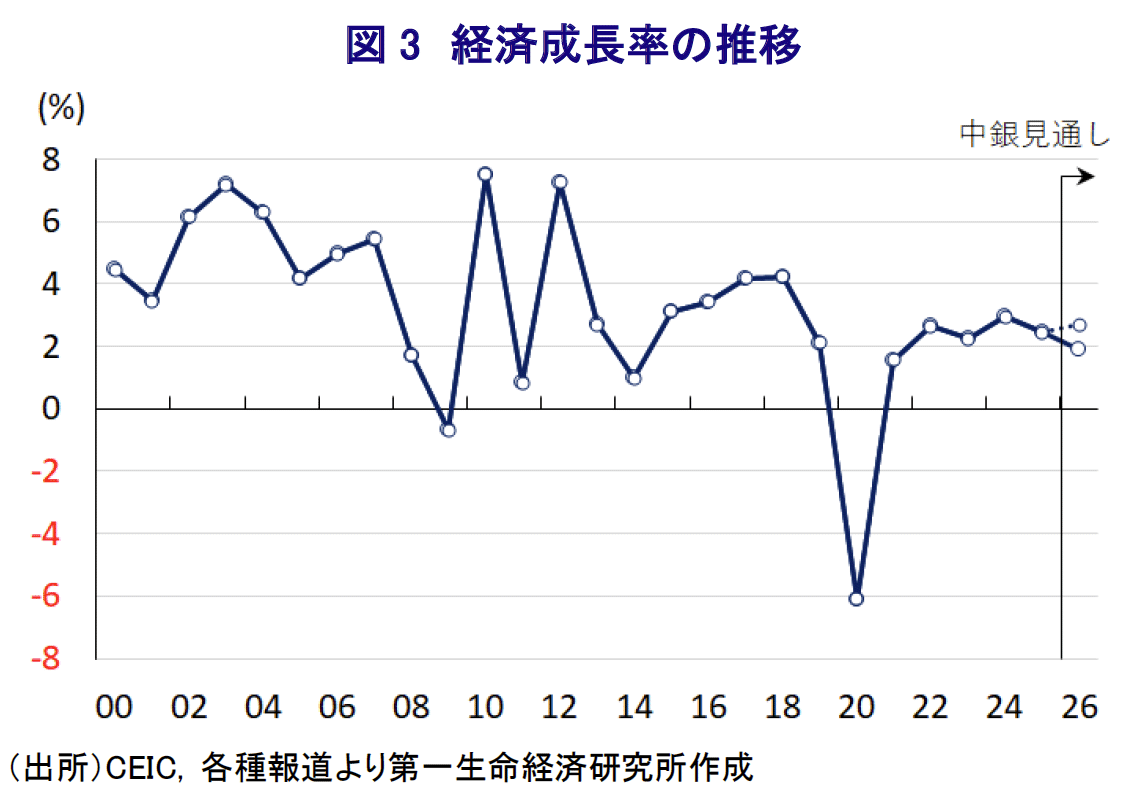

中銀が利下げを急ぐ背景には、タイ経済の回復の遅れがある。2025年の成長率は減速している。足元のGDPは高い伸びを示すものの在庫投資の寄与が大きく実態との乖離も懸念される。加えて、米国の金融政策を巡る不透明感や金取引拡大などを背景にバーツ高が進み、外需の重石となる懸念もある。

-

2月8日に実施された総選挙では与党勢力が大幅に議席を伸ばし、連立は安定多数を確保するなど、政局の安定が期待される。中銀のウィタイ総裁は就任当初は様子見姿勢をみせたが、景気減速などの困難山積を理由に金融緩和に転換したほか、会合直前には成長率引き上げへ財政・金融連携の強化を訴えた。

-

声明では利下げが「4対2」の賛成多数で決定されたことを明らかにしたうえで、今後も潜在成長率を下回る低成長や下振れリスクを警戒する姿勢を示した。その一方、政策余地の限界や金融不均衡の蓄積リスクにも言及しており、今後の政策運営はこれまで以上に難しい局面に置かれる可能性は高まっている。

-

タイ銀行(中銀)は、2月24~25日の日程で開催した定例の金融政策委員会において、政策金利を25bp引き下げて1.00%とすることを決定した。中銀による利下げ実施は、2025年12月の前回会合から2会合連続となり、金利の水準も2022年11月以来の低水準となる。タイでは、2025年4月以降のインフレ率がマイナスとなっているうえ、コアインフレ率は2023年後半以降に中銀の定める目標(2±1%)の下限を下回る伸びで推移するなど、デフレ基調が続いている。こうしたことから、中銀は2024年10月にコロナ禍一巡後初の利下げに動くとともに、その後も断続的な利下げを実施するなど金融緩和を進めてきた。しかし、金利水準は周辺のASEAN(東南アジア諸国連合)諸国と比較して低水準にとどまるなど、追加利下げ余地が限られるため、中銀としては最も効果的なタイミングで金融緩和に動く考えを示してきた。こうしたなか、中銀としては連続利下げの実施により局面打開を図りたいとの思惑がうかがえる。

この背景には、タイがASEAN主要国のなかでもコロナ禍からの景気回復が最も遅れていることがある。2025年の経済成長率は+2.4%と前年(+2.9%)から減速しており、多くのASEAN諸国が加速したのと対照的な状況にある(注1)。多くのアジア新興国では、トランプ関税の本格発動を前に輸出に「駆け込み」の動きがみられ、タイにおいても同様の動きが確認された。しかし、国際金融市場においては、FRB(米連邦準備制度理事会)の政策運営に対する不透明感を理由に米ドル安が意識されたことに加え、前述のようにタイがデフレ基調にあるなか、通貨バーツ相場は上昇して外需の足かせとなっている。なお、10-12月の実質GDP成長率は前期比年率+7.84%と4年ぶりの高い伸びとなるとともに、中期的な基調を示す前年同期比ベースでも+2.5%に加速するなど、足元の景気は回復の動きを強めている。これは、インフレがマイナスで推移するなど実質購買力が押し上げられているうえ、アヌティン政権が時限措置として実施した消費喚起策も重なり、個人消費が押し上げられたことが影響している。さらに、公共投資の進捗促進の動きに加え、中銀による断続的な利下げ実施も追い風に民間投資も下支えされたことで、固定資本投資や政府消費も拡大している。しかし、当研究所が試算した季節調整値に基づけば、在庫投資による成長率寄与度が前期比年率ベースで+3.69ptに達している。したがって、在庫積み上がりの動きが景気回復を後押ししているうえ、景気を巡っても数字と実態との間に乖離が生じている可能性がある。こうした状況にもかかわらず、金融市場でバーツ高が進んだ背景には、総選挙を前にした政治空白を理由に、当局の対応力が低下することが懸念されたこと、金融市場での金価格の急騰を受けた金取引の活発化を追い風にバーツ需要が喚起されたことも影響したとみられる(注2)。

なお、2月8日に実施された総選挙では、アヌティン政権を支える最大与党・タイの誇り党が193議席を獲得し、改選前(71議席)から大幅に議席を積み増して勝利した(注3)。また、解散前に与党連立入りで合意した中道右派のクラ・タム党も58議席獲得して、改選前(0議席)から大躍進を果たした。その後の政党間協議を経て、総選挙で74議席と改選前(141議席)から大幅に議席を減らした「タクシン派」政党であるタイ貢献党も連立入りで合意している。よって、与党連立は安定多数となる300議席を上回るなど、ここ数年にわたって不安定な状況が続いた政局を取り巻く環境は大きく変化することが期待される。さらに、中銀のウィタイ総裁は2025年10月に就任したが、当初は過去に実施した利下げの効果を見定めるべく様子見姿勢をみせた。しかし、その後のタイ経済は景気に急ブレーキが掛かるとともに、隣国カンボジアとの対立、南部を直撃した洪水被害、バーツ高という「四重苦」に直面しており、金融緩和に舵を切った。そして、今回の定例会合の直前に開催されたビジネスセミナーでは、タイ経済は全体として安定しているものの、成長率が低水準にとどまるなか、広範囲に財政、金融の政策連携を進めることにより成長率を押し上げることが必要と述べた。そのうえで、現時点における中銀見通しでは、2026年の経済成長率は+1.9%となっているが、これを+2.7%に押し上げることを目標に掲げる考えを示した。したがって、今回の中銀の決定はウィタイ総裁のこうした見方に沿ったものと考えられる。

会合後に公表した声明文では、今回の決定について「4(25bpの利下げ)対2(据え置き)」であったことを明らかにしている。そのうえで、タイ経済について「2026年と2027年は潜在成長率を下回る伸びが続くと見込まれるうえ、構造的な問題や競争激化を理由に分野ごとの動向も不均一な状況が続く」との見方を示している。先行きについて「エネルギー価格の下落や政府による追加経済対策の可能性が見込まれる一方、需要の弱さを反映して下振れリスクが高まっている」としたほか、「全体的な信用収縮が続いているうえ、バーツ高も重なり中小企業や家計部門を取り巻く状況は厳しい」との認識を示した。こうしたなか、「政策委員の大多数が金融環境の改善による景気回復、中小企業や家計の債務負担のさらなる軽減を図るべく利下げを支持した」ものの、「2名の政策委員は過去に実施した利下げ効果が発現途上にあり、金融の安定と金融緩和余地を維持する観点から据え置きを支持した」とした。一方、「構造的な問題を理由とする景気低迷は金融政策だけでは対応できない」としたうえで、「生産性向上と競争力強化に向けた政策対応に加え、的を絞った金融施策も必要」との認識を示した。物価動向については「過去の見通しと比較して下振れリスクが高まっている」ほか、「競争激化や購買力の弱さも下押し圧力につながっている」としたうえで、先行きは「目標レンジに回帰する時期が2027年前半から後半に後ずれする」としつつ、「デフレリスクは依然として低い」との認識を示した。また、足元のバーツ高について「FRBの政策見通しとタイ固有の事情が影響している」としたうえで、「輸出業者を取り巻く環境が悪化しており、バーツ相場に影響を与える取引を厳重に監視するとともに、すでに実施されている金取引や金融取引に関する規制の効果を注視する」とした。今後の金融政策について「物価安定と持続可能な経済成長にくわえ、金融安定の維持を目指す」との従来からの考え方を繰り返しつつ、現在の金利水準を「十分に緩和的な金融政策姿勢、経済見通しと整合的であり、物価を中期目標に回帰させることに寄与する」との考えを示した。同時に「低金利環境が中期的な金融不均衡の蓄積に与える影響を注視しつつ、限られた政策余地を重視する」として、追加利下げ余地が限られている様子がうかがえる。市場の事前予想では、中銀は今回金利を据え置くとみられていたことで予想外の利下げとなったものの、中銀にとっては文字通りの「背水の陣」となるなか、今後の対応は困難の度合いを増すであろう。

注1 2月16日付レポート「タイ・25年成長率は+2.4%、26年もモメンタムの大幅改善は困難か」

注2 1月13日付レポート「実体経済と乖離するタイ・バーツ高、先行きはどうなる」

注3 2月9日付レポート「タイ総選挙、ナショナリズムを追い風に与党・誇り党が大勝」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹