- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 韓国中銀、政策委員は当面据え置き示唆も、新たなリスクの懸念

- Asia Trends

-

2026.02.26

アジア経済

アジア経済見通し

アジア金融政策

韓国経済

株価

為替

トランプ関税

韓国中銀、政策委員は当面据え置き示唆も、新たなリスクの懸念

~不動産高騰に加え、レバレッジ投資が株価急騰の一因に、家計債務やウォン相場にリスクは残る~

西濵 徹

- 要旨

-

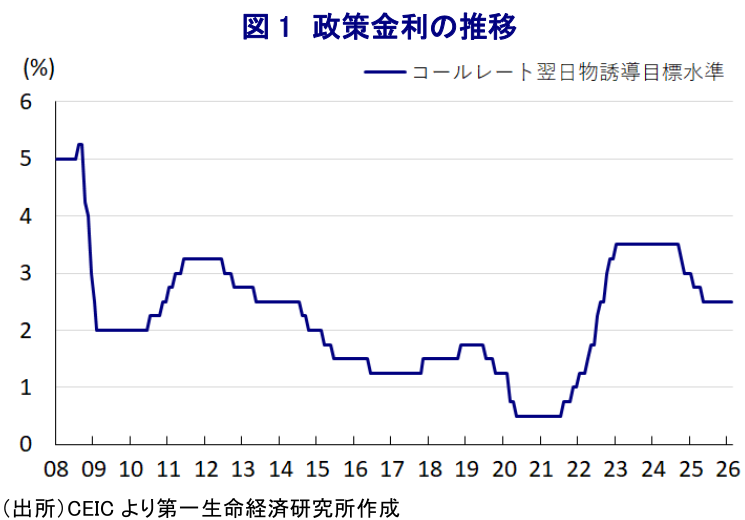

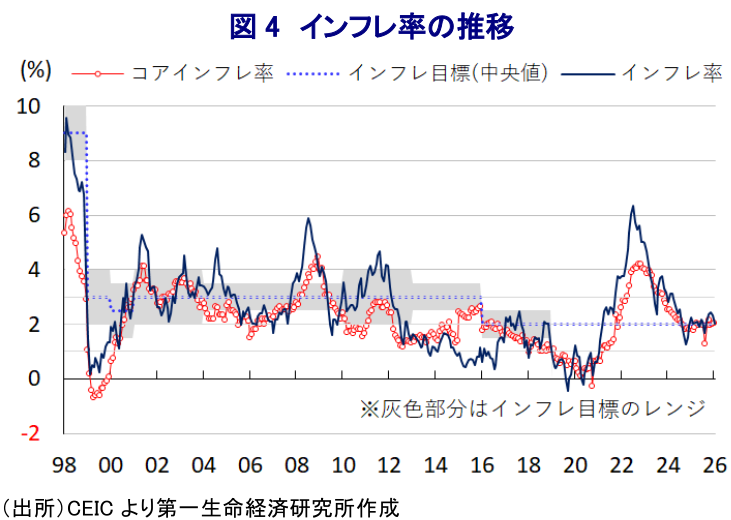

- 韓国中銀は、2月26日に開催した定例会合において、政策金利を6会合連続で2.50%に据え置いた。中銀は2024年末以降に断続的に利下げを実施する一方、昨年半ば以降は金利を据え置いている。足元のインフレ率は中銀目標の2%近傍で安定しており、物価環境は中銀にとって望ましい状況にある。

- 一方、実体経済は不透明感が強い。外需依存度の高い構造のもとでトランプ関税の影響を受けやすい。本格発動を前にした駆け込み輸出の動きはみられたものの、2025年末にかけてマイナス成長に転じるなど、景気は減速している。米国の関税政策を巡る不確実性は依然として大きく、影響は不透明である。

- 金融市場においては、政府主導によるガバナンス改革や株価対策に加え、AI投資期待を背景に株価が上昇している。しかし、個人のレバレッジ投資が拡大しているうえ、高水準の家計債務を抱えるなかで引き続き不動産価格上昇も続く。不動産に加え、株式もリスクとなるなか、追加緩和には慎重姿勢がうかがえる。

- 中銀は声明において、物価は目標近傍で安定し景気回復も見込まれるとしたうえで、成長率見通しをわずかに上方修正した。しかし、金融安定リスクを踏まえると政策金利の据え置きが妥当と判断した。先行きについては、関税政策や内外経済、不動産・為替動向などにより上下双方のリスクがあるとの認識を示した。

- 中銀は、今回会合で政策委員の金利見通しを公表するフォワードガイダンスを拡充した。大勢は据え置きを想定する一方、一部に利下げや利上げ見通しも確認された。李総裁は不動産市場の安定が利下げの前提としたうえで、ウォン相場や資本流入に慎重な姿勢を示しており、難しい政策対応が続くと予想される。

韓国銀行(中銀)は、2月26日に開催した定例の金融政策委員会において、政策金利を6会合連続で2.50%に据え置くことを決定した。中銀は、2024年10月にコロナ禍一巡後初の利下げを実施し、2025年5月まで計4回、累計100bpと断続的な利下げに動くなど金融緩和を進めてきた。ここ数年の韓国は、物価高と金利高の共存が景気の足を引っ張る状況に直面したが、インフレ率は2024年後半以降に中銀目標(2%)の近傍で推移するなど落ち着きを取り戻している。1月のインフレ率も前年同月比+2.0%、コアインフレ率も同+2.0%とともに目標に一致している。よって、足元の物価動向は中銀にとって望ましい状況にあると捉えられる。

一方、実体経済には不透明要因が山積している。韓国は、アジア太平洋地域のなかでも経済構造面で外需依存度が相対的に高い。さらに、対米輸出は輸出全体の2割、名目GDP比で7%に及ぶなかでトランプ関税に翻弄されている。米韓両国の通商協議を経て、トランプ米政権が韓国に課す相互関税は15%とすることで合意しており、当初懸念された悪影響は軽減されている。また、世界的にトランプ関税の本格発動を前に、米国向け輸出に「駆け込み」の動きが出て世界貿易が活発化するなか、韓国においても輸出が押し上げられる動きがみられた。こうした状況にもかかわらず、2025年10-12月の実質GDP成長率は前期比年率▲1.10%とマイナス成長となり、景気にブレーキがかかる動きが確認された(注1)。2025年通年の経済成長率も+1.0%と前年(+2.0%)から減速している。また、トランプ米大統領は1月末、韓国国会による通商合意の法制化の遅れを理由に、相互関税を15%から25%に引き上げるとの「脅し」をかける動きをみせた(注2)。その一方、米連邦最高裁が相互関税に対する違憲判決を下すとともに、トランプ米政権は代替措置として通商法122条を根拠にすべての輸入品に対して一律10%の関税を課しているほか、さらなる措置をほのめかす動きをみせるなど関税に伴う影響が定まらない状況にある。

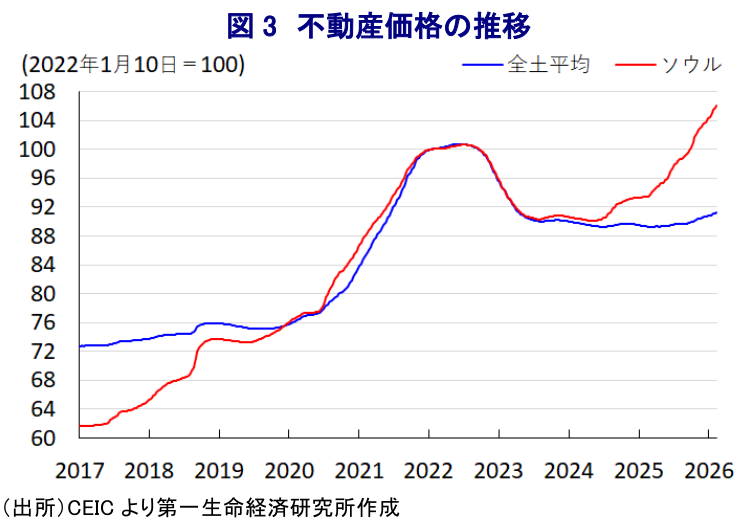

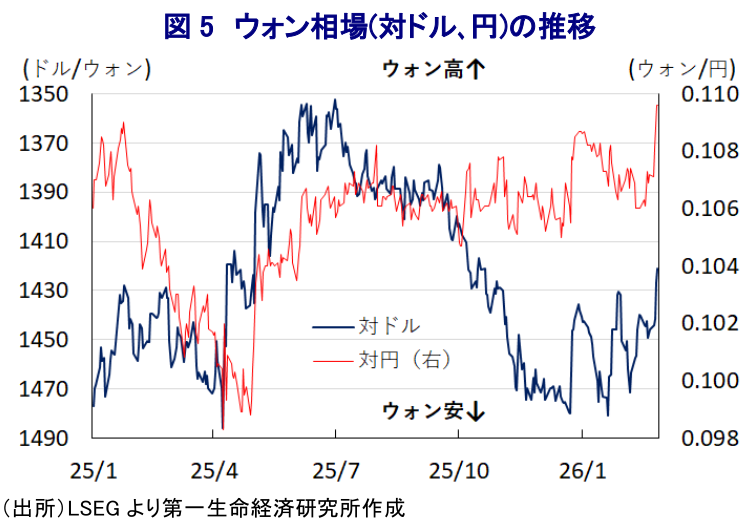

なお、韓国金融市場においては、尹錫悦(ユン・ソンニョル)前政権が実施したコーポレートガバナンス(企業統治)改革の取り組みが進むとともに、2025年の選挙を経て大統領に就任した李在明(イ・ジェミョン)氏もこの方針を堅持したほか、国会と政府のねじれ状態の解消により政策運営の円滑化が期待された。さらに、李氏は大統領選において、株式市場での韓国企業への相対的低評価(コリアディスカウント)の解消、主要株式指数の倍増、任期中に毎月100万ウォンを国内株式に投資する方針を公約に掲げた。さらに、個人投資家による海外資産の購入拡大が通貨ウォン安を招いたことを受け、政府は2025年末に保有する海外株式を売却して韓国株に1年間投資した場合の譲渡所得税の時限的免除に動いた。こうした取り組みに加え、AI(人工知能)関連投資の拡大期待も追い風に、関連企業を中心に株価は上昇しており、足元では過去最高値を更新するなど活況を呈している。ただし、足元の株価上昇は個人投資家によるレバレッジ投資の活発化も一因となっており、家計債務がGDP比9割と高水準であるなか、この動向は家計部門のみならず、金融、マクロ経済を巡るリスクとなる可能性があり、注意が必要である。また、家計債務の大宗を住宅ローンが占めるなか、足元でも首都ソウル南部の江南(カンナム)区を中心とする不動産価格の上昇が続いている。こうした事情も中銀が一段の金融緩和に二の足を踏む一因になっていると考えられる。

中銀が定例会合後に公表した声明文では、今回の決定を「全会一致で決定した」としたうえで、「物価は目標近傍での安定が予想されるうえ、景気は想定以上のペースでの改善が見込まれる一方、金融の安定性を巡るリスクが残るなか、国内・外の動向を評価するに当たって現行水準での維持が妥当」と1月の前回会合とほぼ同じ内容を示した。その上で、世界経済について「米国の関税政策を巡る不確実性はあるが、AI関連投資の拡大や主要国における拡張的な財政政策がけん引役になる」としつつ、先行きは「主要国の金融・財政政策や通商環境の変化、AI投資や地政学リスクの影響を受ける」とした。一方、同国経済は「建設投資は低迷が見込まれるが、消費と輸出の回復がけん引役になる」としたうえで、「2026年通年の経済成長率は+2.0%になる」と昨年11月時点(+1.8%)を上回るとし、先行きは「半導体セクターの動向や内需の回復ペース、主要国の金融・財政政策、米国の関税政策、地政学リスクを理由に上下双方に振れるリスクがある」との見方を示した。物価動向について「原油や食料品価格の鈍化を受けて落ち着いている」とし、「2026年のインフレ率は+2.2%」と昨年11月時点(+2.1%)をわずかに上回るとしたうえで、先行きは「原油価格やウォン相場、国内外の経済動向、政府の物価安定策の影響を受ける」とした。金融市場について「ウォン相場は投資家による株式売却を巡る不均衡状態に加え、日本円など周辺国通貨の影響を受ける形で大幅に調整した」とする一方、「好調な決算や資本市場規制改革の見直しも追い風に株価は急上昇しているが、世界的な株式市場同様にボラティリティが拡大している」とした。そして、「家計債務はわずかに拡大する一方、不動産価格は政府の市場安定化策の影響で鈍化しており、その動向を注視する必要がある」としている。先行きの政策運営について「中期的に物価を目標に安定させるべく、金融の安定を注視しつつ判断する」として、「景気回復が見込まれるうえ、物価もわずかに上昇するも目標近傍での安定が見込まれる」としつつ「金融動向についてはソウル周辺の不動産価格、家計債務、ウォン相場の影響に注意が必要」として、「国内・外の政策動向やそれに伴う物価や金融への影響を注視しつつ、景気回復を支援すべく政策判断を行う」とした。

なお、中銀は今回の定例会合において、李昌鏞(イ・チャンヨン)総裁が進めてきた金融政策に関するフォワードガイダンスの拡充を決定している。具体的には、FRB(米連邦準備制度理事会)の「ドットチャート」に倣う形で、7人の政策委員の見解を四半期ごと(2月、5月、8月、11月)に定例会合後に公表する。7人の政策委員は、向こう6ヶ月間の金利経路に関する予測を各々3つ提示する形で計21個のドット(点)で示されており、大宗の政策委員が据え置きを想定する一方、一部の委員は25bpの利下げ(4個)と25bpの利上げ(1個)を意識する向きもみられた。また、会合後に記者会見に臨んだ李総裁は「向こう6ヶ月後の利下げ予測は、不動産市場が安定化することを前提にしたもの」との見方を示したうえで、「向こう3ヶ月以内に利上げを予想した政策委員は皆無であった」とした。先行きについて「GDPギャップは2027年後半にも解消が見込まれる」との見通しを示した。また、足元で進む地方債利回りの上昇について「やや行き過ぎ」との見方を示した上で、「国債がWBGI(FTSE世界国債インデックス)に採用されるとの期待は海外からの資金流入を促す」との見通しを示した。足元のウォン相場について「評価は控える」とし、「足元のウォン高は国民年金公団による為替ヘッジなどによって支えられているほか、輸出業者による米ドル売りにも支えられている」との見方を示すとともに、「外国為替市場における需給の力学は変化している」とした。ただし、「足元のウォン高を以って外国為替市場を安易に考えてはいけない」、「外国為替市場が安定したと判断するのは時期尚早」と付言した。足元の状況について「国内投資家による米ドル資産の売却に伴い下押し圧力が緩和したもの」、「現在、国民年金公団によるドル建て債券の発行が抑制されており、先行きは政府の判断による」との認識を示した。今回発表されたフォワードガイダンスについても、「現行制度を維持、改善できるか否かは理事会の判断如何」として、変更の可能性に含みを持たせた。足元のウォン相場が強含む動きをみせるなか、中銀として政策余地が生まれたと判断できるものの、不動産市場に加え、株式市場を巡る新たなリスクに配慮する観点では、難しい対応を迫られる局面が続くであろう。

注1 1月22日付レポート「韓国・25年成長率は+1.0%止まり、26年も低調な推移が続くか」

注2 1月27日付レポート「トランプTALO砲再び、合意遅延を理由に韓国への関税引き上げ表明」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

関連テーマのレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹