- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ウクライナ侵攻開始からまもなく1年、ロシア経済を巡る状況は

- World Trends

-

2023.02.13

新興国経済

原油

新興国金融政策

ロシア経済

為替

国際的課題・国際問題

ウクライナ問題

ウクライナ侵攻開始からまもなく1年、ロシア経済を巡る状況は

~中銀はインフレリスクを警戒して利上げ実施の可能性に言及、構造問題も経済の足かせに~

西濵 徹

- 要旨

-

- ロシアによるウクライナ侵攻開始から約1年が経過しようとしているが、依然としてその道筋はみえない。欧米などがロシアへの圧力を強める一方、中国やインドがロシア産原油の輸入を拡大させるなど「抜け穴」となる動きもみられる。さらに、ロシアは自主的に原油の減産を決定するなど、原油価格の下支えを目指す動きをみせる。ただし、足下の企業マインドはサービス業を中心に弱含む展開が続くなど厳しい状況は変わらない。

- 他方、昨年は金融市場の混乱を受けたルーブル相場の暴落に直面し、中銀は大幅利上げや資本規制を余儀なくされたが、その後は落ち着きを取り戻し、中銀は一転して利下げに動いた。ただし、政府のバラ撒き政策も影響してインフレ率は高止まりしており、中銀は昨年10月以降利下げ局面を休止させている。中銀は10日の定例会合で3会合連続となる金利据え置きを決定するとともに、先行きについて利上げの可能性に含みを持たせた。財政悪化に加えて、構造問題が経済の足かせとなる動きも予想されるなか、ロシア経済を取り巻く環境は一段と厳しさを増す可能性に注意が必要になっていると捉えられる。

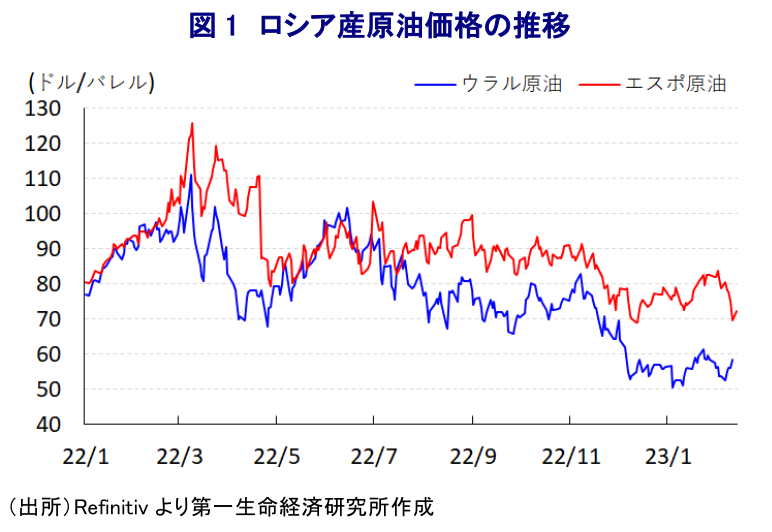

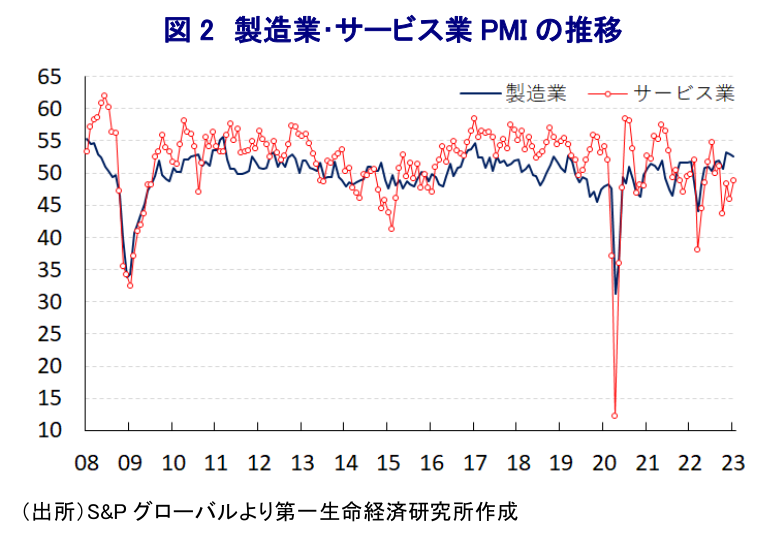

ロシアによるウクライナへの侵攻開始から約1年が経過しようとしているものの、現時点では依然としてその道筋は見えない展開が続いている。なお、ロシアによるウクライナ侵攻をきっかけに欧米諸国などがロシアに対する経済制裁を強化しており、その後も事態の長期化を受けて制裁対象を拡大させた上、昨年12月にはG7(主要7ヶ国)とEU(欧州連合)、豪州がロシア産原油に対して1バレル=60ドルを上限とすることで合意するなど、ロシアへの『圧力』を強めている。他方、世界経済の減速懸念の高まりを理由に原油価格が調整したことを受けて、ロシアを含む主要産油国(OPECプラス)は昨年11月から日量200万バレルの協調減産を決定するなど価格維持に動いたほか(注1)、中国やインドなどの原油需要国は割安なロシア産原油の輸入を拡大させるなど欧米などによる制裁の『抜け穴』となる動きもみられる。事実、ロシア産原油の価格を巡っては、欧州向け価格であるウラル原油は欧米などの合意を反映して上値が抑えられる展開が続く一方、アジア向け価格のエスポ原油は昨年末以降の中国によるゼロコロナ終了を受けた国際原油価格の底入れの動きも重なり、対照的に底堅い動きが続いている。なお、OPECプラスは今月1日に開催した合同閣僚監視委員会(JMMC)において日量200万バレルの協調減産を維持するなど、価格下支えを重視する対応が採られている(注2)。さらに、ロシアのノバク副首相は10日に欧米などによるロシア産原油への価格上限設定措置に対抗して、来月から原油生産量を自主的に約5%(日量50万バレル)削減する方針を発表する動きをみせている。ロシアの決定を巡っては、大統領府はOPECプラスの一部の参加国と事前協議したとする一方、ノバク氏は公式な形で協議は行っていないと明らかにするなどちぐはぐな対応がみられるものの、当該措置の目的である価格維持についてはOPECプラスの参加国も共有していることを勘案すれば、減産縮小などに動く可能性は低いと見込まれる。他方、ロシア経済を巡っては、ウクライナ侵攻をきっかけとする欧米などの経済制裁強化の動きや金融市場の混乱を受けて景気は大きく下振れしたものの、その後は金融市場の混乱が収束するとともに、商品市況の高止まりによる交易条件の改善に加え、上述のように中国やインドが制裁の抜け穴となっていることも追い風に底打ちしている。さらに、プーチン政権は景気の下支えを目的に最低賃金の大幅引き上げのほか、年金給付額の拡充、子育て世代や公務員に対する現金給付の実施、企業に対する資金繰り支援や補助金給付などのバラ撒き策に動いている。こうした一連の対策にも拘らず、足下の企業マインドはサービス業を中心に弱含む推移をみせており、GDPの6割弱をサービス業など第3次産業が占める状況を勘案すれば、足下の景気は力強さを欠く展開が続いていると捉えられる。

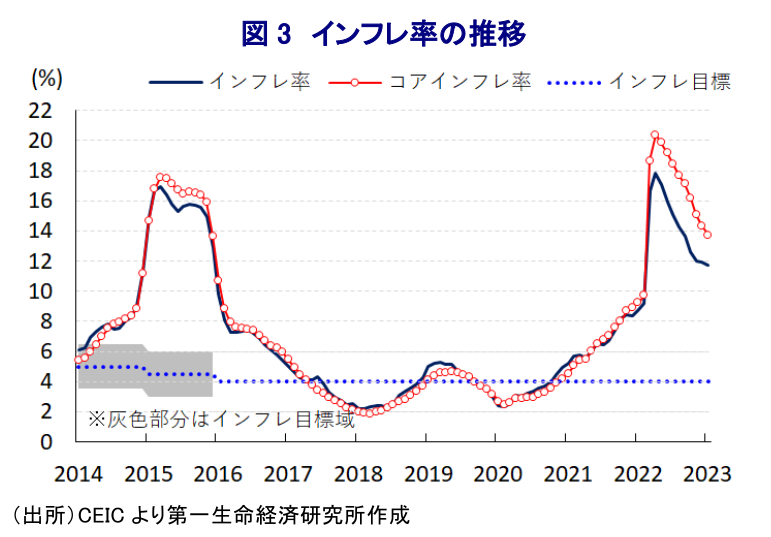

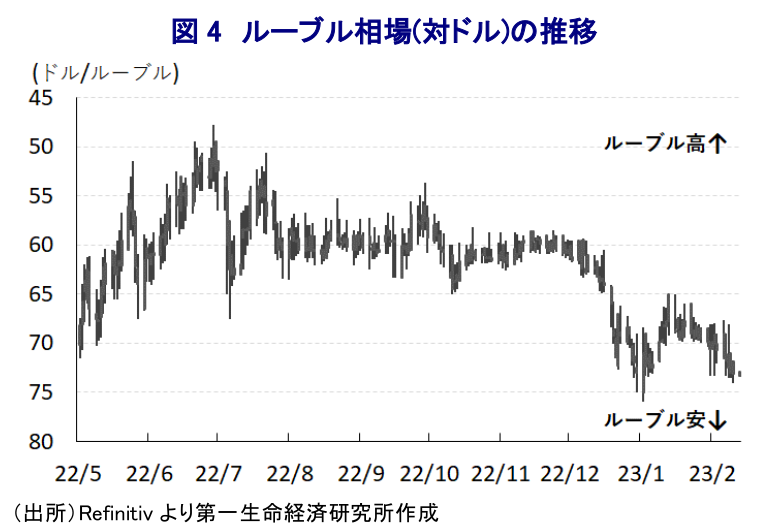

他方、欧米などの制裁強化の動きに加え、金融市場の混乱を受けて通貨ルーブル相場は大幅に調整して最安値を更新する事態に直面したため、中銀はルーブル相場の安定を目的に大幅利上げや資本規制に加え、ルーブルに対する実需喚起を目的に貿易相手国に対して貿易決済にルーブルを用いることを求める動きをみせた。とはいえ、その後は欧米などの制裁に伴い欧米系金融機関による金融取引がほぼ皆無となったことでルーブル相場は落ち着きを取り戻した上、一転して強含みする動きをみせたことで中銀は断続利下げにより景気下支えを図るとともに、ルーブル相場の鎮静化を目指す動きをみせた。こうしたこともあり、足下の政策金利、及びルーブル相場はともにロシアによるウクライナ侵攻前の水準となっており、表面的にみればロシア経済は欧米などによる経済制裁の影響を克服しているようにみえる。しかし、現実には政府による様々なバラ撒き政策にも拘らず、景気は最悪期を過ぎるも力強さを欠く展開が続いているほか、欧米などによる経済制裁の影響に伴い幅広く素材、及び部材が不足して製造業における生産活動に悪影響が出るなどの動きも顕在化している。さらに、昨年前半は商品高やルーブル安による輸入物価の押し上げも重なりインフレ率が大きく上振れする一方、その後は5月をピークに頭打ちする動きをみせているものの、インフレ率は依然として中銀の定めるインフレ目標(4%)を大きく上回る推移が続いているほか、足下では様々なバラ撒き政策の影響を受ける形で頭打ちの動きが鈍化する兆しもうかがえる。中銀は昨年4月以降に6会合連続の利下げに動いたものの、10月の定例会合において利下げ局面の休止を決定しており、その理由としてプーチン政権が発動した部分動員令による供給制約がインフレ圧力となり得ることを指摘している(注3)。また、金融市場の混乱一服を受けて落ち着きを取り戻したルーブル相場は、ウクライナ情勢悪化の長期化による財政悪化や原油価格の低下や欧米などの制裁を受けた貿易黒字の縮小を理由に再び調整の動きを強めており、中銀は昨年12月の定例会合において政策金利を据え置くとともに、インフレリスクの高まりを警戒して政策スタンスを『中立』にシフトさせる動きをみせた(注4)。こうしたなか、中銀は10日に開催した定例会合において3会合連続で政策金利を7.50%に据え置く一方、会合後に公表した声明文で「財政支出の増大や対外貿易条件の悪化、労働市場の状況などを受けてインフレリスクが高まっている」と指摘した上で、先行きの政策運営について「インフレ動向やインフレ期待、国内外の経済状況や金融市場の反応によるリスクを考慮する」とし、「インフレリスクが強まれば利上げの必要性を検討する」と利上げの可能性に言及した。その上で、経済動向について「2022年の経済成長率は▲2.5%となったが、23年は▲1.0~+1.0%、24年は+0.5~2.5%、25年は+1.5~2.5%になる」との見通しを示すなど、労働力不足などの構造問題が経済の足かせになる可能性を示している。さらに、原油価格の前提について、今年のウラル原油の想定を1バレル=55ドルとするなど従来見通し(1バレル=70.1ドル)から引き下げており、仮にそうした事態となれば財政状況の急激な悪化は避けられないと予想される。また、会合後に記者会見に臨んだ同行のナビウリナ総裁は「足下のリスクバランスはインフレを促進する方向に傾いていると評価している」と述べるなど、利上げの必要性を警告する姿勢を示している。このように、足下のロシア経済はウクライナ侵攻開始から約1年を経て構造問題がボトルネックとなる形で一段と厳しい状況が避けられなくなっていると判断出来る。

注1 2022年10月6日付レポート「OPECプラス、2022年11月からは日量200万バレルの協調減産を決定」

注2 2月2日付レポート「OPECプラス、現状維持により価格維持を優先する構えを崩さず」

注3 2022年11月1日付レポート「ロシア中銀、利下げ局面は休止、部分動員令による物価への影響に懸念」

注4 2022年12月22日付レポート「ロシア中銀、インフレ率の増大を警戒して政策を「中立」にシフト」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹