- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ロシア中銀、インフレリスクの増大を警戒して政策を「中立」にシフト

- World Trends

-

2022.12.22

新興国経済

原油

新興国金融政策

ロシア経済

為替

国際的課題・国際問題

ウクライナ問題

ロシア中銀、インフレリスクの増大を警戒して政策を「中立」にシフト

~資本規制にも拘らずルーブル安圧力が強まるなど、経済の体力低下の副作用が顕在化する懸念も~

西濵 徹

- 要旨

-

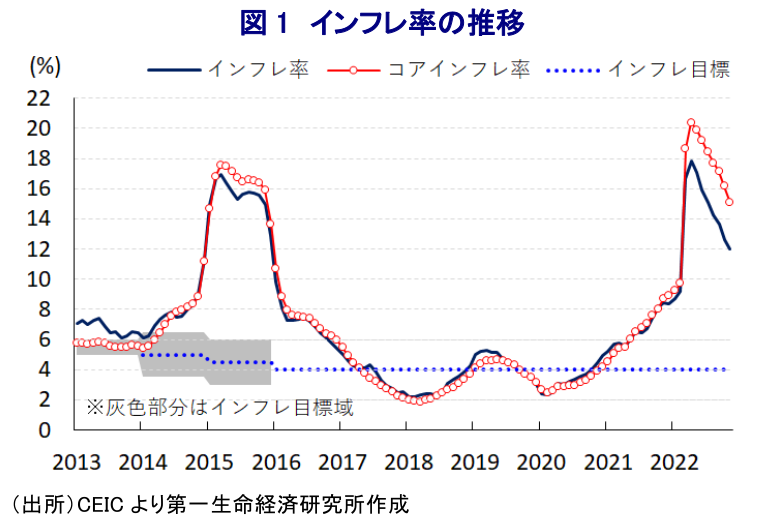

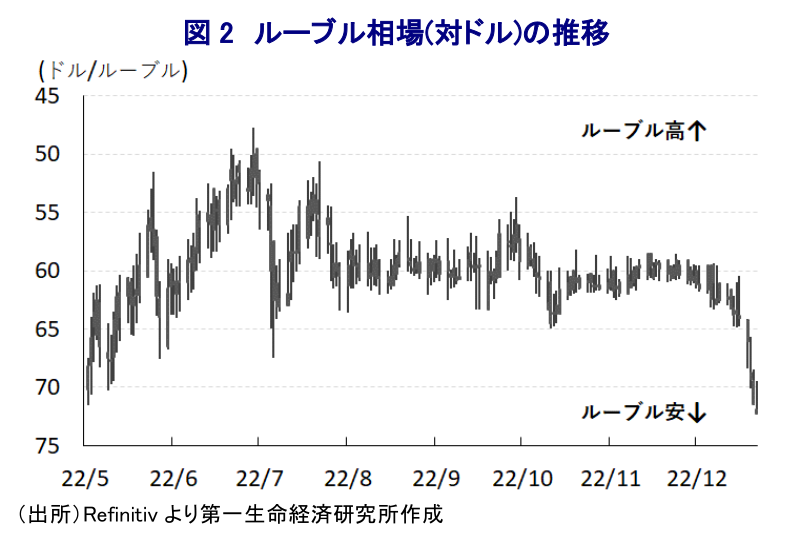

- ロシアでは、ウクライナ侵攻を受けた欧米などの経済制裁により通貨ルーブル相場は最安値を更新するも、利上げや資本規制などの通貨防衛に加え、実需喚起に向けた取り組みも奏功して落ち着きを取り戻した。ルーブル相場の安定を受けて中銀は一転利下げに動き、政府も財政出動を通じた景気下支えに動いているが、足下のインフレ率が高止まりする一因となっている。さらに、政府の部分動員令の発令を理由に中銀は10月に利下げ局面の休止に動いたほか、16日の定例会合でも2会合連続で政策金利を据え置くなど、インフレリスクを警戒する姿勢をみせる。他方、資本規制にも拘らず足下でルーブル相場は調整しており、商品市況の調整に伴う貿易黒字の縮小など実需の後退が影響している可能性がある。今後のロシアを巡っては経済の体力が一段と低下することに伴う副作用が顕在化する可能性に注意する必要性が高まっている。

ロシアを巡っては、今年2月のロシア軍によるウクライナ侵攻をきっかけに欧米諸国などがロシアに対する経済制裁を強化する対応をみせたことに加え、その後の事態の長期化を受けて欧米諸国などは制裁対象を拡大させる動きをみせている。こうした動きによる資金流出を受けてルーブル相場は大幅に調整して最安値を更新する事態に見舞われたが、中銀は大幅利上げや資本規制などのほか、ルーブルに対する実需喚起を目的に貿易相手国に対してルーブル建での貿易決済を要求するなどの対応をみせた。折しも欧米などの制裁を受けて欧米系金融機関などの金融取引が縮小していることも重なり、ルーブルの対ドル相場は落ち着きを取り戻すとともに、強含みする展開をみせたことから、中銀は一転して断続的な利下げ実施を通じて景気下支えを図るとともに、ルーブル相場の鎮静化を図る動きをみせた。結果、政策金利、及びルーブル相場はともにウクライナ侵攻前の水準となるなど、表面的にみれば欧米などの経済制裁の影響を克服しているようにみえる。しかし、実体経済については欧米などの外資系企業が撤退の動きを強めている上、欧米などの経済制裁の影響で素材、及び部材などの不足状態が深刻化しており、製造業などの生産活動に悪影響を与えているほか、幅広い日用品の不足は国民生活にも悪影響を与える動きも顕在化している。よって、プーチン政権はウクライナ侵攻の長期化による実体経済の悪化が国民の不満に繋がることを警戒して、最低賃金の大幅引き上げのほか、年金給付額の拡充、子育て世代や公務員を対象とする現金給付、企業の資金繰り支援や補助金給付など様々なバラ撒き策を実施している。なお、足下のインフレ率は昨年に加速した反動で頭打ちの動きを強める展開がみられるものの、11月のインフレ率は前年比+12.0%、コアインフレ率も同+15.1%とともに中銀の定めるインフレ目標(4%)を大きく上回る推移が続いており、政府による一連のバラ撒き政策もインフレが高止まりする一因になっているとみられる。こうしたなか、中銀は4月以降6回に亘る断続利下げを実施してきたものの、10月の定例会合において利下げ局面の休止を決定しており、その理由にウクライナ侵攻を巡ってプーチン政権が発動した部分動員令による供給制約の高まりがインフレ圧力となることに懸念を示した(注1)。また、中銀は16日に開催した定例会合においても政策金利を2会合連続で7.50%に据え置く決定を行うとともに、物価動向について「インフレ期待が高止まりするなかで、労働市場、交易条件の悪化、財政悪化による上振れリスクが高まっている」との認識を示した。労働市場を巡っては、前回会合同様に「部分動員令の影響で多くの産業に老いて労働力不足が進んでいる」との見方を示すなど、供給制約が顕在化していることを警戒する姿勢をみせている。一方、交易条件の悪化については、G7(主要8ヶ国)とEU(欧州連合)、豪州がロシア産原油に対して1バレル=60ドルを上限とする措置を発効することで合意したことの影響が懸念されるなか、「現時点において影響を評価することは難しい」とした上で、来年2月の次回会合において検証する考えを示している。その上で、政策運営について同行のナビウリナ総裁は「中立のシグナルを出しており、次回以降の政策運営についてはデータ次第になる」との考えを示している。なお、ロシアからアジア向けの原油価格についてはG7などが設定した上限を大きく上回る推移が続いているものの(注2)、ウクライナ侵攻の長期化に伴う戦費増大が財政状況を圧迫する動きも顕在化するなど難しい状況に直面している。こうしたなか、落ち着きを取り戻して以降は動意の乏しい展開が続いてきたルーブル相場は一転頭打ちの様相を強める動きがみられる。欧米などの金融機関などの取引が縮小している上、事実上の資本規制が継続しているなかで奇妙な動きがみられる背景には、このところの商品市況の調整により貿易黒字が縮小するなどルーブルに対する需要そのものが弱まる材料も影響している可能性がある。欧米などの経済制裁を勘案すれば、ルーブル安が直接的に輸入物価を通じたインフレ昂進を招くリスクは小さいと見込まれるものの、今後はロシア経済の体力低下が急速に進む可能性に注意する必要が高まっていると判断出来る。

注1 11月1日付レポート「ロシア中銀、利下げ局面波及し、部分動員令による物価への影響に懸念」

注2 12月5日付レポート「OPECプラス、23年1月以降も「現状維持(日量200万バレルの協調減産)」決定」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹