- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ロシア中銀、利下げ局面は休止、部分動員令による物価への影響に懸念

- World Trends

-

2022.11.01

新興国経済

原油

新興国金融政策

ロシア経済

為替

国際的課題・国際問題

ウクライナ問題

ロシア中銀、利下げ局面は休止、部分動員令による物価への影響に懸念

~金融政策の軸足は景気から物価にシフト、ルーブル相場は資本規制により動意の乏しい展開が続く~

西濵 徹

- 要旨

-

- ロシア経済は、ロシア軍によるウクライナ侵攻を受けた欧米などの制裁強化による資金流出に直面するなど実体経済への悪影響が懸念された。しかし、取引縮小や資本規制などを受けてルーブル相場は落ち着きを取り戻し、政策金利もルーブル相場も侵攻前の水準となるなど表面的には制裁の影響を克服している。年前半は物価高や制裁の影響でマイナス成長が続いたが、政府のバラ撒き政策などを追い風に足下の企業マインドは底入れする一方、物価高や雇用悪化が続くなかで家計消費は低迷している。中銀は先月28日の定例会合で政策金利を据え置くなど利下げ局面を休止させており、部分動員令による供給制約が中長期的なインフレ要因となることを警戒する姿勢をみせた。よって、金融政策の軸足は景気から物価にシフトしている。他方、ルーブル相場は資本規制により落ち着いた推移が続いており、動意に乏しい展開が続くであろう。

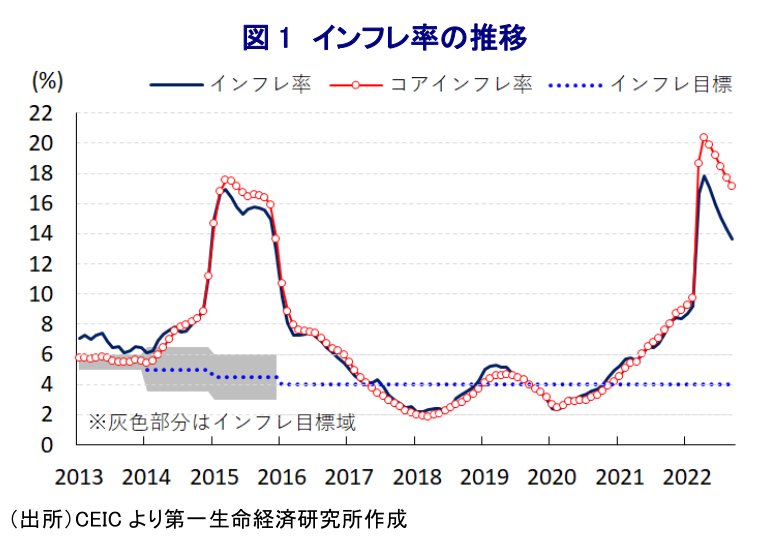

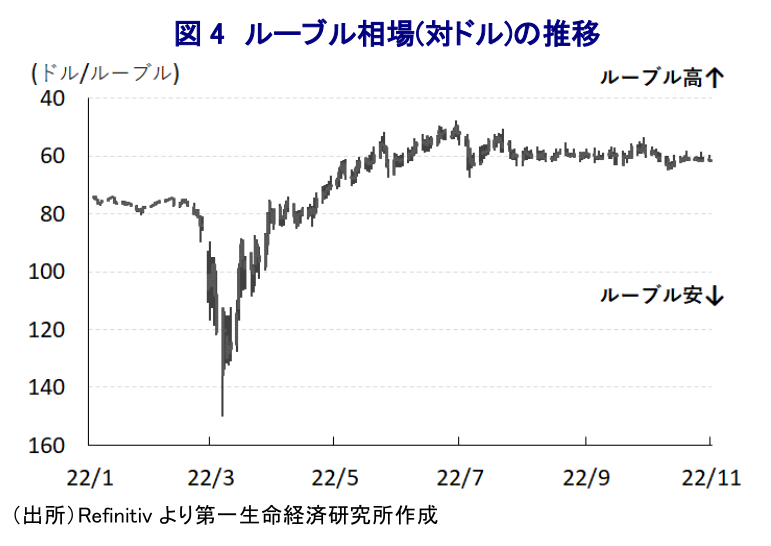

ロシアを巡っては、今年2月のロシア軍によるウクライナ侵攻をきっかけとする欧米などの対ロ制裁強化を受けて資金流出の動きが強まるとともに、通貨ルーブル相場は大幅に調整して最安値を更新したため、中銀は対抗措置として大幅利上げに加え、事実上の資本規制や企業に対して外貨売却を強制させるなどの防衛策を迫られた。しかし、その後は欧米などの制裁を受けた外国人投資家による取引縮小により金融市場は落ち着きを取り戻すとともに、ロシア政府がルーブルに対する実需喚起を目的に貿易相手国に対してルーブル建での貿易決済を求める動きをみせたことも重なり、ルーブル相場は一転底入れした。なお、その後も事態の悪化に加えて長期化するなかで欧米などは制裁対象を拡大するほか、強化するなどの動きをみせているものの、欧米などの投資家はロシア関連の取引を手仕舞いさせるなかで金融市場は比較的落ち着いた推移をみせた。よって、資金流出の動きの一巡によりルーブル相場は底入れの動きを強めたことを受けて、中銀は4月以降一転して利下げに動くとともに、その後も断続的な利下げに動いたことで政策金利のみならず、ルーブル相場もともにウクライナ侵攻前の水準に戻るなど、一見すればロシア経済は欧米などの制裁を克服しているようにみえる。しかし、これは上述のように欧米などの取引が手仕舞いされた特殊な環境が続いていることに加え、欧米などは制裁強化によりロシアからの輸入を絞る一方、中国やインドをはじめとする新興国は欧米などに同調することなくロシアからのエネルギー輸入を拡大させており、商品市況の上振れも重なり貿易黒字が拡大するなど対外収支が堅調に推移していることも影響している。他方、ルーブル高の動きはロシア政府が貿易相手国に対してルーブル建での貿易決済を求めるなかで価格競争力の低下を招いているほか、ロシアからエネルギー資源を輸入する国々は国際価格から一定程度割り引いた価格で買い受ける動きがみられるなど、ルーブル建で換算した輸出額は下押し圧力が掛かりやすい状況にある(注1)。このようにルーブル建で換算した輸出額に下押し圧力が掛かることは歳入の重石となることが懸念されるなか、プーチン政権はウクライナ情勢の悪化を受けた国民の不満を抑制すべく最低賃金の大幅引き上げのほか、年金給付額の拡充、子育て世代や公務員を対象とする現金給付、企業に対する資金支援や補助金給付など『バラ撒き』を進めており、ウクライナ侵攻による軍事費増大も重なり財政状況が急激に悪化する懸念も高まっている。一方、ルーブル高に転じたことで輸入物価に下押し圧力が掛かっていることに加え、上振れした商品市況も落ち着きを取り戻していることを反映してインフレ率は4月をピークに伸びが鈍化するなど頭打ちしており、こうした動きも中銀が断続的な利下げ実施に動く一因になっているとみられる。しかし、足下のインフレ率は依然として中銀の定めるインフレ目標(4%)を大きく上回る推移が続いている上、食料品やエネルギーを除いたコアインフレ率はインフレ率をも上回る伸びで推移するなど、上述した政府によるバラ撒き政策がインフレを招いている様子もうかがえる。なお、物価高に加え、欧米などの制裁強化により幅広い経済活動に悪影響が出たことで今年前半の景気は2四半期連続のマイナス成長となるなど大きく下振れしたものの(注2)、その後の企業マインドは景気の底入れを示唆する動きが確認されるなど、当面の最悪期を過ぎつつある様子がうかがえる。しかし、足下の失業率は低下基調で推移しているものの、企業は雇用調整の動きを強める展開が続くなかでウクライナ情勢の長期化に伴う労働力人口の減少が失業率改善を促す一因となっており、家計部門のマインドが悪化していることに歩を併せる形で家計消費も下振れする展開が続くなど、内需を巡る状況は悪化に歯止めが掛からない状況にある。このように景気の先行きに対する不透明感がくすぶっているものの、中銀は先月28日の定例会合において政策金利を7.50%に据え置く決定を行った。同行は2月に大幅利上げに動いた後、4月に2度の利下げを実施したほか、5月、6月、7月、9月と連続利下げに動いてきたものの、9月の利下げ実施に際しては利下げ局面の終了を示唆していた(注3)。会合後に公表した声明文では、先行きのインフレ見通しについて「今年末時点で+12~13%になる」と9月時点(+11~12%)から下限を上方修正する一方で「来年は+5~7%になる」と見通しを据え置いており、短期的なインフレの上振れについて「公共料金の引き上げ前倒しの影響」を理由に挙げている。一方、景気動向について「足下の景気動向は想定よりも改善している」としつつ「生産及びサプライチェーンを巡る問題に加え、部分動員令の発令は労働市場の制約要因となっている」として、「今年の経済成長率は▲3.5~▲3.0%、来年も▲4.0~▲1.0%に留まるが、再来年以降は+1.5~2.5%に転じる」との見通しを示した。また、物価を巡るリスクについて「短期的には部分動員令が需要と物価双方の抑制要因になるなどバランスが取れた推移が見込まれるが、中期的には供給制約要因となることで物価押し上げに繋がる」との見方を示した。会合後に記者会見に臨んだ同行のナビウリナ総裁も、部分動員令に関連して「労働市場の構造変化や特定分野での人員不足を招くなどインフレ圧力が強まる可能性がある」としつつ、「雇用構造の変化がマクロ経済に与える影響をすべて予測することは依然として難しい」と述べるなど、政策運営の主眼が物価抑制にシフトしている様子がうかがえる。なお、足下のルーブル相場は落ち着いた推移が続いているものの、同総裁は事実上の資本規制を継続していることを示唆する発言を行っており、先行きについても動意の乏しい展開が続く可能性が高いと見込まれる。

注1 7月26日付レポート「ロシア経済にとっての「死角」はルーブル高かもしれない」

注2 9月12日付レポート「ウクライナ侵攻開始から半年強を経てロシア経済はどうなっているか」

注3 9月20日付レポート「ロシア中銀、金融政策の焦点は景気から物価抑制に再びシフトの模様」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹