- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラジル中銀、積極的な利上げサイクルは終了も政策運営の難局は続く

- World Trends

-

2022.08.04

新興国経済

原油

新興国金融政策

ブラジル経済

株価

為替

ウクライナ問題

ブラジル中銀、積極的な利上げサイクルは終了も政策運営の難局は続く

~次回会合では利上げ幅の一段の縮小を示唆も、財政政策を巡るリスクには引き続き要注意~

西濵 徹

- 要旨

-

- ブラジル中銀は3日の定例会合で12会合連続の利上げを決定し、利上げ幅も前回と同じ50bpとして政策金利は5年半ぶりの13.75%となる。足下のインフレ率は高止まりが続くが、先月末のガソリン価格引き下げや税制改正を理由に短期的なインフレ見通しを下方修正しており、次回会合では利上げ幅の一段の縮小に含みを持たせた。なお、中銀はインフレリスクに政府の追加景気対策を挙げるなど大統領選に向けたバラ撒きを警戒する姿勢をみせる。一方、大統領選ではルラ元大統領の優勢が伝えられるなど、次期政権は一段とバラ撒き姿勢を強める可能性もあり、中銀はこれまで以上に難しい政策対応を迫られることも予想される。

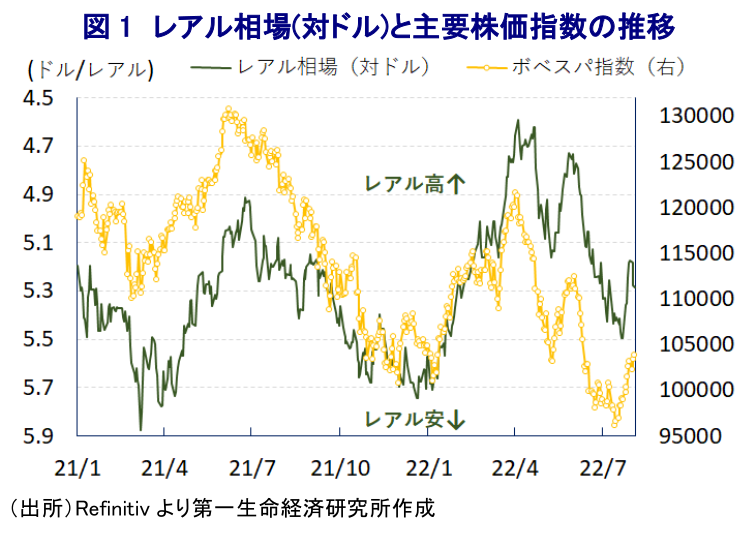

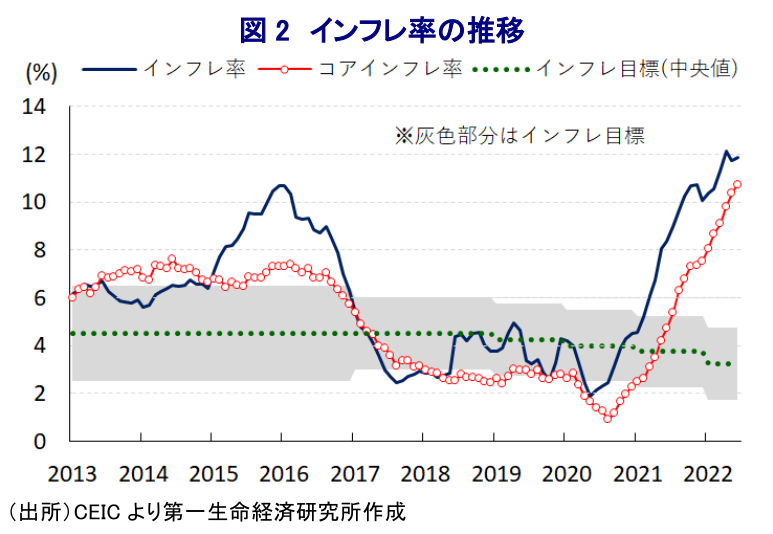

ブラジルは電力エネルギーの大宗を水力発電に依存しており、一昨年来の歴史的大干ばつを理由に火力発電の再稼働を余儀なくされるなか、世界的なエネルギー資源価格の上振れも重なり昨年以降のインフレ率は大幅に加速する展開が続いてきた。年明け以降はウクライナ情勢の悪化による供給懸念を受けて幅広く商品市況が上振れしており、インフレが一段と昂進する動きに繋がってきた。こうしたことから、中銀は昨年3月に約6年ぶりの利上げに踏み切り(注1)、その後も断続的な利上げに加えて利上げ幅を拡大させるなど、インフレ抑制に向けてタカ派姿勢を強める動きをみせてきた。一方、国際金融市場では商品高による世界的なインフレを理由に米FRB(連邦準備制度理事会)など主要国中銀のタカ派傾斜を強めており、世界的なマネーフローの変化により経済のファンダメンタルズ(基礎的条件)の脆弱な新興国で資金流出が懸念されるなど、経常赤字と財政赤字の『双子の赤字』とインフレが共存するブラジルは資金流出に直面しやすい。なお、ブラジルは南米有数の産油国である上、鉄鉱石をはじめとする鉱物資源の産出国であり、これらの国際価格の上振れは実体経済の追い風になると期待されたものの、昨年末以降は交易条件指数が大きく調整するなど国民所得の流出が景気の足を引っ張る懸念が高まった(注2)。他方、足下では当局による『ゼロ・コロナ』戦略への拘泥が中国景気の足かせになるとともに、物価高と金利高の共存を受けて米国もテクニカル・リセッションに陥るなど世界経済に対する不透明感が急速に高まり、商品市況が調整する動きがみられる。結果、国際金融市場を取り巻く環境変化を受けて通貨レアル相場は調整しており、輸入物価の押し上げがインフレの一段の昂進を招く懸念が高まるとともに、商品市況に連動しやすい主要株価指数も調整の動きを強めるなど、景気の足かせとなる懸念が高まっている。よって、中銀は利上げサイクルを継続させる一方、景気に配慮して利上げ幅を段階的に縮小させる難しい対応を迫られる局面が続いてきた。なお、直近6月のインフレ率及びコアインフレ率は中銀の定めるインフレ目標を大きく上回る推移が続いている上、加速感を強める展開が続いているものの、先月末に国営石油公社はこのところの国際原油価格の調整を受けてガソリン価格の引き下げを決定しており(注3)、インフレ圧力の後退が期待される状況にある。こうしたなか、中銀は3日に開催した定例会合において12会合連続の利上げを決定し、利上げ幅は6月の前回会合と同じ50bpとしており、政策金利は13.75%と2017年1月以来の水準となる。会合後に公表された声明文では、今回の決定も「全会一致」である上、世界経済について「引き続き厳しく、逆風に直面するなかで下振れが懸念される」との認識を示す一方、同国経済については「雇用環境は想定以上の回復が進み、景気の底入れが続いている」との見方を示した。一方、物価動向は「高水準で推移している」とした上で、インフレ見通しを「税制改正を前提に、今年は+6.8%、来年は+4.6%、再来年は+3.6%」と6月時点から短期的にインフレを下方修正する一方、中長期的なインフレを上方修正している(注4)。その上で、先行きの政策運営について「次回会合ではより小幅な利上げの必要性を検討する」と利上げ幅の縮小を示唆する一方、物価を巡るリスクに「追加的な景気刺激策によるリスクプレミアムの上昇」を挙げるなど10月の次期大統領選に向けてボルソナロ政権が一段の景気刺激策に動くことを警戒している模様である。次期大統領選を巡っては、ルラ元大統領の優勢が伝えられるなどここ数年の中南米で広がる『左派ドミノ』が同国に再び及ぶことは必至とみられ、足下の金融市場では米FRBのタカ派傾斜の後退を織り込んでレアル相場は底打ちする動きがみられるものの、バラ撒き志向の強い政策が経済のファンダメンタルズの悪化を招くリスクはくすぶる。中銀による積極的な利上げ局面は終了したと捉えられるものの、インフレ懸念はくすぶるなかで中銀はこれまで以上に難しい対応を迫られることなると予想される。

注1 2021年3月18日付レポート「ブラジル中銀、早くも金融政策の正常化プロセスに突入」

注2 4月27日付レポート「足下の商品高はブラジル経済にとって吉と出るか凶と出るか」

注3 7月20日付レポート「ブラジル・ボルソナロ大統領の悲願、ガソリン価格引き下げへ」

注4 6月16日付レポート「ブラジル中銀、利上げサイクルを継続も次回は「同程度かそれ以下」で」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹