- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気は製造業と建設業が上向くも、サービス業は弱含む「従来型」

- Asia Trends

-

2021.11.30

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

中国景気は製造業と建設業が上向くも、サービス業は弱含む「従来型」

~習近平氏は「別格の指導者」として盤石さをアピールも、経済には様々綻びが露呈する動き~

西濵 徹

- 要旨

-

- 昨年来の世界経済は新型コロナウイルスに揺さぶられている。当初の感染拡大の中心地である中国は、強力な感染対策で未曾有の景気減速に陥るも、政策支援などを背景に景気回復を果たした。しかし、「ゼロ・コロナ」戦略や景気対策の弊害が顕在化するなか、習近平指導部が進める「共同富裕」の影響も重なり景気は一転踊り場状態にある。その後も電力不足や商品市況高騰などで企業マインドは鈍化する展開が続いた。

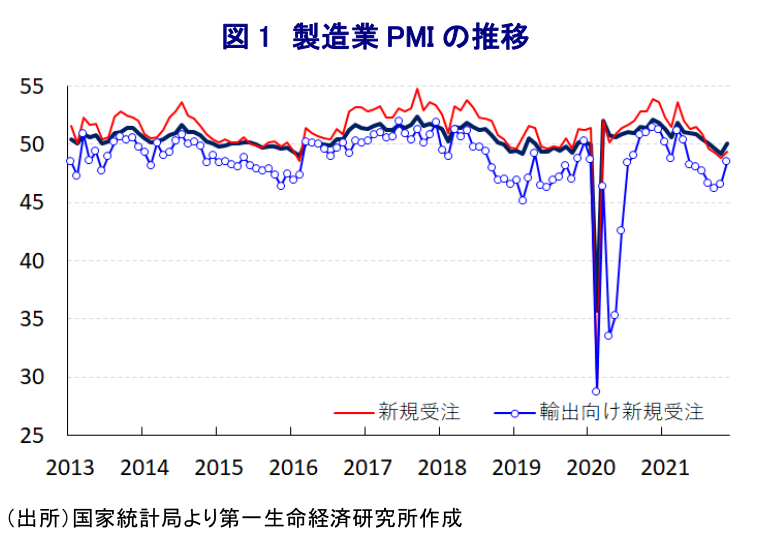

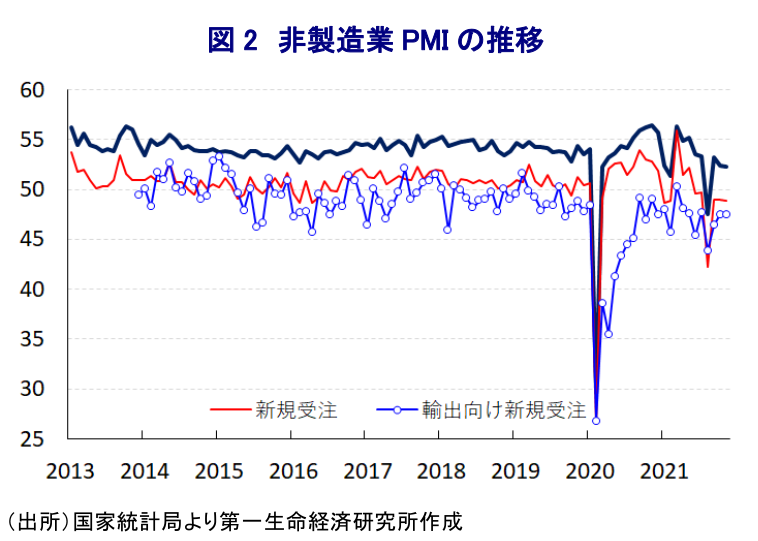

- なお、その後は電力不足の解消が進むとともに、商品市況の上昇一服やサプライチェーンの回復なども進み、11月の製造業PMIは50.1と3ヶ月ぶりに50を回復した。ただし、受注動向は回復が道半ばの上、生産拡大にも拘らず雇用調整圧力がくすぶるなど難しい状況は続く。一方で非製造業PMIは52.3と前月から▲0.1pt低下した。インフラ投資の進捗が建設業を押し上げる一方、国慶節連休の効果一巡や都市封鎖の再開、共同富裕により盛り上がりを欠いた「独身の日」はサービス業の重石となるなど対照的な動きをみせた。

- 全産業の動向を示す総合PMIは52.2と4ヶ月ぶりの水準となるも、製造業と建設業がけん引役となる「従来型」の景気回復となっている。6中全会を経て習近平指導部は異例の指導者となったが、中国経済に様々な綻びが露呈する動きもみられ、今後は短期的な景気に拘泥しない難しい対応が求められることになろう。

昨年来の世界経済を巡っては、一昨年末に中国中部の湖北省武漢市で発見された新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)に加え、その後も感染拡大に伴い発生した変異株による感染再拡大により度々揺さぶられる展開が続いている。足下においては、南アフリカで発見された新たな変異株(オミクロン株)を巡って、その感染力及びワクチン耐性如何では再び世界的に感染が広がるリスクがあり、それに伴い世界的にヒト及びモノの動きに悪影響を与えることが懸念される(注1)。他方、当初における感染拡大の中心地となった中国では、都市封鎖(ロックダウン)と積極的な検査実施という強力な封じ込め策により深刻な景気減速に見舞われたが(注2)、その後はワクチン接種の加速化も追い風に経済活動の正常化に道筋を付けるとともに、財政及び金融政策の総動員による下支えを図った。結果、昨年の経済成長率は多くの国がマイナス成長を余儀なくされたにも拘らず、中国について欧米など主要国を中心とする世界経済の回復を追い風とする外需底入れの動きも相俟ってプラス成長を維持することに成功した(注3)。その一方、世界的には引き続き新型コロナウイルスの感染拡大も動きがくすぶり、中国国内においても散発的に感染が再拡大する動きがみられるなか、中国当局は数人の感染確認に対して数万人規模の強制的な検査実施のほか、局所的な都市封鎖を実施するなど『ゼロ・コロナ』戦略を採る展開が続いている(注4)。当局が採る『ゼロ・コロナ』戦略による悪影響は貧困層や低所得者層に色濃く現われる傾向がある一方、景気回復が進むなかで金融緩和による『カネ余り』も追い風に金融市場は活況を呈するとともに、大都市部を中心に不動産市況も上昇の動きを強めるなど景気回復の動きが『二極化』する状況に陥っている。こうした状況を打開させるべく、年明け以降の金融政策を巡っては事実上引き締め方向にシフトする動きをみせてきたほか(注5)、習近平指導部は『共同富裕』というスローガンを盛んに喧伝するとともに、社会経済格差の縮小に向けて企業活動に対する暗黙の圧力を強めるなど、そうした動きによる弊害が懸念された(注6)。事実、こうした動きの余波を受ける形でレバレッジ比率の高い分野で資金繰り懸念が高まり、不動産大手の恒大集団のデフォルト(債務不履行)懸念が顕在化するとともに金融市場に動揺の動きが広がるなど、長年の中国経済を巡る問題となってきた過剰債務に注目が集まる事態を招いた(注7)。なお、恒大集団はデフォルトを免れているものの、その後も習近平指導部が掲げた実態に見合わない拙速な環境政策の余波や自然災害の頻発などに伴い電力不足に陥ったほか、国際商品市況の高騰が企業部門にとりインフレ圧力となる一方で景気回復の二極化が続くなかで当局は企業部門に対して製品への価格転嫁を事実上抑え込むなど、場当たり的な政策対応による弊害も顕在化している(注8)。こうした状況から足下の景気は踊り場状態となるとともに(注9)、その後も様々な悪材料の山積を理由に企業マインドは頭打ちの様相を強めるなど景気は一段と下振れすることが懸念された(注10)。ただし、幅広い経済活動のボトルネックとなった電力不足は政府主導による供給回復が進められたほか、足下では企業部門にとって業績の重石となることが懸念された国際商品市況は一転して頭打ちするなど、企業マインドにとっては追い風となり得る材料が散見されてきた。

上述のように、足下では企業部門を取り巻く状況に改善の動きがみられることを反映して、30日に政府機関である国家統計局と物流購買連合会が公表した11月の製造業PMI(購買担当者景況感)は50.1と前月(49.2)から0.9pt上昇して3ヶ月ぶりに好不況の分かれ目となる水準を上回るなど、下押し圧力が後退している様子がうかがえる。足下の生産動向を示す「生産(52.0)」は前月比+3.6ptと大幅に上昇して3ヶ月ぶりに50を上回る水準を回復するなど生産が大きく押し上げられている一方、先行きの生産に影響を与える「新規受注(49.4)」は同+0.6pt上昇するも4ヶ月連続で50を下回る水準で推移しているほか、「輸出向け新規受注(48.5)」も同+1.9pt上昇するも7ヶ月連続で50を下回る水準で推移するなど、受注の回復が生産拡大に繋がっている訳ではない。ただし、10月末を境に上昇傾向を強めてきた国際原油価格は頭打ちしているほか、今月に入って以降はその効果に対しては疑問が呈されていたものの、米国をはじめとする主要な原油消費国が戦略備蓄の放出を決定したことで短期的な需給緩和が期待されて価格は一段と頭打ちの様相を強めており、そうした動きを反映して「購買価格(52.9)」は約11年ぶりの高水準となった前月から▲19.2ptと大幅に低下するなど、コスト上昇圧力が大きく後退した。さらに、過去数ヶ月に亘ってはASEAN(東南アジア諸国連合)などアジア新興国が世界的な感染拡大の中心地となり、行動制限の再強化の動きがサプライチェーンの目詰まりを通じて素材及び部材調達の阻害要因となってきたが、感染動向の改善による行動制限の緩和や生産拡大の動きが後押しする形で「購入量(50.2)」も前月比+1.3pt上昇して3ヶ月ぶりに50を上回る水準を回復している。なお、生産コストの上昇の動きにも拘らず当局による事実上の規制を受けて国内向けの製品価格に転嫁することが出来ない一方、輸出向けの製品価格に転嫁される動きがみられたものの、上述のように原材料価格の上昇が一服したことを受けて「出荷価格(48.9)」は前月比▲12.2ptと大幅に低下した。なお、受注動向の回復が道半ばの一方で生産拡大の動きが進んでいることを反映して、「完成品在庫(47.9)」は50を下回る水準で推移するも前月比+1.6pt上昇するなど在庫が積み上がる動きがみられる。また、企業規模別では「中堅企業(51.2)」は前月比+2.6pt上昇して3ヶ月ぶりに50を上回る水準を回復する一方、「大企業(50.2)」は同▲0.1pt低下するなど頭打ちしているほか、「中小企業(48.5)」も同+1.0pt上昇するも50を下回る推移が続いている。分野別でも、ハイテク関連や電気機械関連など輸出財を中心に改善が続いているものの、エネルギー消費型の重厚長大産業では弱含む動きがみられるなど、業種ごとに跛行色がくすぶる状況は変わっていない。さらに、生産拡大の動きにも拘らず「雇用(48.9)」は前月比+0.1pt上昇するも8ヶ月連続で50を下回るなど調整圧力がくすぶっており、コスト上昇に伴う国内向けの製品価格への転嫁は難しい展開が続くと予想される。

製造業の企業マインドは底打ちする動きをみせる一方、11月の非製造業PMIは52.3と3ヶ月連続で好不況の分かれ目となる水準を上回る推移をみせるも、前月比▲0.1pt低下して一段と頭打ちの様相を強めるなど対照的な動きをみせている。業種別では、「建設業(59.1)」は前月比+2.2ptと大幅に上昇している一方、「サービス業(51.1)」は同▲0.5pt低下して3ヶ月ぶりの低水準となるなど一段と頭打ちするなど対照的な動きがみられる。足下の生産活動が頭打ちの様相を強めているほか、先行きの生産活動に影響を与える「新規受注(48.9)」も前月比▲0.1pt低下しているほか、「輸出向け新規受注(47.5)」も同±0.0ptとともに頭打ちしており、製造業とは対照的な動きが続いている。電力不足の解消に向けて当局が石炭生産の拡大に動くとともに、電力料金も自由化されるなどの動きがみられる一方、原油をはじめとする国際商品市況の上昇一服の動きを反映して「投入価格(50.8)」は前月比▲7.0ptと大幅に低下しているほか、生産コストの低下を受けて「出荷価格(50.1)」も同▲2.6pt低下するなど価格上昇の動きが一巡している様子がうかがえる。なお、建設業のマインドが大きく改善している要因は、今春の全人代(第13期全国人民代表大会第4回全体会議)において討議された今年から開始される第14次5ヶ年計画(十四五)に基づくインフラ投資計画の進捗が加速していることが影響しており(注11)、例年通り年末にかけては建設投資の加速化が景気を下支えしている様子がうかがえる。一方、サービス業が頭打ちの動きをみせている背景には、前月に国慶節連休の影響で上振れした観光関連や飲食関連、娯楽関連で反動の動きが出たことに加え、当局による『ゼロ・コロナ』戦略の影響で局所的に都市封鎖措置が再開されるなど人の移動の下振れに繋がる動きも影響したとみられる。さらに、ここ数年の11月は『独身の日』という大手EC(電子商取引)サイトによる大々的なセールの実施が家計消費を盛り上げてきたものの、今年は習近平指導部が掲げる『共同富裕』のスローガンの余波に加え、6中全会(中国共産党第19期中央委員会第6回全体会議)の開催時期と重なったことも影響して例年の盛り上がりとはほど遠い状況となった(注12)。こうしたこともサービス業の企業マインドの重石になっているとみられるとともに、「雇用(47.3)」も前月比▲0.2pt低下して雇用への調整圧力が強まる動きがみられるなど、家計消費をはじめとする内需の回復が一段と遅れることも懸念される。

なお、製造業や建設業での企業マインドの改善の動きを反映して、すべての業種を合算した総合PMIは52.2と前月(50.8)から+1.4pt上昇して4ヶ月ぶりの水準となるなど、全体的な景気は底打ちの様相を強めていると判断出来る。ただし、こうした動きは習近平指導部が盛んに訴える『共同富裕』が目指す動きとは対極的なものであるとともに、足下の中国経済が従来型の外需を中心とする製造業や建設業に依存する体質から脱却出来ていないことを示唆している。6中全会において習近平指導部は『歴史決議(中国共産党の百年奮闘の重大な成果と歴史的経験に関する中共中央の決議)』を採択し、習近平氏が掲げる「集金弊の新時代の中国の特色ある社会主義思想」の実現にまい進することを決定するなど(注13)、来年秋の共産党大会(中国共産党第20回全国代表大会)において異例の3期目入りを目指す習近平氏を『別格の指導者』とする権威付けがなされた。習近平指導部が過去に否定された『個人崇拝』に大きく傾く背景には、経済の屋台骨を揺るがす兆しが山積するなかで共産党体制を維持するための『苦肉の策』とも捉えられる一方(注14)、その背後では様々な綻びが表面化する動きもみられるなど一朝一夕に事が進む見通しはない。従来型の景気回復は短期的には世界経済の追い風になり得る一方、中長期的には気候変動など世界的な問題への対応も待ったなしのなか、これまで以上に習近平指導部が歩む道のりには険しさが増す可能性に留意するとともに、世界経済にとってもその影響を見定める必要があると言えよう。

注1 11月29日付レポート「ワクチンの偏在が招く「変異株」の発生と世界経済の新たなリスク」

注2 2020年4月17日付レポート「中国、四半期で初のマイナス成長、2020通年の成長率も大きく鈍化」

注3 1月18日付レポート「中国の2020年の経済成長率は+2.3%とプラス成長を維持」

注4 9月15日付レポート「中国が採っている「ゼロ・コロナ」戦略は持続可能か」

注5 2020年12月23日付レポート「中央経済工作会議から読み解く2021年の中国経済」

注6 8月31日付レポート「習近平指導部が盛んに訴える「共同富裕」の向かう先とは」

注7 9月27日付レポート「なぜ今になって中国の債務問題に注目が集まっているのか」

注8 10月13日付レポート「中国、内需は政策の失敗が重石となるも、外需を世界経済の回復が支える」

注9 10月18日付レポート「中国の7-9月の成長率は前期比+0.2%と「踊り場」入りを示唆」

注10 11月1日付レポート「中国景気はもう一段の減速が懸念される厳しい状況に直面」

注11 3月5日付レポート「中国2021年全人代、成長率目標(6%以上)は数値より質向上の証か」

注12 11月15日付レポート「足下の中国景気は外需に底堅さも、内需は一段と弱含む展開」

注13 11月8日付レポート「中国・6中全会開幕、習近平指導部が採択する「歴史決議」とは」

注14 11月10日付レポート「中国・習近平指導部が自らを「別格」とせざるを得ない背景とは」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

関連テーマのレポート

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹