- HOME

- レポート一覧

- 経済分析レポート(Trends)

- なぜ今になって中国の債務問題に注目が集まっているのか

- Asia Trends

-

2021.09.27

アジア経済

金融市場

新型コロナ(経済)

米中関係

アジア金融政策

中国経済

なぜ今になって中国の債務問題に注目が集まっているのか

~習近平指導部による「共同富裕」が引き金か、問題先延ばしにより事態収束が困難になる可能性も~

西濵 徹

- 要旨

-

- このところの国際金融市場は中国不動産大手恒大集団のデフォルト懸念に揺さぶられた。先日の利払い集中日は一部の利払い実施で乗り切った格好だが、今後も利払いが控える上、来年には元本償還が予定されるなど問題はくすぶる。他方、ここ数年の中国では過剰債務問題が注目されてきたが、昨年来の新型コロナ禍を経て再拡大したため、足下の民間債務は日本のバブル期を上回っている。足下では企業部門のみならず家計部門でも債務が拡大しており、不動産投資の活発化の動きが追い風になってきたと捉えられる。

- 中国の過剰債務問題は古くて新しい問題ながら、足下で注目を集める背景には習近平指導部が訴える「共同富裕」も影響している。近年の中国では格差拡大が問題化するなか、足下の中国経済はマクロ面で新型コロナ禍を克服する一方で当局の感染対策は格差拡大を助長してきた。他方、当局の不動産投資抑制策や事実上の金融引き締めにより恒大集団の資金繰り懸念が表面化する一方、当局は明確な対応を示せず金融市場の疑心暗鬼は増幅された。今後も金融市場は当局の思惑に揺さぶられる展開が続くと予想される。

- 習近平指導部が主張する共同富裕の考え方は正しい一方、恣意的な政策運営や企業部門への関与は成長の芽を摘むリスクがある。当面は投資活動の鈍化が景気の足かせとなる懸念がある一方、金融市場は政策余力の大きさを理由に楽観視している模様である。他方、過度な金融緩和への依存は「カネ余り」を通じて新たなバブルを生む懸念もある。政治の季節が近づくなかでは先延ばしとなる可能性に留意が必要である。

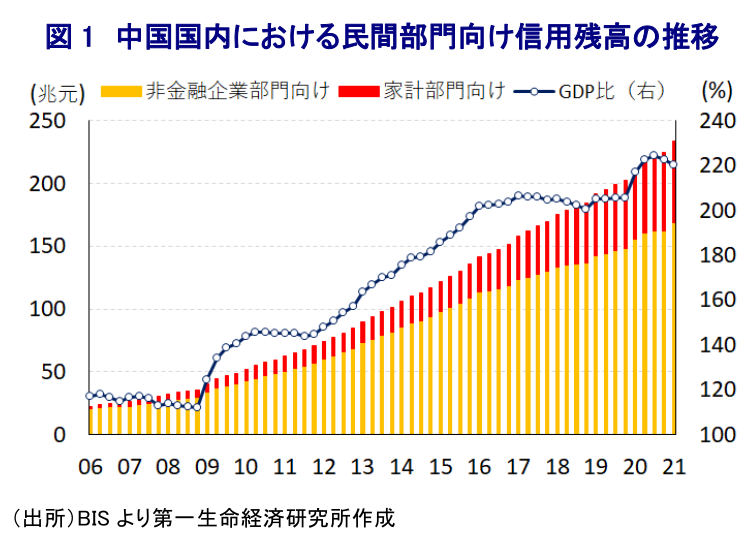

このところの国際金融市場においては、中国不動産大手の恒大集団によるデフォルト(債務不履行)懸念をきっかけに投資家心理に悪影響が広がり、世界的に株価に調整圧力が掛かるなど動揺が広がる動きがみられる(注1)。なお、市場から注目を集めた今月23日に期限を迎えた社債の利払いを巡っては、人民元建債に対する利払いは実施される一方、米ドル建債に対する利払いが行われず猶予期間入りしているほか、今後も年末にかけて利払い期日の到来が予定されるなど、引き続き資金繰りを巡る不透明感がくすぶっている。恒大集団自身は不動産事業を祖業とする一方、ここ数年は様々な分野に事業拡大を図る背後で債務を膨脹させてきたものの、当局による不動産市況の高騰を警戒した規制強化の動きは不動産事業の足かせになるとともに資金繰りに対する懸念を招いた。さらに、同社については来年以降も利払いのみならず元本償還を迎える予定であるなど、資金繰りを巡る懸念が意識されやすい環境がしばらく続くと予想される。他方、中国国内における過剰債務問題を巡っては、過去数年に亘って「灰色のサイ(高確率で大きな問題を引き起こすとみられるにも拘らず軽視されるリスク)」と認識されるなど『古くて新しい問題』とされてきた。そのきっかけはいわゆる「リーマン・ショック」を契機にした世界金融危機に遡り、当時の胡錦濤政権が巨額の景気刺激策を実施した背後で企業部門を中心に債務が積み上がったことがある。なかでもシャドーバンキング(影の銀行)を通じた資金調達の活発化は景気回復を後押しする一方、急激な債務膨張に伴い金融市場のシステミックリスクに発展することが懸念されたため、習近平政権の下では「デレバレッジ(債務抑制)」を目指す取り組みが進められてきた経緯がある。しかし、中国金融市場では2014年末以降の金融緩和に伴う『カネ余り』を受けた翌15年の株式市場のバブル化とその後の調整、人民元相場の切り下げをきっかけにした動揺(チャイナ・ショック)といった事態に見舞われた。その後は当局が無理矢理に事態の鎮静化を図る動きをみせたものの、米中摩擦の激化が中国経済の重石となることが懸念されたほか、昨年来の新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)により未曾有の景気減速が直撃したことで政策の転換を余儀なくされた。結果、足下では企業及び家計など民間部門による債務拡大の動きが活発化するとともに、景気減速の余波を受ける形でGDP比も上振れするなど債務の過剰感が一段と強まる事態を招いている。なお、足下の民間債務の規模は日本の『バブル期』を上回る水準となっており、過去数年に亘っては非金融企業部門向け債務の過剰感が意識されてきたものの、足下では家計部門向け債務も急拡大しており、こうした動きの背後で不動産投資が活発化してきたことが影響しているとみられる。

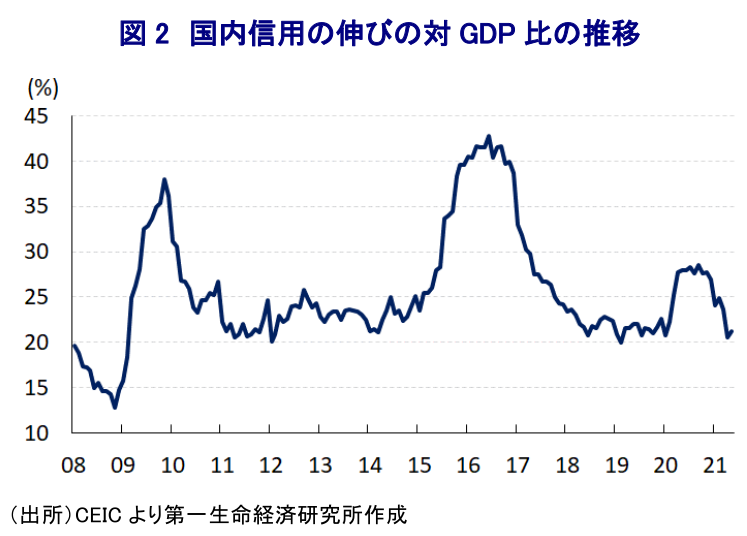

このように中国国内における過剰債務問題は『古くて新しい』問題であるにも拘らず、足下において改めて注目を集めるようになっている背景には、このところ習近平氏があらゆる場面において「共同富裕」というスローガンを強力に押し出す姿勢をみせていることと無関係ではない。なお、共同富裕という考え方自身は過去にも毛沢東氏や鄧小平氏などが用いるなどこちらも『古くて新しい』ものであるが、習近平氏が掲げる共同富裕では経済のパイの拡大を実現しつつ、市場メカニズムを通じた分配(第一次分配)に加え、社会保障制度や税制を通じた分配(第二次分配)と『自主的な』寄付行為などに基づく分配(第三次分配)の強化により経済成長の恩恵のすそ野拡大を目指す方針との考えが示されている(注2)。近年の中国においては、高い経済成長を実現する背後で経済格差の拡大が社会問題化する動きがみられたほか、『カネ余り』に伴う株式相場や不動産相場の動きは資産保有の有無を通じて格差拡大の動きを助長するなどの問題に繋がってきた。さらに、昨年来の新型コロナ禍に際して中国当局は徹底した検査と隔離の実施などを通じて感染根絶を目指す『ゼロ・コロナ』戦略を採る対応が続いているが、こうした対応による度重なる経済活動の制限は貧困層や低所得者層といった社会的弱者に対する圧力に繋がりやすい。結果、財政及び金融政策の総動員による景気下支え策のほか、欧米など主要国の景気回復も追い風にマクロ面で中国経済は新型コロナ禍を克服していると捉えられる。一方、家計部門を巡る状況は『まだら模様』の様相を強めるなど『K字回復』とも呼べる状況となり、経済格差が拡大する状況が続いている。こうしたことも習近平指導部が盛んに「共同富裕」を訴える一因になっていると考えられる。他方、足下の中国経済は財政及び金融政策による景気押し上げ効果は一巡している上、今年の経済運営を巡っては不動産関連の投機抑制による価格安定を目指す姿勢を強めたことに加え(注3)(注4)、年明け以降は国内信用の伸びが鈍化するなど金融政策は引き締め方向に傾いたことも相俟って関連業界における資金需給のタイト化に繋がった。こうした状況を受けて、不動産業界のなかでもレバレッジ比率が極めて高い恒大集団においては業績悪化も相俟って資金繰りに対する懸念が急速に強まる一方、当局は支援の有無を含めた明確な対応を示さない動きをみせたことで金融市場に疑心暗鬼が広がったことも混乱に拍車を掛けた可能性がある。他方、仮に当局が同社を支援すれば、同社のようにレバレッジ比率の高い企業が支援を受けるとの連想を生むとともに、そのことがモラルハザードを引き起こして金融システムリスクに繋がる動きを加速させることも懸念される。当局は事態のソフトランディング(軟着陸)を目指しつつ態度を明確化しない姿勢を維持することが予想される一方、金融市場は当局の不透明な対応に揺さぶられることになるであろう。

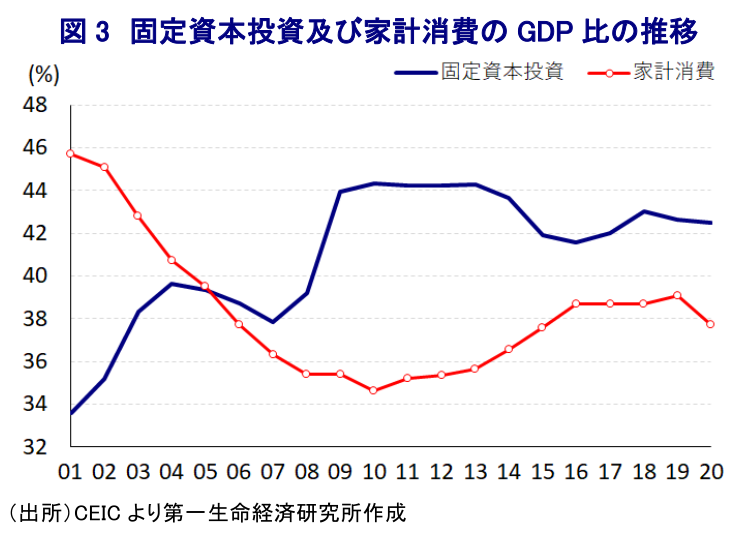

習近平指導部が盛んに訴える共同富裕については、理念そのものは正しい一方、当局が様々な企業活動への関与を強める動きがみられるほか、そのことが企業活動の萎縮を招くことで成長の芽を摘むなどの弊害に繋がる可能性がある(注5)。さらに、このところの中国経済の成長を巡っては、不動産投資をはじめとする固定資産投資に大きく依存してきたことを勘案すれば、恒大集団を巡る問題を機に不動産部門への資金流入は先細りすることが予想されるほか、業界全体として資金需給が悪化して投資活動に悪影響が出ることも懸念される。そして、不動産セクターには恒大集団と同様にレバレッジ比率の高い企業が多く存在しているほか、それ以外のセクターにおいても依然としてレバレッジ比率が高水準の企業が多数あることを勘案すれば、信用収縮の動きが連鎖的に広がり得ることも考えられる。また、中国の不動産セクターは多額の債務を抱えるのみならず、銀行をはじめとする金融セクターは大量の不動産を担保に抱えていることを勘案すれば、不動産市況の悪化は金融セクターのバランスシート悪化を通じて貸出態度の悪化を招くなどの動きに繋がることは避けられない。こうした動きに発展すれば、上述のように中国経済が固定資本投資に依存するなかで景気全体の重石となることも予想され、中国のGDPに占める不動産投資の割合は1割と試算出来ることを勘案すれば、その鈍化の動きが景気の足を引っ張ることは容易に想像出来る。なお、足下における公的部門の債務残高はGDP比で7割弱と過去数年に亘る財政出動の影響で上昇しているものの、世界的に財政状況が悪化するなかでは想定的に低いなど政策余力はあると見込まれる。また、中銀(中国人民銀行)は7月に預金準備率の引き下げを通じて景気下支えを図る動きをみせており、今後も同様の対応に動く余地はあると見込まれることを理由に国際金融市場は比較的楽観的な見方を維持しているとみられる。一方、その後の習近平指導部による「共同富裕」を旗印にした規制強化の動きなどは企業活動の足かせとなることを警戒した金融市場の動揺により、金融緩和の効果が相殺されていることを勘案すれば、そうした楽観が維持出来るかは不透明である。さらに、中国ではしばしば「上に政策あれば下に対策あり」と称されるように、当局の施策が最終的に『骨抜き』にされる例が散見されるなか、金融緩和への依存度を強めることで金融市場が『カネ余り』の様相を強めれば、そのことが新たなバブルを生む元凶となる可能性も予想される。向こう数年で中国は総人口が減少局面に転じるなど潜在成長率の低下に繋がる動きも予想されるなか、習近平指導部にとっては債務問題に対して場当たり的でない対応が求められる一方、来秋に控える共産党大会を前に『政治の季節』が近付くなかでは実質的に先送りされる可能性が高く、その後の対応は一段と困難さが増す可能性に留意する必要があろう。

注1 9月22日付レポート「中国・恒大集団問題を機にあらためて考える新興国経済」

注2 8月31日付レポート「習近平指導部が盛んに訴える「共同富裕」の向かう先とは」

注3 2020年12月23日付レポート「中央経済工作会議から読み解く2021年の中国経済」

注4 3月5日付レポート「中国2021年全人代、成長率目標(6%以上)は数値より質向上の証か」

注5 9月9日付レポート「「共同富裕」に向けた動きは中国の「K字回復」の脱却に繋がるか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾経済はAI・半導体の「波」に乗る一方でインフレ懸念に直面 ~半導体需要が景気を押し上げも、「M字型経済」の進行で中銀はタカ派傾斜を強める懸念~

アジア経済

西濵 徹

-

経済安全保障の観点で考える中国ビジネスを巡るリスクとは ~新たな出入国管理規則によりビジネスを巡るリスクが高まる可能性も~

アジア経済

西濵 徹

-

米国とブラジルの緊張高まる、大統領選へ米国が圧力を強める動きも ~ルラ氏優位のなか、トランプ政権の介入懸念も重なり、米国とブラジルの対立が激化~

新興国経済

西濵 徹

-

マレーシア・アンワル陣営が地方選で2連敗、早期の解散・総選挙か ~金融市場では早期の解散・総選挙観測が強まる一方、政局が流動化する可能性に懸念~

アジア経済

西濵 徹

-

OPEC有志7ヵ国、9月の増産合意で自主減産の解除完了へ ~今後は協調減産の行方に注目も、結束維持と価格安定の間で難しい舵取りが続く~

新興国経済

西濵 徹

関連テーマのレポート

-

台湾経済はAI・半導体の「波」に乗る一方でインフレ懸念に直面 ~半導体需要が景気を押し上げも、「M字型経済」の進行で中銀はタカ派傾斜を強める懸念~

アジア経済

西濵 徹

-

経済安全保障の観点で考える中国ビジネスを巡るリスクとは ~新たな出入国管理規則によりビジネスを巡るリスクが高まる可能性も~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹