- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国が採っている「ゼロ・コロナ」戦略は持続可能か

- Asia Trends

-

2021.09.15

アジア経済

新型コロナ(経済)

アジア金融政策

中国経済

中国が採っている「ゼロ・コロナ」戦略は持続可能か

~「いたちごっこ」の様相を強める一方、来年の北京冬季五輪が「足かせ」となっている可能性も~

西濵 徹

- 要旨

-

- 足下の世界経済は新型コロナ禍から回復してきたが、変異株による感染拡大の動きが冷や水を浴びせる懸念が高まっている。新型コロナ禍対応を巡る戦略に違いがあるなか、中国が採る「ゼロ・コロナ」戦略に伴い7月以降は行動制限が再強化され、企業マインドは大きく下振れしている。強力な対策に伴い一旦感染動向は鈍化したが、足下では福建省で再拡大する動きが確認されるなど「いたちごっこ」の状況に陥りつつある。

- 当局の「ゼロ・コロナ」戦略に加え、自然災害の頻発も重なり、8月の小売売上高は前年比+2.5%に鈍化するなど急速に頭打ちしている。サプライチェーンの目詰まりなども影響して8月の鉱工業生産も前年比+5.3 %に鈍化しており、家計消費や企業の生産活動はともに頭打ちの様相を強めている。他方、固定資本投資も年初来前年比+8.9%と鈍化しているものの、不動産投資に底堅さがみられるなど当局の思惑が外れる動きがみられる。ただし、需給双方で当局の「ゼロ・コロナ」戦略が重石となる展開になっていることは間違いない。

- 当局の「ゼロ・コロナ」戦略は景気の足かせとなっている一方、来年の北京冬季五輪開催を前に自ら旗を降ろす可能性は低いと見込まれる。感染収束が進めば当局は景気下支えに向けた政策出動に動くと見込まれるが、感染動向に揺さぶられる展開が続くであろう。「共同富裕」の概念は正しいが、「ゼロ・コロナ」戦略の「ガス抜き」であれば本末転倒であり、戦略の見直しを含めた対応が求められる可能性もあろう。

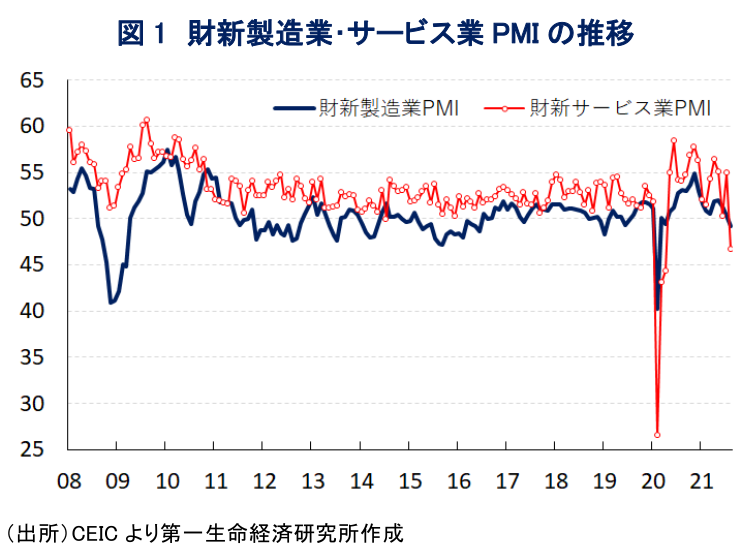

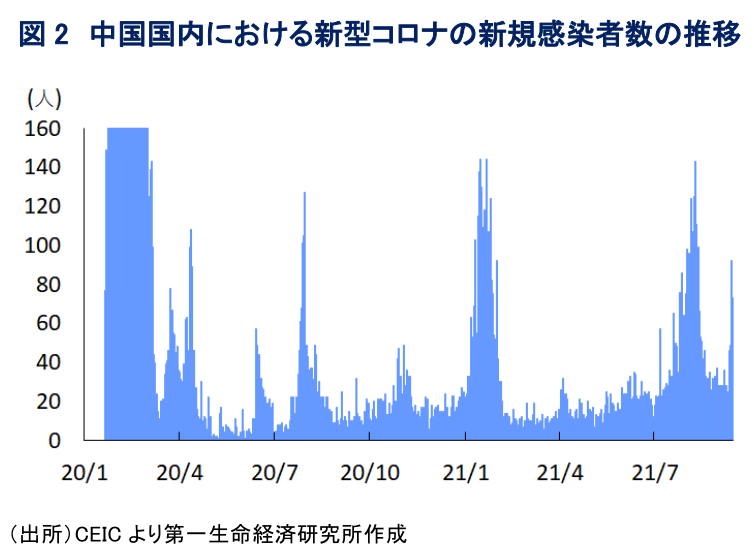

足下の世界経済を巡っては、昨年来の新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)を受けた過去に例を見ない景気減速からの回復の動きが続いており、主要国を中心に感染拡大の動きが一服していることに加え、ワクチン接種の進展も追い風に経済活動の正常化が図られたことが寄与してきたと考えられる。ただし、年明け以降はワクチン接種が遅れる新興国などを中心に感染力の強い変異株が広がりをみせており、ワクチン接種の進展を追い風に感染を抑え込む展開が続いた欧米や中国など主要国でも感染が広がるなど、景気に冷や水を浴びせる懸念が高まっている。感染対策を巡っては、中国などでは徹底した感染封じ込めを目指す『ゼロ・コロナ』戦略が、欧米などでは一定程度の感染を容認しつつ経済活動との両立を図る『ウィズ・コロナ』戦略とに分かれており、戦略の選択は感染動向や景気動向に影響を与えている。『ゼロ・コロナ』戦略を採る中国においては、7月に同国東部の江蘇省南京市で変異株による市中感染が確認され、その後は旅行者を通じて全国的に感染が再び拡大する動きがみられたことを受け、当局は観光施設や集客施設の管理監督を強化、大規模イベントの中止に動くとともに、部分的な都市封鎖(ロックダウン)の再開や行動制限の再強化が図られた。こうした対応を受けて、7月以降に再拡大する動きを強めた中国国内における新規感染者数は8月上旬を境に一転頭打ちするなど強力な感染対策が奏功する動きをみせる一方、例年においては人の移動が活発化する夏休みの時期に重なったこともあり、8月の企業マインドは製造業、サービス業ともに好不況の分かれ目となる水準を下回るなど景気に急ブレーキが掛かる事態を招いている。このように中国が採る『ゼロ・コロナ』を目指す感染対策は感染封じ込めと経済活動をトレードオフする形で成り立っていると判断出来るが、足下では同国南東部の福建省において変異株による市中感染が再拡大する動きが確認されるなど、中国国内における感染対策は『いたちごっこ』の様相を呈しつつある。当局が強力な感染対策に動いた背景には、来月1日の国慶節(建国記念日)前後の連休は全土で人の移動が活発化することが期待されることから、その前に感染収束に道筋を付けることで実体経済への悪影響を極小化したいとの思惑が影響した可能性がある。さらに、同国では来年2月に北京で冬季オリンピックの開催が予定されているが、完全な形での開催を通じて国威発揚を目指す当局の意図もうかがえるなど、感染封じ込め『ありき』でことが進んでいる可能性も考えられる。ただし、足下では観光地として人気の高い福建省の厦門市でも感染が確認されるなど、連休中の観光などに悪影響が出ることは必至とみられ、景気への下押し圧力が長引くことも懸念される。

上述のように8月の企業マインドに幅広い分野で下押し圧力が掛かる動きが確認されたほか、なかでも国内景気の動向に連動しやすいサービス業で急ブレーキが掛かったことは、家計消費など内需に大きく下押し圧力が掛かっていることが示唆された。8月の小売売上高(名目ベース)は前年比+2.5%と前月(同+8.5%)から大きく鈍化しているほか、物価の影響を除いた実質ベースでは同+0.9%と前月(同+6.4%)から鈍化してともに1年ぶりの低い伸びとなるなど、急速に勢いが弱まっている様子がうかがえる。なお、前年比の伸びについては、昨年前半が新型コロナ禍の影響で大きく下振れした反動により今年前半に大きく上振れした影響を考慮する必要があるものの、実質ベースの伸びがゼロ近傍に鈍化していることは、経済活動の正常化の動きなどを反映して上振れした動きが一巡しつつあると捉えられる。月次ベースの前月比では+0.17%と感染対策を目的とする行動制限の再強化の影響で下振れした前月(同▲0.17%)から2ヶ月ぶりの拡大に転じているものの、過去1年のなかでは3番目に低いペースに留まっている。行動制限の余波が尾を引いているとともに、洪水被害など自然災害の頻発なども重なり家計消費は頭打ちの様相を強めている。なお、8月は1日(七夕フェスティバル)や8日(88グローバルカーニバル)など大手EC(電子商取引)サイトが実施する大規模セールが重なっているにも拘らず、ECを通じた小売売上高(名目ベース)は年初来前年比+19.7%と小売売上高全体(同+18.1%)を上回る伸びとなるなど堅調さがうかがえるものの、前月(同+21.9%)から伸びは鈍化するなど頭打ちしている状況は変わらない。行動制限の影響を受ける形で外食関連消費に大きく下押し圧力が掛かっているほか、世界的な半導体不足による生産鈍化の影響も重なり自動車販売も低迷している上、通信機器関連の消費も鈍化するなど耐久財消費に対する需要の弱さが家計消費の重石になっている。他方、富裕層や中間層の間では行動制限により国内旅行が難しくなっていることを受けて、宝飾品など高額品に対する需要は旺盛に推移する動きがみられるなど、家計消費の動きは一段と二極化の度合いを増していると判断出来る。

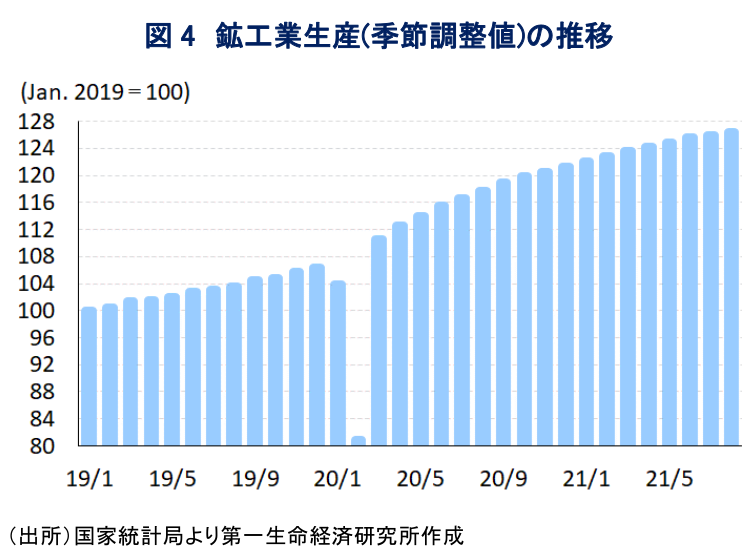

一方、製造業の企業マインドも冷え込む動きがみられるなか、8月の鉱工業生産は前年同月比+5.3%と前月(同+6.4%)から鈍化して1年ぶりの低い伸びとなるなど、頭打ちの様相を強めている。なお、前年比ベースの伸びについては昨年前半の落ち込みの反動で今年前半は大きく上振れしている影響を勘案する必要はあるものの、足下の伸びは新型コロナ禍の影響が及ぶ直前をも下回る水準となっており、足下の生産動向は新型コロナ禍からの回復局面の動きが一巡していると捉えられる。前月比は+0.31%と前月(同+0.30%)からわずかに拡大ペースは加速しているものの、過去1年の間では前月に次いで2番目に低い水準に留まっており、感染再拡大を受けた行動制限の再強化の動きに加え、洪水被害など自然災害の頻発の影響も重なり生産活動は急速に鈍化している。半導体不足が世界的な自動車生産の足かせとなる動きが続くなか、同国においても自動車生産は大きく下押しされる展開をみせているほか、江蘇省や福建省、雲南省において当局が公害抑制を理由に一部の鉄鋼メーカーなどで減産を要請したことを反映して粗鋼や鋼材、銑鉄など鉄製品関連の生産に軒並み下押し圧力が掛かる動きもみられた。さらに、当局は今春の全人代においてインフラ投資の拡充による景気下支えを図る姿勢をみせたにも拘らず、鉄製品のみならずセメントの生産も頭打ちの動きをみせているほか、非鉄金属関連の生産も鈍化するなど幅広い分野で生産が弱含んでいる様子がうかがえる。他方、欧米など主要国を中心とする世界経済の回復の動きが輸出を押し上げる動きが続いていることを反映して(注1)、輸出財に関連する発電機関連やマイコン、集積回路などハイテク製品に関連する分野の生産は引き続き旺盛な推移が続いており、企業の生産活動も二極化が進んでいる。さらに、世界的にワクチン獲得競争が激化するなか、中国政府はいわゆる『ワクチン外交』によるワクチン供給を積極化させており、これを後押しするように医薬品関連の生産も引き続き高い伸びで推移している。このように、足下の生産動向を巡っては当局による支援の有無が影響していると捉えられる。

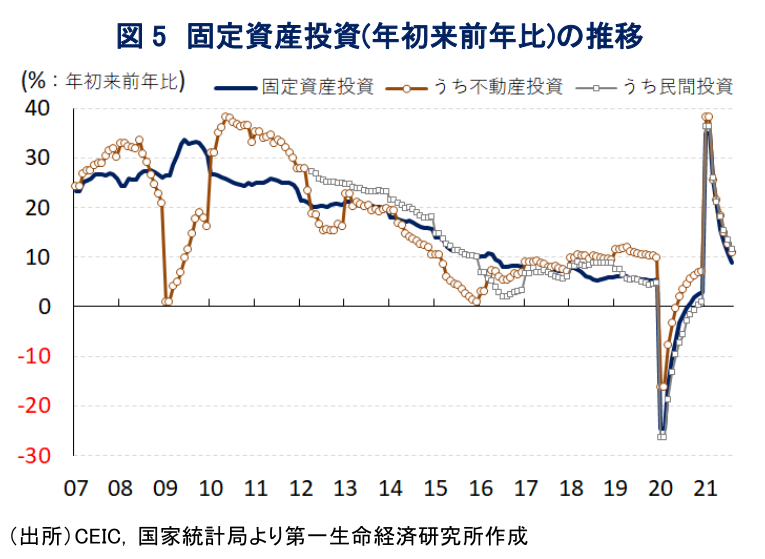

上述のように生産、及び家計消費がともに頭打ちする動きをみせるなど、足下の中国経済は需給両面で頭打ちしている様子がうかがえるなか、新型コロナ禍からの景気回復局面においてけん引役となってきた固定資産投資も8月は年初来前年比+8.9%と前月(同+10.3%)から鈍化して年明け以降で初めて一桁台となるなど頭打ちしている。単月ベースの前月比は+0.16%と行動制限の再強化などの余波を受ける形で下振れした前月(同+0.08%)から拡大ペースは加速しているものの、昨年末以降は総じて力強さを欠く展開が続くなど頭打ちの様相を強めていると判断出来る。実施主体別では、国有企業(年初来前年比+6.2%)は全体を下回る伸びとなるなど足を引っ張る動きが続いている一方、民間投資(同+11.5%)は対照的に全体を上回る伸びが続いており、当局による『指導』が影響する形で国有企業は投資を手控えているとみられる一方、民間企業は対照的に投資を活発化させているとみられる。ただし、投資対象別では設備投資(年初来前年比▲1.4%)が弱含むなど必ずしも設備需要は活発化していない一方、建設投資(同+12.9%)の旺盛さが固定資産投資全体を押し上げる様子がうかがえるなど、当局は今春の全人代において不動産市況の安定化を目指す姿勢をみせたほか、中銀(中国人民銀行)も預金準備率の引き下げなど金融緩和による景気下支えを図る一方で不動産市場への資金流入を警戒する動きをみせているにも拘らず、建設需要は依然として堅調な推移をみせている様子がうかがえる。こうした状況は8月の不動産投資が年初来前年比+10.9%と前月(同+12.7%)から鈍化するも、引き続き固定資産投資全体を上回る伸びで推移するなど堅調な動きをみせていることにも現れている。不動産投資の底堅さを反映して8月の不動産関連の景気指数は100.85と前月(100.99)から▲0.14pt低下して9ヶ月ぶりの水準となっているものの、依然として好不況の分かれ目となる水準(100)を上回る推移が続くなど、製造業やサービス業で急速に弱含む動きをみせていることとは対照的である。とはいえ、足下の中国経済は需給双方で下押し圧力が一段と強まっていると判断出来よう。

なお、8月の企業マインド統計を巡っては、当局による『ゼロ・コロナ』戦略の影響や自然災害の頻発といった一時的な要因が下押し要因となったとみられる一方、先行きは一転底入れの動きを強めると期待された。しかし、上述のように足下では福建省で感染再拡大の動きが確認されている上、当局は引き続き『ゼロ・コロナ』戦略に基づく感染対策を強化する動きをみせており、結果的に景気への下押し圧力は長期化が避けられなくなっている。感染収束が確認された後は当局が再び財政及び金融政策を通じた景気下支えに動く可能性は高いと見込まれるものの、年明けの北京冬季オリンピック開催を控えるなかで当局が自ら『ゼロ・コロナ』戦略の旗を降ろすことは見通しにくく、感染が確認される度に様々な経済活動に冷や水を浴びせる対応が続くことは避けられないであろう。他方、ここ数ヶ月に亘って当局が強調する『共同富裕』については、社会経済格差の拡大が懸念される上、足下では様々な経済活動の二極化の動きが広がる中国にとってその概念は不可欠であることは間違いない一方、その手段及び方法に対する当局の恣意性の大きさなど不透明なところが多い(注2)。当局にとって新型コロナ禍の『制圧』は自身の正当性を維持する方法と捉えている可能性がある一方、『ゼロ・コロナ』戦略は貧困層や低所得者層に最も悪影響を与える懸念があるなか、声高に『共同富裕』を掲げることでガス抜きを図っているとすれば本末転倒であり、戦略の見直しを含めた対応が求められる可能性もあろう。

注1 9月9日付レポート「「共同富裕」に向けた動きは中国の「K字回復」の脱却に繋がるか」

注2 8月31日付レポート「習近平指導部が盛んに訴える「共同富裕」の向かう先とは」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最新レポート

-

「最強通貨」メキシコペソでも「米ドル一強」の流れには勝てないか ~中東情勢の不安定化に加え、外貨準備高も金融市場の動揺への耐性に乏しいことに要注意~

新興国経済

西濵 徹

-

ニュージーランド、インフレの粘着度は中銀の抑制姿勢の長期化を示唆 ~NZドルの対米ドル相場は米FRBの動き如何の一方、日本円に対しては底堅い展開が続くであろう~

アジア経済

西濵 徹

-

シンガポールはいよいよ政権移譲、ウォン次期政権の行方は ~「Xデー」は5月15日、リー一族のいない政界は構造問題や与党PAP立て直しなど難題に直面しよう~

アジア経済

西濵 徹

-

内外経済ウォッチ『アジア・新興国~インド総選挙、モディ政権にとっての「ラスボス」は野党ではなく物価か~』(2024年5月号)

アジア経済

西濵 徹

-

中国当局はいつまで「意味のない」成長率目標に拘泥するのか ~1-3月GDPは国進民退で前年比+5.3%に加速も、需要の乏しい生産拡大は世界経済を揺さぶるか~

アジア経済

西濵 徹

関連レポート

-

ニュージーランド、インフレの粘着度は中銀の抑制姿勢の長期化を示唆 ~NZドルの対米ドル相場は米FRBの動き如何の一方、日本円に対しては底堅い展開が続くであろう~

アジア経済

西濵 徹

-

中国当局はいつまで「意味のない」成長率目標に拘泥するのか ~1-3月GDPは国進民退で前年比+5.3%に加速も、需要の乏しい生産拡大は世界経済を揺さぶるか~

アジア経済

西濵 徹

-

シンガポール通貨庁、景気鈍化もインフレリスクを警戒して現状維持 ~先行きの景気回復と物価安定を見込むも、物価を巡るリスクを警戒して様子見姿勢を維持の模様~

アジア経済

西濵 徹

-

韓国中銀、物価、家計債務、不動産価格、ウォン相場に悩みは尽きず ~先行きの政策運営は「米FRB次第」、利下げ後ズレ観測で自律的な調整は一段と困難な展開~

アジア経済

西濵 徹

-

中国当局が打ち出す「買い替え促進策」は内需拡大の切り札になるか ~商品市況は中国の景気回復を先取りも息切れ懸念はくすぶる、「カンフル剤」への期待は難しいだろう~

アジア経済

西濵 徹