- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国、内需は政策の失敗が重石となるも、外需を世界経済の回復が支える

- Asia Trends

-

2021.10.13

アジア経済

新型コロナ(経済)

米中関係

原油

中国経済

中国、内需は政策の失敗が重石となるも、外需を世界経済の回復が支える

~国際商品市況の高止まりや恒大集団問題などにより、景気の不透明感は高まることが懸念される~

西濵 徹

- 要旨

-

- このところの国際金融市場では、米FRBのテーパリング観測に加え、中国の不動産大手の恒大集団のデフォルト懸念などを契機に中国経済の減速懸念を警戒する向きがみられる。また、習近平指導部による経済合理性を欠く脱炭素政策や豪州への「嫌がらせ」による石炭不足も理由に電力需給がひっ迫し、幅広い経済活動に悪影響が出ている。中国経済への依存度を高めてきた世界経済にとっても無視し得ない状況にある。

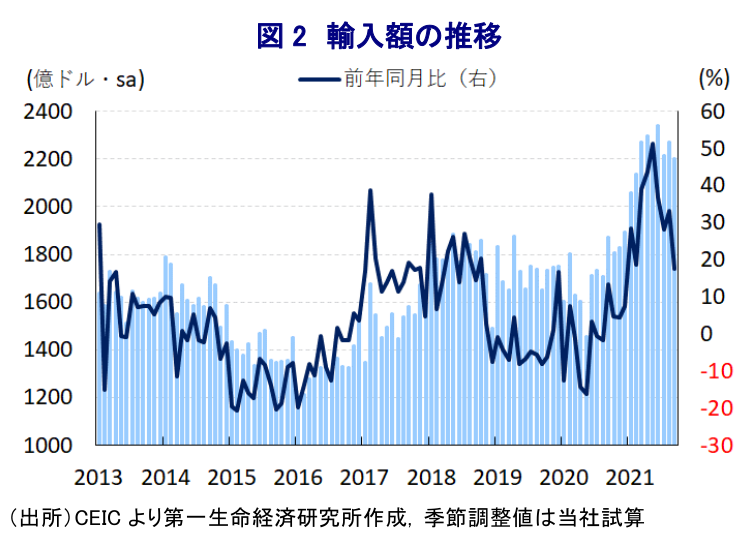

- 当局による政策の失敗も影響して9月の輸入額は前年比+17.6%と鈍化している。生産活動の鈍化や家計消費など内需の回復が道半ばのなか、幅広い財の輸入に下押し圧力が掛かる一方、電力不足解消に向けた石炭や天然ガスの輸入量は大きく上振れしている。なお、国際商品市況の上昇にも拘らず輸入額が頭打ちしたことは輸入量の減少を意味しており、当局による政策の悪影響が内需の重石になっていると言える。

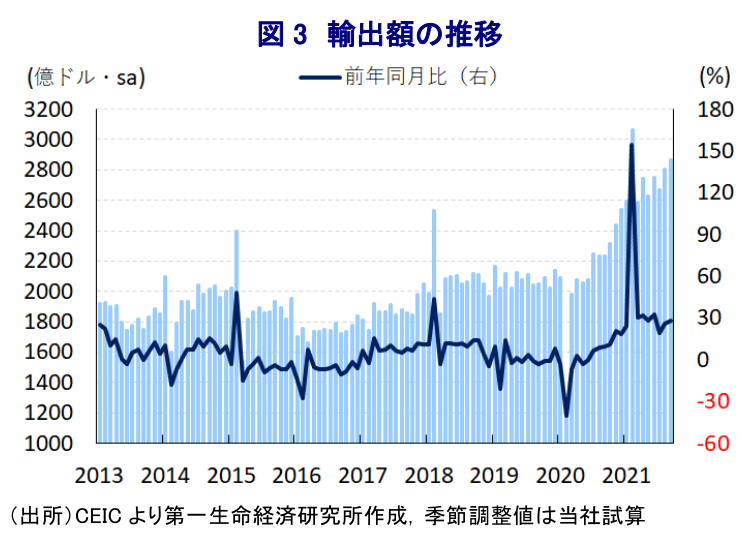

- 世界経済は頭打ちが懸念されるも、緩やかな回復が続いていることを反映して、9月の輸出額は前年比+28.1%と堅調に推移している。先進国向けのみならず、感染再拡大の一巡を受けて新興国向けも堅調な動きをみせている。先行きの生産を左右する受注の低迷は懸念されるが、足下の需要は堅調を維持している上、国際商品市況の上昇に伴う生産コスト増を受けた価格転嫁も輸出額を押し上げる一因になったとみられる。

- 足下の景気は政策の失敗も影響して内需は力強さを欠く一方、世界経済の回復が外需を支えるなど対照的な動きが続く。ただし、先行きは原油など国際商品市況の高止まりが世界経済に冷や水を浴びせる懸念のほか、恒大集団問題を巡る金融市場の懸念もくすぶるなど、景気への不透明感は一段と高まるであろう。

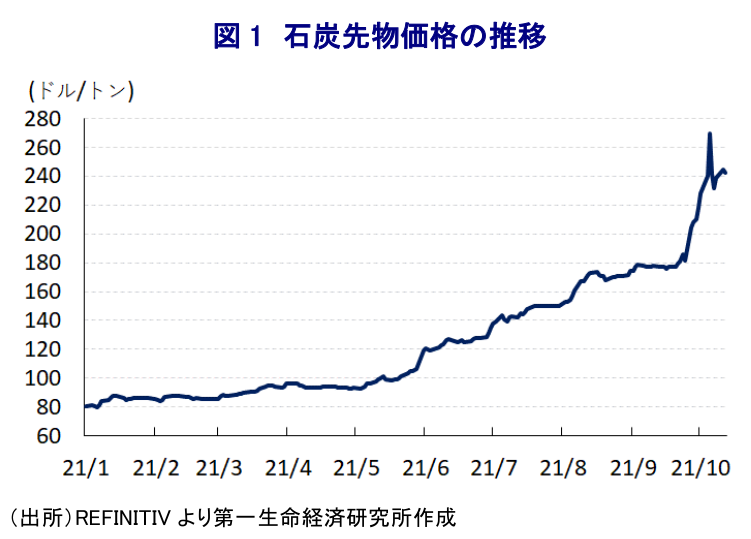

このところの国際金融市場においては、米FRB(連邦準備制度理事会)が年内にも量的緩和政策の縮小に動くとの見方が強まり、新型コロナ禍を経た全世界的な金融緩和による『カネ余り』の手仕舞いが意識されている。さらに、中国金融市場においては不動産大手の恒大集団による債務不履行(デフォルト)懸念をきっかけに、同社など不動産セクターをはじめとするレバレッジ比率の高い企業を中心に資金繰りの不安が高まるなど連鎖状態に陥ることが意識されるとともに、GDPの1割程度を占める不動産投資の鈍化が中国経済の重石となることへの警戒がくすぶっている(注1)。また、このところの中国では習近平指導部による経済合理性を無視した政策運営が幅広い経済活動に影響を与えており、同国は電力エネルギーの7割近くを石炭火力発電が占めるにも拘らず、昨年の国連総会において習近平氏が2060年度を目途とする『カーボン・ニュートラル』の実現を目指す方針を公表したため、今春の全人代(第13期全国人民代表大会第4回全体会議)では実現に向けた具体策を強力に後押しする姿勢が示された(注2)。こうした動きに加え、昨年来の新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)を受けて、その起源に疑念を呈する豪州との関係が悪化するなかで中国政府は豪州からの石炭輸入を事実上停止する『嫌がらせ』に動いた結果、輸入石炭の4分の1程度を占める豪州産の輸入停止に伴い在庫がひっ迫するとともに、需要先の変更を受けて国際価格は急騰するなどに副作用を招いている。さらに、中国の石炭生産量は世界1位であるものの、このところの洪水被害など自然災害の頻発を受けて生産に大きく下押し圧力が掛かっており、中国国内の石炭需給は一段とひっ迫して価格が上昇する事態を招いている。また、温室効果ガスの排出抑制を目的に地方政府の間に電力供給の抑制に動く流れが広がるなか、計画停電が行われるなど電力不足が顕在化していることを受けて、足下においては製造業を中心とする生産活動に悪影響が出る事態となっている(注3)。こうした事態を受けて、中国政府は今月12日に電力価格の完全自由化を発表した。一方でその具体的な時期などは不透明なほか、電力需給の改善を目指して石炭の増産に向けて政策転換を図る動きをみせているものの、政府の『旗振り』が企業行動を変化させられるかは未知数の状況にある。このように中国経済は『政策の失敗』が景気の重石となる事態に直面するなか、足下の世界経済は成長の4分の1程度を中国の経済成長が占めるなど、近年の中国の経済成長も追い風に中国への依存度を強める展開が続いてきたこともあり、世界経済への悪影響は避けられなくなっている。

中国においては、例年9月は国慶節連休前のタイミングであることを理由に、経済活動に下押し圧力が掛かりやすい一方、連休期間中に家計消費が活発化することで消費財の輸入が押し上げられるといった特徴がある。しかし、今年は上述のように政策的な問題に加え、洪水被害をはじめとする自然災害の頻発も重なり製造業を中心とする企業マインドに下押し圧力が掛かる動きがみられるほか、中国においても感染力の強い変異株の流入による感染再拡大リスクがくすぶっており、連休期間中における観光関連をはじめとするレジャー消費への悪影響が懸念された。こうした状況を反映して、9月の輸入額は前年同月比+17.6%と前月(同+33.1%)から伸びが鈍化しており、当研究所が試算した季節調整値に基づく前月比も2ヶ月ぶりの減少に転じている上、中期的な基調も減少傾向に転じるなど頭打ちの動きを強めている。上述のように製造業を中心とする生産活動が下振れしていることを反映して、ハイテク関連(前年比+9.7%)の輸入額の伸びが大きく鈍化しており、政府による政策支援も追い風に堅調な推移が続いた半導体(同+11.5%)や機械製品(同+22.9%)などで軒並み伸びが鈍化するなど、生産活動の鈍化が需要の重石となる動きがみられる。主要財別の輸入量を巡っても、鉄鉱石(前年比▲11.9%)や原油(同▲15.3%)が大きく下振れしているほか、電気機械関連の生産の弱さを反映して銅(同▲1.3%)も前年を下回る水準となるなど、幅広い経済活動の低迷を反映して需要が下振れしている様子がうかがえる。その一方、国内における需給ひっ迫解消に向けて石炭輸入量(前年比+76.1%)や天然ガス輸入量は大きく上振れしており、政府による政策の失敗を反映した動きもみられる。さらに、原油をはじめとする国際商品市況は上昇しているにも拘らず輸入額が頭打ちしていることは、全体的に輸入量に下押し圧力が掛かっていることを意味している上、国慶節連休前のタイミングに弱含んでいることは、家計消費をはじめとする内需が依然として本調子にほど遠い状況にあることを示唆している。

足下の世界経済を巡っては、上述のように国際金融市場を取り巻く環境が変化していることに加え、欧米など主要国において変異株による感染再拡大の動きが広がっていることも重なり、頭打ちが意識される一方、依然として緩やかな拡大が続いていることを示唆する動きがみられる。こうした状況を反映して、9月の輸出額は前年同月比+28.1%と前月(同+25.6%)から伸びが加速するとともに、前月比も2ヶ月連続で拡大している上、中期的な基調も拡大傾向で推移しており、上述のように輸入が頭打ちの様相を強めている状況とは対照的である。国・地域別では、堅調に景気拡大の動きを続けている米国向け(前年比+30.6%)が引き続き高い伸びをみせているほか、EU(欧州連合)向け(同+28.6%)も全体を上回る伸びとなるなど、新型コロナ禍からの回復の動きが続く先進国向けを中心に堅調に推移している。また、変異株による感染再拡大の動きが一巡しつつあるASEAN(東南アジア諸国連合)向け(同+17.3%)やインド向け(同+46.2%)、韓国向け(同+27.9%)、台湾向け(同+26.6%)などアジア新興国向けも底入れしている上、中南米向け(同+50.1%)やアフリカ向け(同+29.6%)、ロシア向け(同+37.5%)はいずれも高い伸びとなるなど、幅広く新興国向けも底堅い動きをみせている。財別でも、新型コロナ禍を受けた生活様式の変化などに伴う世界的なIT需要の堅調さを反映してハイテク財(前年比+28.6%)も引き続き高い伸びをみせているほか、電気機械関連(同+25.3%)も堅調な推移をみせており、製造業の企業マインドの動きをみると受注の低迷による先行きの生産に対する下押しが懸念されるものの、足下の需要の堅調さが輸出を押し上げている。詳細別では、一般的な中国製品の輸出額(前年比+28.6%)のみならず、中国国内における加工組立関連(同+21.0%)、輸入した素材及び部材による加工組立関連(同+18.4%)などで軒並み堅調な伸びが確認されるなど、世界的な需要の堅調さが中国の輸出を下支えしている。さらに、中国の製造業企業マインドを巡っては、国際商品市況の上昇による生産コストの上昇圧力に直面しているなか、国内向けへの価格転嫁が難しい状況が続く一方、輸出財を中心に価格転嫁が進む動きもみられ、こうした動きが輸出額を押し上げる一因になっていると考えられる。

7-9月の景気を巡っては、感染再拡大を受けた局所的な都市封鎖(ロックダウン)の実施など行動制限の再強化の動きが家計消費など内需の足かせとなっているほか、内・外需双方で先行きに対する不透明感が高まるなか、電力不足や自然災害の頻発なども重なり幅広い生産活動に下押し圧力が掛かるなど、内需を取り巻く環境が景気の重石になったとみられる。一方、世界経済は新型コロナ禍からの回復の勢いに陰りが出る兆しがみられるものの、依然として緩やかな回復が続くなかで中国の外需を下支えしており、内需と外需の間で跛行色が一段と鮮明になっている様子がうかがえる。ただし、先行きについては原油をはじめとする国際商品市況の高止まりが世界経済に冷や水を浴びせる懸念があるほか、中国経済にとっても重石となり得る上、恒大集団問題をきっかけにした金融市場を巡る懸念も景気の足かせとなる可能性があり、景気を取り巻く不透明感は一段と高まることが懸念される。

注1 9月27日付レポート「なぜ今になって中国の債務問題に注目が集まっているのか」

注2 3月5日付レポート「中国2021年全人代、成長率目標(6%以上)は数値より質向上の証か」

注3 9月30日付レポート「中国の企業マインドは足下の景気が踊り場状態にあることを示唆」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀、政策委員は当面据え置き示唆も、新たなリスクの懸念 ~不動産高騰に加え、レバレッジ投資が株価急騰の一因に、家計債務やウォン相場にリスクは残る~

アジア経済

西濵 徹

-

タイ中銀が「背水の陣」で予想外の利下げ、構造問題に対応できるか ~バーツ高に加え、構造問題への対応で財政政策と協調も、余地が限られるなかで困難さが増すか~

アジア経済

西濵 徹

-

オーストラリアは1月もインフレ確認、RBAはタカ派傾斜を強めるか ~豪ドル高・NZドル安が続くなか、RBAのタカ派傾斜は豪ドル相場を支える展開も~

アジア経済

西濵 徹

-

中国商務部、日本の20企業・団体への軍民両用品の輸出禁止 ~中国は経済的威圧を着実に強化、日本として中国リスクの低減に向けた取り組みは不可避~

アジア経済

西濵 徹

-

米連邦最高裁が相互関税に違憲判決、新興国はどうなる? ~当面は追い風となり得るが、米国の「脅し」が通じにくくなるなか、日本としての立ち位置も重要に~

新興国経済

西濵 徹

関連テーマのレポート

-

中国商務部、日本の20企業・団体への軍民両用品の輸出禁止 ~中国は経済的威圧を着実に強化、日本として中国リスクの低減に向けた取り組みは不可避~

アジア経済

西濵 徹

-

バングラデシュ総選挙、主要野党が勝利、安定多数を確保した模様 ~選挙直前の米国との貿易協定で繊維・衣料品関連に追い風、当面は政治的安定の確保が焦点に~

アジア経済

西濵 徹

-

中国・1月物価は春節要因で鈍化も、「K字型」景気を反映している ~反内巻の効果は着実に現れるも内需は「K字型」の様相、人民元相場の動きに引き続き要注意~

アジア経済

西濵 徹

-

インドと米国が急展開で通商合意、トランプ関税は18%に ~ロシア産原油の輸入縮小、5,000億ドル超の米国産品輸入拡大などで合意も、具体的な内容は不明~

アジア経済

西濵 徹

-

2026年の中国経済は「躓き」で開幕、バランスを欠く成長が続く ~2026年も比較的高い成長率目標を掲げるであろうが、抜本的な内需喚起に動く可能性は低い~

アジア経済

西濵 徹