- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国・習近平指導部が自らを「別格」とせざるを得ない背景とは

- Asia Trends

-

2021.11.10

アジア経済

新型コロナ(経済)

米中関係

原油

中国経済

中国・習近平指導部が自らを「別格」とせざるを得ない背景とは

~経済成長路線が行き詰まるなか、一挙一動からはこれまで以上に目が離せない状況~

西濵 徹

- 要旨

-

- 中国で開催中の6中全会では、「歴史決議」を盾に習近平指導部が来秋の共産党大会での3期目入りに向けた権威付けを図るとみられる。習近平指導部の下で国内では権限強化が図られる一方、対外面では反発が強まった。足下では高い経済成長路線が行き詰まりの様相をみせるなか、来秋の共産党大会での慣例破りによる3期目入りを盤石にするためには、「別格の指導者」という位置付けが必要になっていると言える。

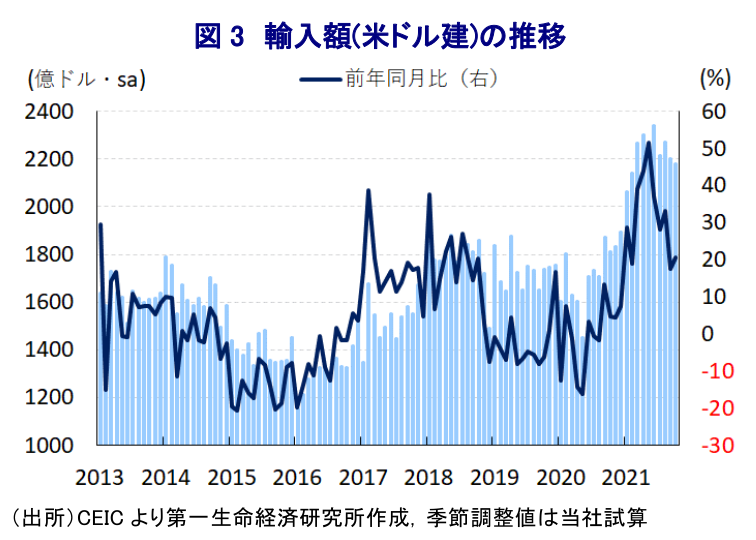

- 昨年来の新型コロナ禍からの経済の逸早い立ち直りには、世界経済の回復による外需の回復が一助となった。10月の輸出額は前年比+27.1%と堅調な推移が続くが、商品市況の上昇に伴う原材料価格高騰の転嫁が輸出額を押し上げる一方、数量ベースでは頭打ちしつつある。一方の輸入額は前年比+20.6%と頭打ちしており、内需の弱さや資源需要の鈍化を反映して数量ベースで下押し圧力が強まる動きがみられる。

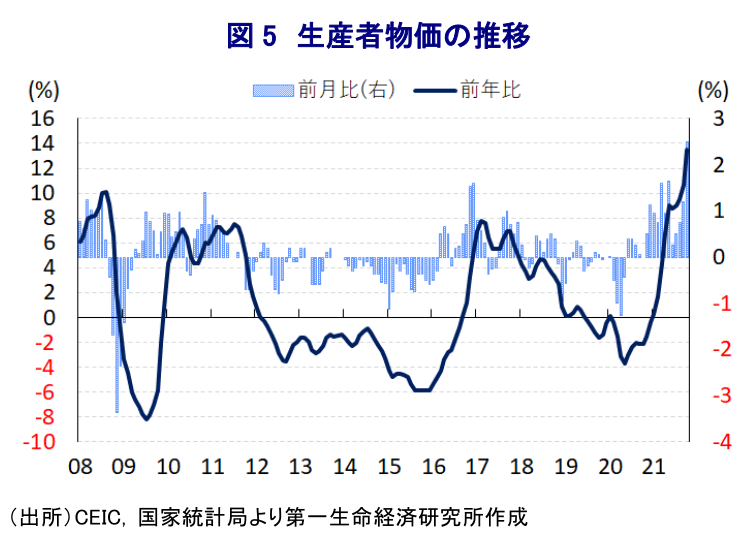

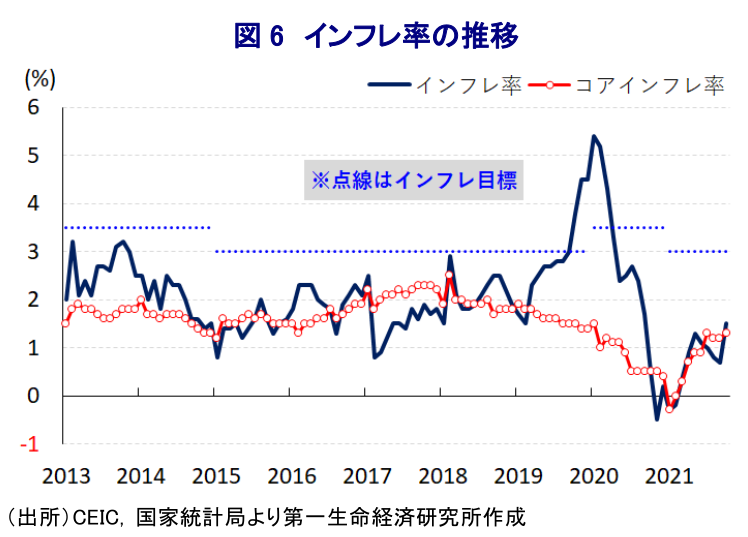

- 国際商品市況の上昇は企業部門にとってインフレ圧力となるなか、10月の生産者物価は前年比+13.5%と26年強ぶりの伸びとなっている。ただし、国内向け消費財には価格転嫁出来ず、企業部門は難しい対応を迫られている。10月のインフレ率は前年比+1.5%と生活必需品を中心に上振れするも、コアインフレ率は同+1.3%とわずかな加速に留まっている。雇用回復の遅れが家計消費の重石となっていると判断出来る。

- 習近平指導部は「歴史決議」に重要テーマである「共同富裕」を盛り込む模様だが、成長の芽を摘むリスクもあり、今後の中国当局の一挙一動は世界経済をも左右する意味で無視し得ない状況にあると言えよう。

中国では、8日から11日までの日程で6中全会(中国共産党第19期中央委員会第6回全体会議)が開催されており、習近平指導部は『歴史決議』を盾に権威付けを図ることにより、来秋に実施される次期共産党大会(中国共産党第20回全国代表大会)での異例の3期目入りを円滑に行うことを目指しているとみられる(注1)。2013年の習近平氏の国家主席就任により正式に発足した習近平政権の下、中国経済は「3つの過剰(過剰債務、過剰生産能力、過剰在庫)」問題などを理由にそれまでの高い経済成長を前提とする政策運営が行き詰まりをみせるなか、いわゆる『供給側改革(サプライサイド改革)』などによる構造転換を通じて経済の安定を図る姿勢をみせてきた。他方、習近平政権の下で中国はいわゆる『戦狼外交』と称される高圧的な外交戦略を採るとともに、内政面においても事実上の権力闘争である『反腐敗運動』を通じて政敵の駆逐と図ったほか、ウイグルにおける人権問題、香港や台湾を巡る扱いなどを通じて問題視される動きを強めてきた。こうしたなか、米国は2017年のトランプ前政権の発足後、中国との『貿易戦争』に突入するとともに、その後も外交及び安全保障関係などでも米中間の対立を激化させるなど、中国経済の成長の柱のひとつとなってきた外需を取り巻く環境は厳しさを増してきた。昨年の政権交代に伴い米国ではバイデン政権が発足したものの、同政権の下での対中政策はトランプ前政権同様に強硬姿勢を維持するとともに、人権面やイデオロギー面でも圧力を強めるなど両国関係はこれまで以上に厳しさを増している。さらに、これまで経済的な結び付きを理由に中国に対して比較的宥和的な姿勢をみせてきた欧州諸国についても、習近平政権下で人権状況が厳しさを増していることを受けて対中姿勢は厳しさを増すなどの動きもみられる。昨年来の中国経済を巡っては、新型コロナ禍により一旦は深刻な景気減速に見舞われたものの、強力な感染対策による封じ込めを図るとともに財政及び金融政策の総動員による景気下支えに加え、世界経済の回復による外需の底打ちも追い風に逸早い景気回復を果たし、多くの国がマイナス成長を余儀なくされるなかでもプラス成長を維持した(注2)。しかし、足下では政策による景気下支え効果が一巡している上、当局の『ゼロ・コロナ戦略』を前提とする感染対策や電力不足、不動産大手の恒大集団によるデフォルト(債務不履行)懸念をきっかけとする金融市場の動揺など『政策の失敗』の連鎖が内需の重石となる形で、景気は『踊り場』状態となるなど早くも行き詰まりが意識されつつある(注3)。さらに、中国では数年以内に総人口が減少局面に転じるなど潜在成長率の一段の低下が懸念されてきたが、昨年来の新型コロナ禍を受けて少子化に拍車が掛かる動きもみられるなか、経済成長路線の維持がこれまで以上に難しくなりつつある。こうしたことも習近平指導部が『慣例破り』の形で異例の3期目を迎えようとするなかで、『別格』といった位置付けを必要としている一因と捉えることが出来よう。

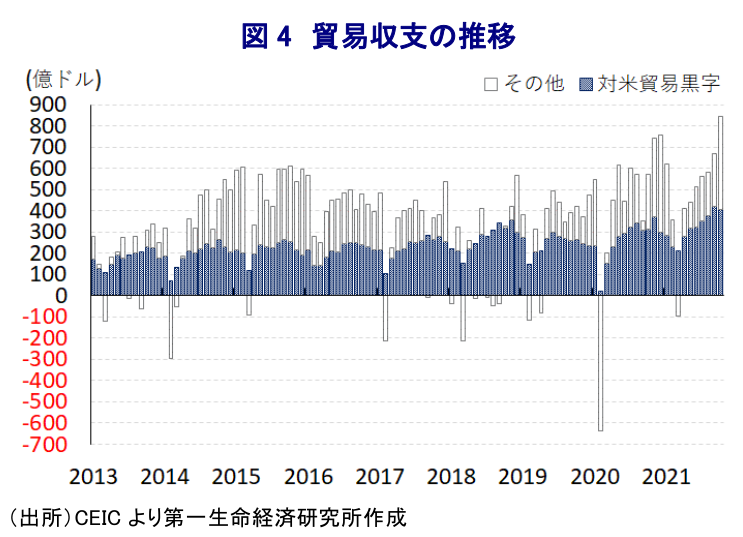

なお、昨年後半以降における中国経済の逸早い回復が実現出来た背景には、欧米など主要国を中心とする世界経済の回復を追い風とする外需の早期回復の動きも追い風になっており、年明け以降の景気は頭打ちの様相を強めるもそうした動きが続いてきた。10月の輸出額は前年同月比+27.1%と前月(同+28.1%)からわずかに鈍化するも引き続き高い伸びが続いているほか、当研究所が試算した季節調整値に基づく前月比は3ヶ月連続で拡大しており、中期的な基調も拡大傾向で推移するなど底入れの動きが続いている。主要国を中心に年末商戦に向けた需要が高まる動きがみられるほか、過去数ヶ月は電力不足が生産活動の足かせとなってきたなかで当局が電力供給拡大に向けた取り組みを強化させてひっ迫状態が緩和している上、東南アジアでの感染拡大一服による行動制限緩和の動きを反映してサプライチェーンを巡る混乱が緩和していることも、輸出の堅調さに繋がっているとみられる。種類別では、いわゆる中国製品(前年比+30.5%)の輸出は堅調な動きをみせているほか、加工組立関連(同+27.2%)の輸出も拡大傾向を強めるなど世界的な需要の旺盛さが追い風になっているとみられる一方、海外から輸入した素材及び部材に関連した加工組立関連(同+11.5%)は伸びが鈍化するなど、分野ごとに跛行色が鮮明になっている様子がうかがえる。さらに、昨年後半以降の世界経済の回復などを追い風に原油をはじめとする国際商品市況の上昇を受けて、中国においては企業部門がインフレ圧力に直面している一方、家計消費など内需の弱さが国内向けの製品価格への転嫁を難しくする一方、輸出財については価格転嫁が進んで輸出額の押し上げに繋がっているとみられる。よって、数量ベースでみた輸出は頭打ちの様相を強めている可能性があり、景気を下支えしてきた外需を取り巻く状況は変化しつつあると捉えられる。一方の輸入額は前年同月比+20.6%と前月(同+17.6%)から伸びは加速しているものの、前月比は2ヶ月連続で減少している上、中期的な基調も減少傾向を強めるなど輸出の堅調さと対照的に頭打ちしている。政策の失敗や自然災害の頻発に加え、国際価格の上昇も追い風にひっ迫してきた石炭に対する当局の増産指示の動きを反映して輸入量は下振れしているほか、原油の輸入量も同様に大きく下振れして3年強ぶりの水準となる動きがみられる。こうした動きにも拘らず、原油をはじめとする国際商品市況は上昇の動きを強めていることを反映して輸入額が押し上げられている。種類別では、国際商品市況の上昇を受けて内需向け(前年比+23.1%)の輸入は押し上げられているほか、輸出の堅調さを反映して加工組立関連(同+24.9%)の輸入にも底堅さがみられる一方、素材及び部材関連(同+4.3%)の輸入は鈍化しているほか、外資系企業による装置関連(同▲43.0%)は大きく下振れしており、先行きの輸出に対する不透明感を警戒する向きもみられる。数量ベースでは上述の石炭や原油のみならず、鉄鉱石や銅などの鉱物資源関連のほか、半導体や機械製品関連など幅広く下振れしており、価格上昇の動きが輸入額を押し上げている状況を勘案すれば、数量ベースの輸入は大きく下振れしている可能性もあり、家計消費など内需の回復が道半ばの状況にあることも輸入の重石になっているとみられる。米中摩擦を巡っては、新型コロナ禍を経て棚上げ状態にあった両国による「第一の合意」履行に向けた協議が再開される動きがみられるものの、足下では様々な要因も影響して米国産大豆などの輸入が大きく下振れしている。結果、10月の貿易収支は+845.40億ドルと過去最高を更新したことに加え、対米貿易黒字は+407.46億ドルと前月(+419.98億ドル)からわずかに縮小するも、貿易黒字全体の半分弱を対米黒字が計上する状況は変わらず、引き続き米中関係を巡る火種となる状況は続くと予想される。

また、上述のように原油をはじめとする国際商品市況の上昇の動きは製造業を中心とする企業部門がインフレ圧力に直面するなか、足下においては世界経済の回復による需要拡大が期待される一方、主要産油国の枠組であるOPECプラスによる協調減産の縮小は小幅に留まるなど需給ひっ迫が懸念される状況が続いている(注4)。こうした状況を反映して10月の生産者物価(出荷価格)は前年同月比+13.5%と前月(同+10.7%)から加速しており、1995年7月以来となる26年強ぶりの高い伸びとなった。前月比も+2.5%と前月(同+1.2%)から上昇ペースも加速しており、統計が入手可能な2003年以降で最も高い伸びとなるなど、インフレ圧力が一段と強まっている様子がうかがえる。なお、調達価格ベースでは前年同月比+17.1%と前月(同+14.3%)から加速している上、前月比も+2.6%と前月(同+1.1%)から上昇ペースも加速しているほか、ともに出荷価格を上回るペースとなるなど極めて厳しい状況にあると判断出来る。国際商品市況の上昇の動きを反映して幅広く原材料関連で物価上昇圧力が強まる動きがみられる一方、消費財の出荷価格は前月比+0.1%とわずかな上昇に留まっている上、なかでも原材料価格の上昇の影響を受けやすいはずである耐久財の出荷価格は同▲0.2%と下落しており、家計消費など内需の回復が遅れるなかで商品価格への転嫁が難しいことがうかがえる。こうした動きからは、企業間取引の段階では価格転嫁に向けた動きが着実に進んでいるほか、上述の貿易統計の動きをみれば輸出財に対してのみ最終消費財への価格転嫁が進んで輸出額を押し上げる動きに繋がっているとみられ、近年は中国の存在が世界的なディスインフレを招く一因となってきたものの、そうした状況は大きく変化しつつあると言える。一方の川下の段階に当たる物価である消費者物価は前年同月比+1.5%と前月(同+0.7%)から加速しており、昨年9月以来13ヶ月ぶりの伸びとなっており、前月比も+0.7%と前月(同+0.0%)から上昇ペースも加速するなどインフレ圧力が高まる動きがみられる。ただし、これは異常気象の影響により野菜(前月比+16.6%)や果物(同+2.9%)をはじめ生鮮品を中心とする食料品(同+1.7%)のほか、石炭の国際価格の急騰に伴う電力不足を受けた当局による電力価格の自由化の動きを反映してエネルギー(同+2.0%)も上昇するなど、生活必需品を中心に物価上昇圧力が高まっていることが影響している。結果、食料品とエネルギーを除いたコアインフレ率は前年同月比+1.3%と前月(同+1.2%)から伸びの加速はわずかに留まるとともに、中銀の定めるインフレ目標(3%前後)を大きく下回り、前月比も+0.1%と前月(同+0.2%)から上昇ペースは鈍化するなど、インフレ圧力は高まっていないと判断出来る。生活必需品を中心に消費財価格(前月比+1.1%)で上昇圧力が強まる動きがみられる一方、サービス(同+0.1%)はわずかな上昇に留まっている。足下の企業のマインド統計の動きは幅広い分野で雇用調整圧力がくすぶることを示唆するなか(注5)、雇用の回復の遅れは家計消費の重石になることで景気の足かせとなり、物価上昇圧力が高まりにくい一因になっているとみられる。

6中全会で討議される『歴史決議』を巡っては、このところの習近平指導部が重要テーマに掲げる『共同富裕』を盛り込むことにより、経済格差の是正に向けた取り組みを進める足掛かりにすることが予想される(注6)。こうした取り組みは、近年における経済格差の拡大が社会問題化するとともに、共産党及び政府に対する不満となり得るなかでその沈静化を図る意味では効果を上げる可能性がある。経済格差の拡大及び固定化の動きが広がるなか、若年層の間では「躺平(タンピン:寝そべりの意)」といった動きが広がりをみせており、向こう数年以内に総人口が減少局面に転じるなど潜在成長率の一段の低下が避けられないなかでの労働意欲の低下は潜在成長率を想定以上に低下させるリスクもある。そうした状況を勘案すれば、当局が格差是正に向けて『暗黙の強権』をも辞さない姿勢を示す一因になっているとみられる一方、近年の経済成長の原動力となってきた民間セクターの活力を削ぐことにより、当局の意向を忖度する動きが広がれば成長力は心許ないものともなりかねない。当局による『暗黙の強権』は金融市場を巡る不透明要因となっている不動産大手の恒大集団のデフォルト(債務不履行)懸念の一因となっており、不動産市場の行方は過剰債務を抱える中国経済の生殺与奪を左右し得る問題となるだけに、世界経済もその一挙一動に注目せざるを得ない。それだけ中国経済は非常に難しい課題を抱えていると言える。

注1 11月8日付レポート「中国・6中全会開幕、習近平指導部が採択する「歴史決議」とは」

注2 1月18日付レポート「中国の2020年の経済成長率は+2.3%とプラス成長を維持」

注3 10月18日付レポート「中国の7-9月の成長率は前期比+0.2%と「踊り場」入りを示唆」

注4 11月5日付レポート「OPECプラス、12月も現状維持(日量40万バレルの協調減産縮小)を決定」

注5 11月1日付レポート「中国景気はもう一段の減速が懸念される厳しい状況に直面」

注6 8月31日付レポート「習近平指導部が盛んに訴える「共同富裕」の向かう先とは」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹

-

インドで存在感を増す「ゴキブリ」、インド政治への影響は ~若年層の不満を背景に、SNS発の風刺運動が現実の政治運動へ発展~

アジア経済

西濵 徹

-

再びエスカレートするイラン情勢 ~戦火は着実に拡大、原油価格が世界経済や金融市場に与えるリスクに要注意~

新興国経済

西濵 徹

-

ニュージーランドのインフレ確認も、RBNZにとっては「想定内」か ~インフレ率は加速もコアインフレ率は安定、RBNZはしばらく様子見姿勢が可能になるか~

アジア経済

西濵 徹

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

関連テーマのレポート

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹

-

ニュージーランドのインフレ確認も、RBNZにとっては「想定内」か ~インフレ率は加速もコアインフレ率は安定、RBNZはしばらく様子見姿勢が可能になるか~

アジア経済

西濵 徹

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹