- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国の7-9月の成長率は前期比+0.2%と「踊り場」入りを示唆

- Asia Trends

-

2021.10.18

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

中国経済

中国の7-9月の成長率は前期比+0.2%と「踊り場」入りを示唆

~当局は「政策余力」に自信も、世界経済への影響を勘案すれば一挙一動への注意が必要になろう~

西濵 徹

- 要旨

-

- 昨年来の世界経済は、新型コロナウイルスのパンデミックにより深刻な景気減速に陥ったが、主要国を中心とする経済活動の正常化を追い風に底入れした。しかし、足下では変異株の懸念や世界的なサプライチェーンの目詰まりが重石となる一方、国際商品市況の上昇によりスタグフレーションの懸念も出ている。他方、中国では不動産企業のデフォルト懸念をきっかけに債務問題に注目が集まるなか、エネルギー政策の失敗なども影響して景気に下押し圧力が掛かり、世界経済や金融市場への不透明感が高まる懸念もうかがえる。

- 足下の経済指標は中国景気の頭打ちや踊り場を示唆する動きがみられたが、7-9月の実質GDP成長率は前年比+4.9%と4四半期ぶりの水準に鈍化した。前期比も+0.2%、年率ベースでは+0.6~0.8%程度と試算されるなど踊り場状態にある。月次ベースでも9月の鉱工業生産は前年比+3.1%と政策の失敗なども影響して一段の頭打ちが確認された。小売売上高は前年比+4.4%と底打ちするも、消費の二極化が一段と鮮明になっている。また、固定資産投資も年初来前年比+7.3%と鈍化するも、引き続き政策支援の有無による偏りや不動産投資の偏在もうかがえる。不動産投資の低迷は中国金融市場のみならず、中国経済を通じて世界経済にも影響を与えることが予想され、今後の中国景気は一段と頭打ちの様相を強めると見込まれる。

- 国家統計局は、経済及び雇用面などでの構造的問題を認識する一方、政策対応余力に自信をみせる。ただし、新型コロナ禍を経て財政状況が急速に悪化しており、折からの企業部門を中心とする過剰債務問題に注目が集まる動きもみられるなか、今後の中国当局による一挙一動にこれまで以上に注意が必要と言える。

昨年来の世界経済を巡っては、中国発の新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)に伴い深刻な景気減速に見舞われたものの、その後は中国のほか、欧米など主要国での感染拡大一服による経済活動の正常化を追い風に底入れの動きを強めてきた。しかし、足下においては感染力の強い変異株による感染再拡大の動きがくすぶるとともに、それに伴う世界的なサプライチェーンの目詰まりが経済活動の制約要因となる動きもみられるなど、景気回復の動きに冷や水を浴びせることが懸念されている。他方、世界経済の回復を追い風に需給のタイト化が意識される状況が続いているなか、国際金融市場では新型コロナ禍対応を目的とする全世界的な金融緩和による『カネ余り』も影響して原油をはじめとする国際商品市況は高止まりする展開をみせている。結果、感染収束が進まず景気回復が遅れる国々にとっては、商品市況の上昇に伴う物価上昇に直面する事態となるなど、スタグフレーションに陥るリスクが高まっている。また、足下の国際金融市場では米FRB(連邦準備制度理事会)による量的緩和政策の縮小が意識されるなか、実施に先立つ形で米長期金利が上昇するとともに、米ドル高圧力が強まっており、世界的なカネ余りを前提に流入の動きがみられた新興国への資金フローに悪影響が出る動きがみられる。さらに、中国金融市場では不動産大手の恒大集団によるデフォルト(債務不履行)懸念をきっかけに、同社をはじめとする不動産セクターなどレバレッジ比率の高い企業で資金繰りに対する不透明感が高まるなど実体経済への悪影響が警戒されている。中国経済は不動産投資がGDPの1割程度を占めるなか、資金需給のひっ迫による関連セクターの活動停滞は景気の足を引っ張るほか、市況の低迷はバランスシート調整圧力を通じて幅広い経済活動の足かせとなることが懸念される(注1)。そして、近年の中国経済の高成長も追い風に、足下の世界経済は成長の4分の1程度を中国経済の成長によって説明可能であるなど依存度を高めており、中国の景気減速は世界経済の減速に直結するほか、国際金融市場に動揺を与えることが考えられる。他方、足下の中国では習近平指導部が掲げる2060年を目途とする『カーボン・ニュートラル』の実現に向けた取り組みの一方、電力エネルギーの7割近くを石炭火力が占めるにも拘らず電力価格が低く抑えられてきたなか、国際的な石炭価格の急騰に加え、豪州との関係悪化に伴う『嫌がらせ』も影響して石炭需給がひっ迫して電力不足に陥るなどの問題が表面化している(注2)。こうした結果、足下では製造業をはじめとする企業活動は停滞するなど景気の足を引っ張っているほか、生活必需品を中心とする物価上昇の動きは、雇用回復が道半ばの状況が続くなかで家計部門の実質購買力を下押しするなど、内需の足かせとなることで景気に対する不透明感が高まることも懸念される(注3)。

なお、上述のように足下の中国経済は『政策の失敗』も影響して景気に下押し圧力が掛かる動きがみられるとともに、感染動向の悪化による行動制限の再強化の余波や洪水被害の頻発など自然災害も重なり、政府が公表する企業マインド統計は景気が踊り場にあることが示唆されたなか(注4)、7-9月の実質GDP成長率は前年同期比+4.9%と前期(同+7.9%)から鈍化して4四半期ぶりの低い伸びに留まり、新型コロナ禍からの回復の動きが一巡するとともに頭打ちしている様子がうかがえる。また、国家統計局が公表した季節調整値に基づく前期比の成長率は+0.2%とプラス成長を維持するも前期(同+1.2%)から拡大ペースが鈍化するとともに、年率ベースでは+0.6~0.8%程度に留まったと試算されるなど1-3月(前期比+0.2%)の水準を下回っている可能性もうかがえることから、昨年半ば以降の新型コロナ禍からの回復局面において再び最も低い伸びに留まるなど、景気は完全に『踊り場』状態にあると判断出来る。分野別では、農林漁業をはじめとする第1次産業は比較的底堅い動きをみせている一方、電力不足や自然災害の頻発などが制約要因となる形で製造業や鉱業など第2次産業の生産は6四半期ぶりに前期比ベースでマイナス成長に転じたと試算されるほか、家計消費をはじめとする内需が弱含んでいることを反映してサービス業など第3次産業の生産も鈍化しており、幅広く景気に下押し圧力が掛かっている様子がうかがえる。

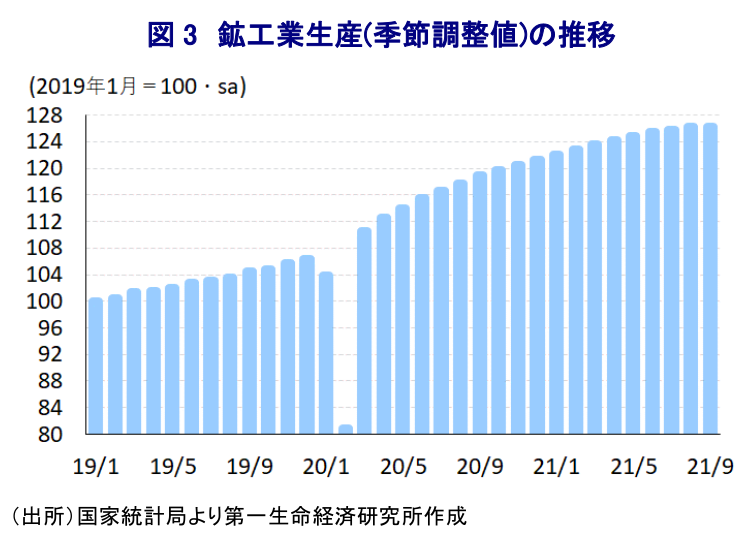

なお、7-9月の景気が踊り場を迎えていることはこれまでも月次統計の動きからも示唆されてきたが、なかでも生産活動を裏打ちする鉱工業生産が急速に弱含む動きをみせたことでもうかがわれてきた。こうしたなか、9月の鉱工業生産は前年同月比+3.1%と前月(同+5.3%)から一段と伸びが鈍化して昨年4月以降で最も低水準となっているほか、前月比も+0.05%と前月(同+0.31%)から拡大ペースは大きく鈍化しており、昨年3月以降の新型コロナ禍からの回復局面で最も低水準となるなど頭打ちの動きを強めている。上述のように電力不足の顕在化が経済活動の足かせとなるなか、政府は関連企業に対して増産に向けた『大号令』を発していることを反映して電気、熱供給、ガス、水関連(前年比+9.7%)は堅調な伸びをみせているほか、石炭をはじめとする鉱物資源の増産の動きを反映して鉱業(同+3.2%)にも底堅い動きがみられる上、外需の堅調さを反映してハイテク関連(同+14.0%)も好調な動きをみせている一方、製造業(同+2.4%)の生産は弱含むなど厳しい状況がうかがえる。事業主体別でも、国有企業(前年比+4.5%)や公営株式会社(同+4.0%)の生産には底堅い動きがみられる一方、民間企業(同+2.8%)や外資系企業(同+0.4%)は全体を下回る伸びに留まるなど、新型コロナ禍を経て中国国内では『国進民退』色が強まってきたものの、足下においてもそうした状況が続いている。業種別では、世界的な半導体不足の影響も重なり自動車製造業(前年比▲8.2%)は引き続き弱含んでいるほか、非鉄金属加工業(同▲9.7%)も鈍化している一方、世界的なワクチン需要の旺盛さを反映して医薬品製造業(同+26.5%)は引き続き高い伸びで推移しているほか、世界経済の回復による需要の旺盛さを反映してコンピュータなど通信機器製造業(同+9.5%)や特殊機械製造業(同+8.8%)、電気機械製造業(同+6.8%)などは堅調な動きが続くなど、外需関連産業を中心に生産は底堅く推移している。このように、足下の生産動向を巡っては内需関連を中心に弱含む一方、外需関連では堅調な動きが続くなど、跛行色が一段と鮮明になっていると捉えられる。

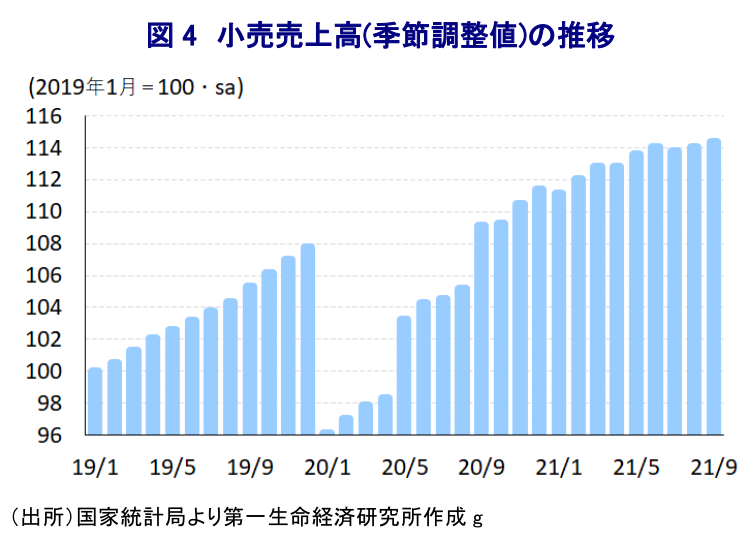

一方、家計消費の動きを反映する小売売上高(社会消費支出)の動きを巡っては、7月に同国東部の江蘇省南京市をはじめ様々な地域で変異株による感染再拡大の動きが広がり、感染対策を目的に当局は局所的に行動制限の再強化に動く対応をみせたことで下振れする動きがみられた(注5)。しかし、その後は当局による強力な感染対策が奏功して感染動向が落ち着きを取り戻し、行動制限が解除されていることも追い風に底打ちしており、9月の小売売上高(名目ベース)は前年同月比+4.4%と前月(同+2.5%)から伸びが加速するなど底入れの動きが確認出来る。前月比では+0.30%と前月(同+0.22%)から拡大ペースが加速するなど底入れしているものの、昨年後半から年明けにかけてのペースからは弱含むなど力強さを欠く展開が続いている。なお、物価の影響を除いた実質ベースでも前年同月比+2.5%と前月(同+0.9%)から伸びが加速しており、足下においては川下段階における価格転嫁の難しさを反映して物価が鈍化していることを勘案すれば、緩やかに底打ちしている様子がうかがえる。他方、近年のインターネットの爆発的普及に加え、新型コロナ禍を経た生活様式の変化も重なり、EC(電子商取引)を通じた取引が活発化するなか、8月は1日(七夕フェスティバル)や8日(88グローバルカーニバル)など大手ECサイトが実施する大規模セールが重なったことでその反動が懸念されたなか、9月のECを通じた小売売上高(名目ベース)は年初来前年比+18.5%と前月(同+19.7%)から鈍化するなど下押し圧力が掛かった。財別では、半導体不足による自動車生産の低迷を反映して自動車(前年比▲11.8%)は引き続き弱含む展開が続く一方、行動制限の一巡によるペントアップ・ディマンドの動きを反映して通信機器(同+22.8%)や宝飾品(同+20.1%)など高額消費は引き続き堅調な動きをみせている上、不動産需要の旺盛さを反映して建築資材(同+13.3%)も拡大が続いており、富裕層や中間層の間では国内旅行に代わる形で消費行動が活発化している様子がうかがえる。その一方、日用品(前年比+0.5%)や衣類(同▲4.8%)のほか、ECサイトにおける価格競争が激化している化粧品(同+3.9%)などの消費は力強さを欠く展開が続いており、家計消費の動きは二極化の様相を強めている様子がうかがえる。

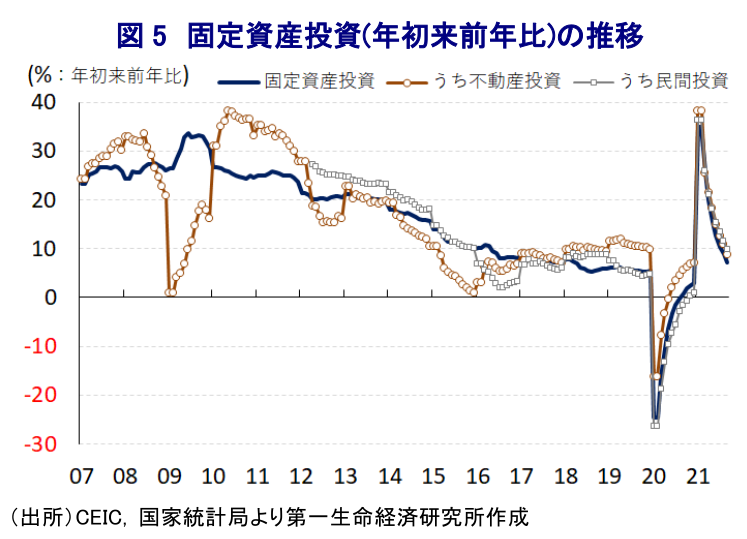

他方、上述のように生産は弱含む動きをみせる一方、家計消費は力強さを欠くも底打ちする動きがみられるなか、これまで景気回復のけん引役となってきた固定資産投資については、共産党及び政府が不動産投資の急拡大による市況のバブル化などを懸念して関連融資を引き締める姿勢をみせており、そのことが恒大集団のデフォルト懸念に繋がってきたが、9月の固定資産投資も年初来前年比+7.3%と前月(同+8.9%)から伸びが一段と鈍化している。単月ベースの前月比は+0.17%と前月(同+0.18%)から緩やかに拡大ペースは鈍化しているものの、年明け以降は頭打ちの動きを強める展開をみせてきた状況と比較すれば堅調な推移が続いている。実施主体別では、国有企業(年初来前年比+5.0%)が全体を下回る伸びとなっている一方、民間投資(同+9.8%)は引き続き全体を上回る伸びで推移するなど投資をけん引する展開が続いている。投資対象別では設備投資(同▲3.8%)が前年を下回るとともに前月からマイナス幅が拡大するなど一段と下振れしている一方、建設投資(同+11.5%)は引き続き投資を押し上げる展開が続いている。分野別では、旺盛な外需を反映する形で堅調な生産が続いていることに加え、当局による政策支援の効果も重なり、コンピュータ・通信機器製造業(年初来前年比+24.4%)や特殊装置製造業(同+25.2%)、電気機械製造業(同+22.0%)、鉄道・船舶・航空宇宙製造業(同+26.7%)などを中心に堅調な動きが続いている。一方、エネルギー関連(年初来前年比+1.6%)や鉱業部門(同+6.2%)などは力強さを欠く展開が続いており、こうした状況も足下における電力不足の一因になっている可能性がある。また、建設投資の堅調さは9月の不動産投資が年初来前年比+8.8%と前月(同+10.9%)から伸びは鈍化するも、引き続き固定資産投資全体を上回る伸びが続いており、商業用不動産(同▲1.3%)やオフィス(同▲0.5%)向けなどで弱含む展開が続く一方、住宅(同+10.9%)向けの旺盛さが投資を押し上げる展開が続いている。ただし、商業用不動産やオフィス向け投資の鈍化は、これらの拡大を事業モデルとしてきた不動産企業の足かせになるとともに、当局による規制強化を受けて一段と厳しい状況が続いていることを示唆している。上述のように中国経済にとっての不動産投資はGDPの1割を占めるなどその動向が景気を大きく左右する傾向がうかがえるなか、先行きについても鈍化の動きが景気の足かせとなることは避けられそうにない。

なお、今春の全人代(第13期全国人民代表大会第4回全体会議)において、政府は今年の経済成長率目標を「6%以上」とする控えめな目標を掲げたが(注6)、9月までの累計ベースの成長率は+9.8%と目標を大きく上回っており、先行きに対する不透明感は高いものの、ハードルの低さを勘案すれば通年ベースでの目標のクリアは充分可能と考えられる。また、国家統計局は9月までの累計ベースでの成長率寄与度について、家計消費と政府消費を併せた最終消費支出が64.8%、固定資本投資と在庫投資を併せた資本形成が15.6%、輸出と輸入の差し引きに当たる純輸出が19.5%としているものの、足下では家計消費が弱含むなかで輸出の寄与度が高まっていると見込まれる。国家統計局は足下の景気動向について「回復トレンドを維持している」としつつ、「世界的な不確実性の高まりに直面しており、回復の動きは強固ではなく均衡が取れていない」との見方を示す一方、「景気を妥当な水準に収めることで通年目標を達成する」との考えを示した。一方、足下で問題となっている電力不足について「石炭及び電力の供給制約は緩和が見込まれる」としつつ、回復途上にある雇用について「構造的な圧力に直面している」としつつ、不動産市場については「安定成長を維持する見通し」と引き続き楽観的な見方を維持した。その上で「政策の対応余地があるなか、景気動向に応じて発動する方針」として、「主要国による政策調整の影響にも対応出来る」との考えを示した。ただし、新型コロナ禍を経て中国においても財政状況が急速に悪化しており、折からの企業部門を中心とする民間債務の過剰感を勘案すれば、過度な政策対応は問題解決を一段と困難にさせるリスクを孕んでいる。中国経済の行方は、中国のみならず世界経済の動向を大きく左右する傾向がみられるなか、今後もその一挙一動に注目する必要は高いと言える。

注1 9月27日付レポート「なぜ今になって中国の債務問題に注目が集まっているのか」

注2 10月13日付レポート「中国、内需は政策の失敗が重石となるも、外需を世界経済の回復が支える」

注3 10月14日付レポート「中国経済の「バランスの悪さ」を示す物価の動き」

注4 9月30日付レポート「中国の企業マインドは足下の景気が踊り場状態にあることを示唆」

注5 8月16日付レポート「足下の中国景気は変異株、自然災害などのリスク要因に直面」

注6 3月5日付レポート「中国2021年全人代、成長率目標(6%以上)は数値より質向上の証か」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹