- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 「カネ余り」の手仕舞いによる利上げ圧力に晒される新興国の体力測定

- World Trends

-

2021.11.19

アジア経済

新興国経済

新型コロナ(経済)

原油

アジア経済全般

新興国経済全般

「カネ余り」の手仕舞いによる利上げ圧力に晒される新興国の体力測定

~通貨安圧力が強まるトルコを筆頭に、厳しい状況に見舞われるリスクは今後もくすぶると予想~

西濵 徹

- 要旨

-

- 昨年の世界経済は新型コロナ禍に揺さぶられたが、主要国を中心とする経済活動の正常化や全世界的な政策支援による景気下支えを受けて底入れした。なお、年明け以降の先進国は活況を呈する一方で新興国は頭打ちする対照的な動きをみせており、世界的なカネ余りの手仕舞いが意識されたことで新興国の株式及び通貨は頭打ちした。米FRBは量的緩和政策の縮小に動いたが、しばらくカネ余りは続くと見込まれるなか、感染動向の改善で新興国経済は底打ちし、先進国も底打ちするなど世界経済は依然として拡大が続く。

- 原油をはじめとする商品市況の上昇は新興国にもインフレ圧力となると共に、輸入国では経常収支の悪化を招くなどファンダメンタルズの脆弱さが増している。国際金融市場では米ドル高による通貨安が進むなか、新興国の間では景気動向に関係なく利上げを迫られる動きが広がっている。世界経済は拡大を続けるなかで国際金融市場の動揺の動きは短期で収束しているが、足下では感染再拡大のリスクもくすぶるなど不透明感が高まる動きがみられる。新興国のなかには国際金融市場の動揺への耐性が乏しい国もあり、通貨安に直面するトルコが厳しい状況に追い込まれれば、他の新興国に影響が伝播するリスクに要注意である。

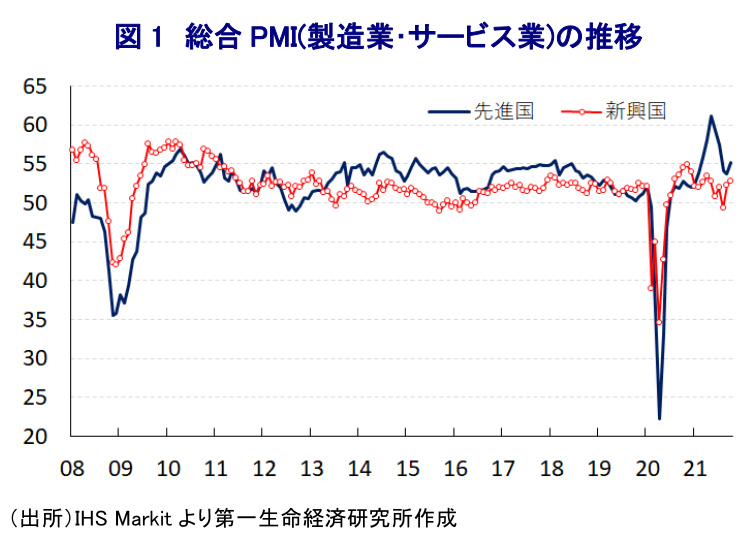

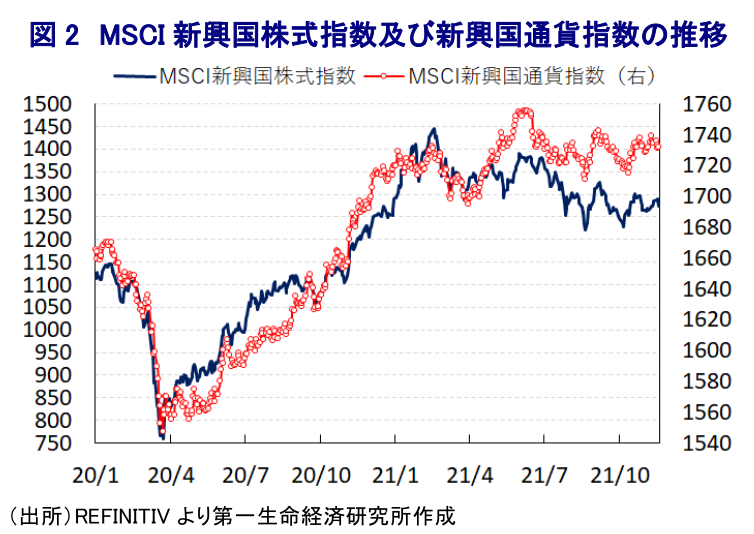

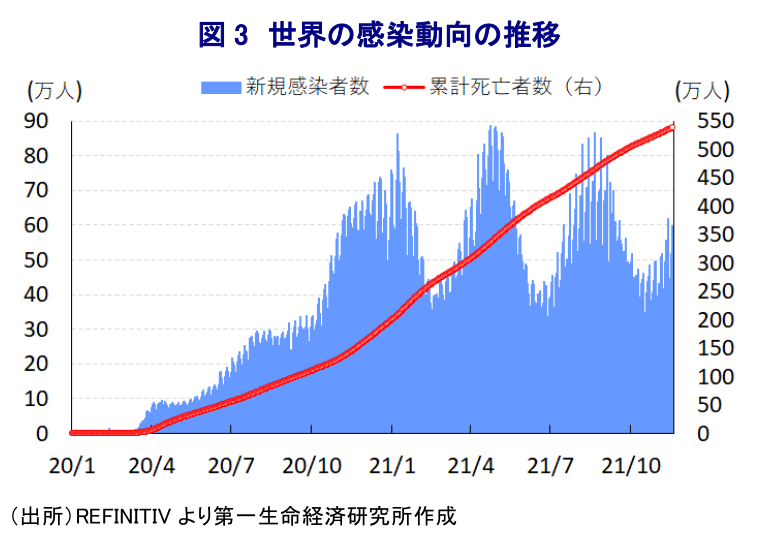

昨年来の世界経済を巡っては、中国発の新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)を受けて全世界的に行動制限の動きが広がり、そうした動きに伴うヒト及びモノの動きの停滞を理由に物理的に景気に下押し圧力が掛かる事態に発展した。しかし、その後は感染対策やワクチン接種などを追い風に主要国を中心に感染動向が頭打ちしたことで行動制限が緩和されるなど、経済活動の正常化が図られたことでヒト及びモノの動きが押し上げられた。さらに、全世界的に財政及び金融政策の総動員により景気回復を図るなど『高圧経済』化に向けた取り組みが広がり、実体経済の底入れの動きと相俟って国際金融市場は活況を呈する動きをみせた。そして、欧米など主要国を中心とする国際金融市場の活況は、行動制限の解除、緩和も相俟って実体経済を押し上げる好循環を促すとともに、そうした動きが国際金融市場の活況を一段と促す好循環に繋がってきた。他方、ワクチン接種が遅れる新興国を中心に感染拡大の動きが広がり、世界的なサプライチェーンの目詰まり、ないし寸断を招いているほか、年明け以降は欧米など主要国においても感染力の強い変異株による感染再拡大が懸念される動きがみられた。また、世界的なサプライチェーンの目詰まり、ないし寸断の動きは幅広い経済活動の足かせとなるとともに、昨年後半以降の世界経済の回復を追い風に需要回復が進む一方、主要産油国の枠組(OPECプラス)は昨年再開した協調減産の縮小を小幅に留めるなど慎重姿勢を維持しており(注1)、国際原油価格は需給ひっ迫懸念を反映して上昇の動きを強めている。結果、欧米など主要国においてはサプライチェーンの目詰まりに加え、原油価格の上昇の動きも相俟ってインフレが顕在化しており、米FRB(連邦準備制度理事会)をはじめとする主要国中銀は新型コロナ禍対策を目的とする緩和政策の手仕舞いが意識された。全世界的な金融緩和を追い風とする国際金融市場の『カネ余り』は、世界経済の回復が進むなかでより高い収益を求める投資家を中心に新興国への資金回帰を促してきたものの、そうした状況が一変する可能性が意識された。こうした状況は、年明け以降の中国景気が様々な要因が重なり踊り場状態を迎えていることに加え、多くの新興国において感染が広がるとともに感染拡大の中心地となるなど行動制限の再強化を余儀なくされたことも重なり、新興国の企業マインドの重石となってきた。さらに、上述のように先進国においても企業マインドは頭打ちの様相を強めたことで、世界貿易の縮小による世界経済の減速が意識され、経済の輸出依存度が相対的に高い新興国経済への悪影響が意識されて企業マインドに下押し圧力が掛かる悪循環に繋がった。こうした状況を反映して、昨年は上昇の動きを強めてきた新興国の株式及び通貨は年明け以降一転して頭打ちするなど、米国など主要国の株価は上昇してきた状況とは対照的な動きをみせている。なお、米FRBは量的緩和政策の縮小による金融政策の正常化に動いているが、ペースこそ鈍化するも量的緩和自体はしばらく続くなどマネーの規模自体の縮小に繋がる訳ではない。また、足下ではアジアをはじめとする新興国で感染動向改善を追い風に行動制限が解除されており、新興国の企業マインドは底打ちしているほか、先進国の企業マインドも同様に底打ちするなど改善の兆候がうかがえる。その意味では、世界経済は依然として拡大の動きが続いていると捉えることが出来る。

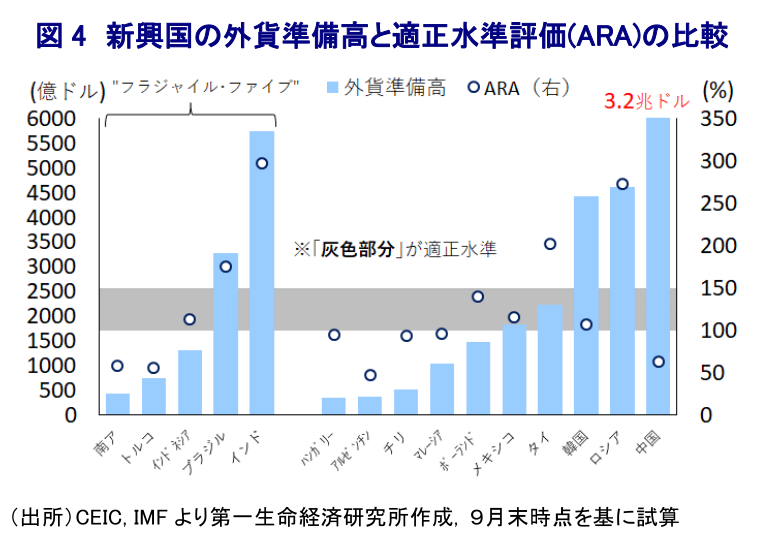

他方、原油をはじめとする国際商品市況の上昇の動きは多くの新興国にとってもコストプッシュ型のインフレ圧力となっている上、エネルギー資源を輸入に依存する国々にとっては輸入増を通じて対外収支の悪化を招くなど、経済のファンダメンタルズ(基礎的条件)が脆弱な国々にとっては一段と脆弱さが増す一因となっている。なお、昨年の新型コロナ禍を理由とする国際金融市場の動揺を受けて、多くの新興国で資金流出圧力が強まり通貨安が進む動きがみられたものの、その後の主要国を中心とする世界経済の回復に加え、国際金融市場の活況も追い風に資金流入の動きが回復するなど影響が一巡してきた。こうした動きは新興国にとって通貨高圧力となり、国際商品市況の上昇によるインフレ圧力を相殺することが期待された。しかし、上述のように年明け以降は多くの新興国が変異株の流入を受けて感染拡大の中心地となり、行動制限の再強化を余儀なくされるなど、世界経済の回復を追い風に底入れの動きを強めた景気に冷や水を浴びせる事態に見舞われた。さらに、新興国への資金流入の動きが弱まることで通貨高の動きも一巡したことを受けて、一部の新興国ではインフレ率が中銀の定める目標を上回りインフレが意識され、物価抑制と通貨安定を図るべく利上げを余儀なくされる動きがみられた。他方、中南米においてはワクチン接種が新興国のなかでも比較的進んでいることも追い風に感染拡大の動きが一服しているものの、その背後で各国のインフレ率は一段と昂進する事態に見舞われるなかで『利上げドミノ』とも呼べる動きが広がりをみせている(注2)。また、その後も国際金融市場においては米FRBによる量的緩和政策の縮小が意識され、米ドル高圧力が強まっていることを反映して新興国通貨に下押し圧力が掛かる動きがみられるなか、新型コロナ禍対応を目的とする金融緩和によって不動産価格の高騰など副作用が表面化していることを受けて、一部のアジア新興国においても金融引き締めに転じる動きがみられる(注3)。このように、足下の新興国は景気動向に関わりなく物価や通貨の安定を図ることを目的に利上げ実施などを迫られる難しい状況に直面している。なお、このところの国際金融市場においては、中国の不動産大手の恒大集団のデフォルト(債務不履行)懸念をきっかけに動揺が広がったほか(注4)、足下においてはインフレが昂進しているにも拘らず中銀が利下げを実施したことを機にトルコの通貨リラ相場が暴落するなどの動きがみられる(注5)。こうした状況にも拘らず新興国を取り巻く環境が一時的に混乱するも比較的早期に収束しているのは、上述のように引き続き世界経済が拡大の動きを続けていることが大きいと捉えられる。ただし、足下では欧州諸国などで新規感染者数が再拡大しており、世界的にも新規感染者数が再び底入れするなど感染動向が悪化する兆候がうかがえる。新興国のなかには依然としてワクチン接種が遅れている国が少なくないなか、仮にウイルスが流入して感染が再拡大する事態となれば、底入れが期待された景気に再び冷や水を浴びせることが懸念される。他方、米FRBは量的緩和政策の縮小を開始するなど金融政策の正常化に動いている一方、利上げ実施など本格的な金融引き締めは相当先と見込まれるなど国際金融市場を取り巻く環境の激変には至っていない。しかし、仮に先行きも国際原油価格が高止まりするなどインフレの動きが長期化すれば、米FRBによる利上げ実施の時期が前倒しされる可能性が高まり、新興国にとってはいよいよ資金流入の先細りが現実化するリスクが高まる。そうした時期は依然として相当先の話であるとみられる一方、感染動向が再び悪化して世界経済に冷や水を浴びせる懸念が高まれば、世界経済の減速が意識されるなかで国際金融市場が動揺するタイミングが重なるなど、新興国にとって厳しい局面となる可能性は急速に高まる。主要な新興国の外貨準備高について、IMF(国際通貨基金)が示す国際金融市場の動揺に対する耐性を示す指標(ARA:Assessing Reserve Adequacy)に照らすと『適正水準』と見做される100~150%を下回る国が少なくなく、そうした国々では国際金融市場が動揺する局面で資金流出圧力が強まることが予想される。足下で通貨安に歯止めが掛からないトルコは耐性が極めて低く、仮に対外債務のデフォルトが意識される事態に追い込まれれば、資金流出の動きが他の脆弱な新興国に波及し得るだけに、その対応にはこれまで以上に注意が必要と言える。

注1 11月5日付レポート「OPECプラス、12月も現状維持(日量40万バレルの協調減産縮小)を決定」

注2 9月10日付レポート「中南米諸国、新型コロナの影響一服の背後でインフレ対応を迫られる」

注3 10月15日付レポート「いよいよアジア新興国に「引き締めドミノ」が到来するか」

注4 9月22日付レポート「中国・恒大集団問題を機にあらためて考える新興国経済」

注5 11月19日付レポート「トルコ中銀はいよいよ「暴走特急」の様相を呈している」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹