- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中南米諸国、新型コロナの影響一服の背後でインフレ対応を迫られる

- World Trends

-

2021.09.10

新興国経済

新興国金融政策

ブラジル経済

メキシコ経済

アルゼンチン経済

産油国経済

その他新興国経済

中南米諸国、新型コロナの影響一服の背後でインフレ対応を迫られる

~商品市況の上昇は景気の追い風の一方で物価上昇を招くなど「一難去ってまた一難」の状況が続く~

西濵 徹

- 要旨

-

- 足下の世界経済は、主要国などでワクチン接種の動きが景気回復を促す一方、新興国などで変異株による感染拡大に伴い行動制限が再強化されて景気に下押し圧力が掛かるなど好悪双方の材料が混在する。中南米は感染拡大の中心地となったが、その後のワクチン接種の進展を受けて足下の新規陽性者数は鈍化するなど感染動向は改善している。中南米を期限とする変異株の出現や、時間の経過に伴いワクチン接種による免疫効果低下など気の抜けない材料はあるが、中南米を取り巻く状況は改善していると判断出来る。

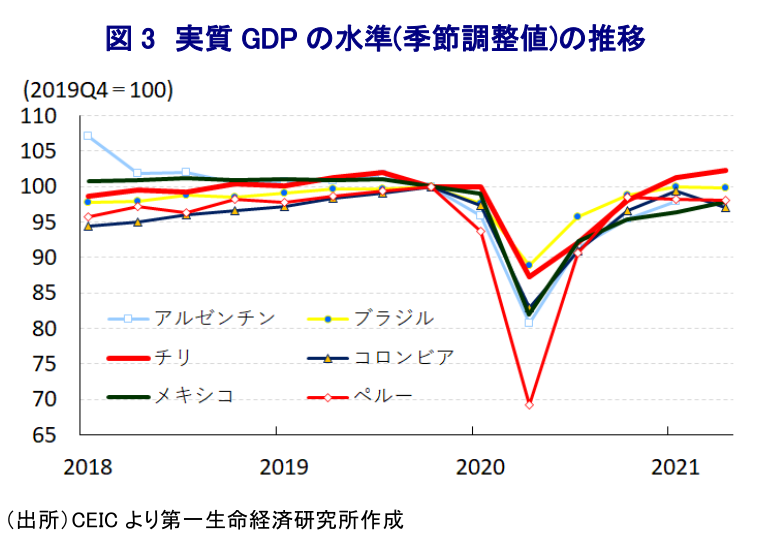

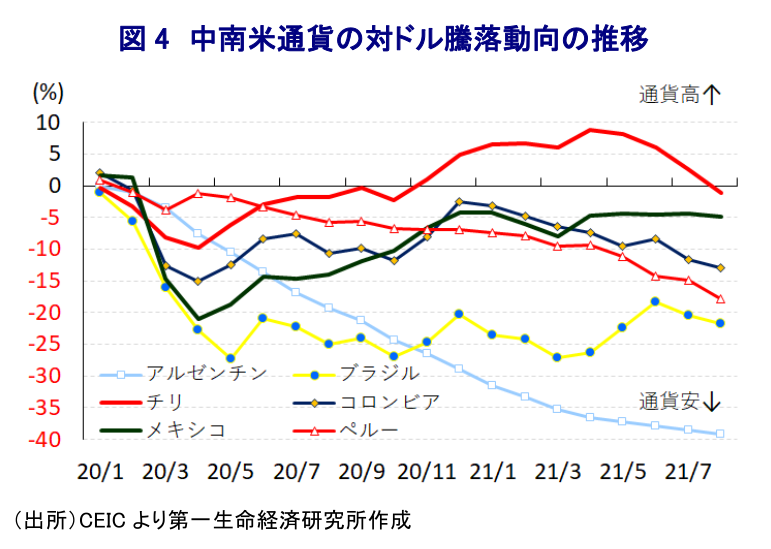

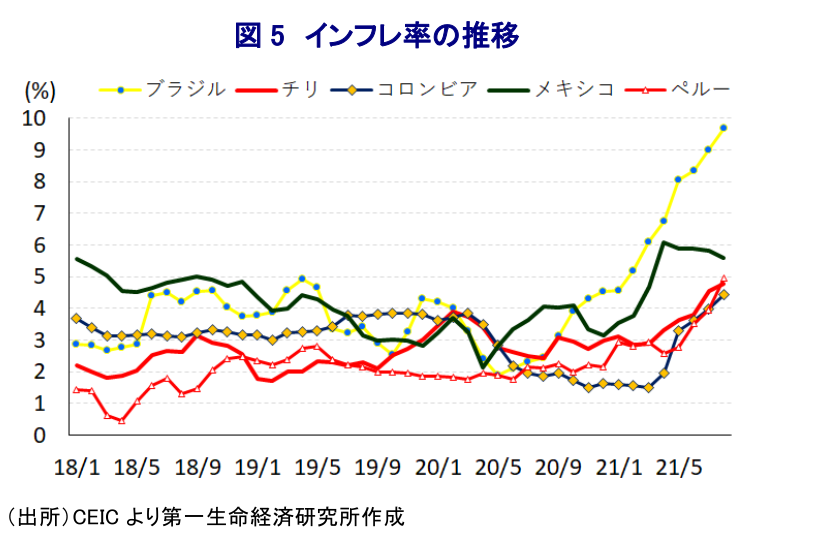

- モノカルチャー構造を有する中南米諸国にとり、世界経済の回復による消費市況の上昇は景気の底入れを促しており、感染動向の改善の動きも景気回復に繋がると期待される。他方、原油価格の上昇に加え、金融市場の動揺などに伴う通貨安の影響も重なり足下のインフレ率は加速している。結果、中南米では利上げの動きが相次ぐとともに引き締めを強める動きが広がりをみせている。中南米諸国にとっては新型コロナの影響が一服するも、インフレ対応を迫られるなど「一難去ってまた一難」といった状況に直面していると言える。

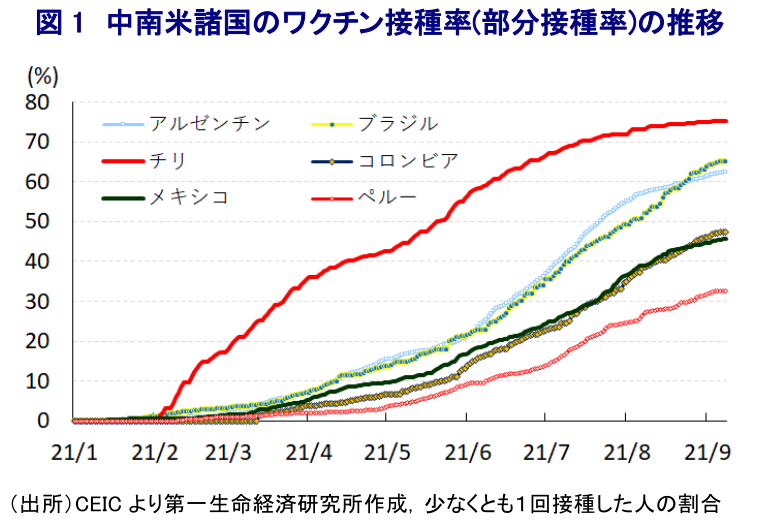

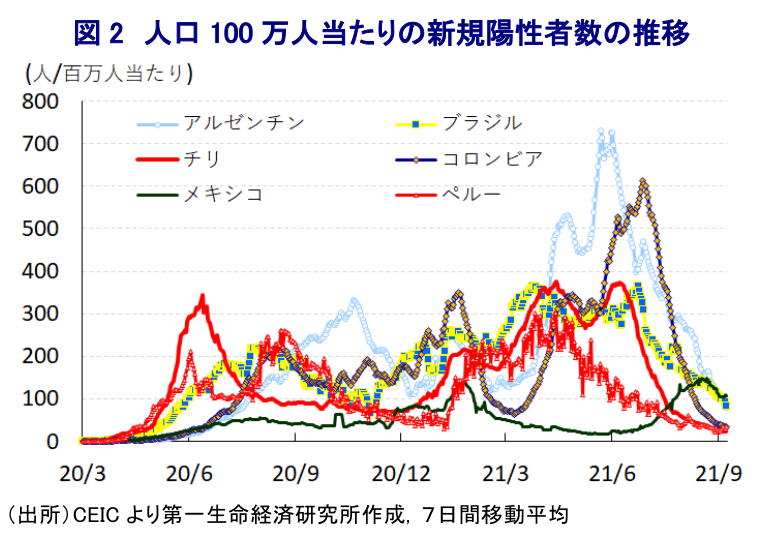

足下の世界経済を巡っては、欧米など主要国を中心に新型コロナウイルス(SARS-CoV-2)の拡大一服が進むとともに、ワクチン接種を追い風に経済活動の正常化が進められる一方、アジアをはじめとする新興国や一部の先進国では感染力の強い変異株の流入を受けた感染再拡大により行動制限の再強化に追い込まれるといった景気に冷や水を浴びせる動きがみられるなど、好悪双方の材料が混在している。なお、昨年来の新型コロナウイルスのパンデミック(世界的大流行)を巡っては、ブラジルをはじめとする中南米諸国が感染拡大の中心地の一角となるなど感染爆発に見舞われる動きがみられたほか、感染拡大を受けて変異株も発見されるなど厳しい状況が続いてきた。しかし、感染拡大の中心地となったことを受けて様々なワクチンの治験が実施されてきたほか、外交戦略も影響する形でワクチンの調達を活発化させる動きがみられたこともあり、中南米諸国は新興国のなかでも比較的ワクチン接種が進んでいる。域内で最もワクチン接種が進んでいるチリについては、接種されているワクチンの大宗が中国製ワクチンであることから、変異株が世界的に広がりをみせるなかでその効果に疑問が呈される動きがみられたものの(注1)、その後のワクチン接種の進展を追い風に新規陽性者数は頭打ちの動きを強めるなど、ワクチン接種の進展が感染動向の改善に繋がっていると捉えられる。さらに、チリ以外の国々についてもワクチン接種の動きが活発化しており、多くの国でワクチン接種率(部分接種率:少なくとも1回は接種を受けた人の割合)が新規陽性者数の頭打ちに繋がると見做される水準(40%)を上回っているほか、この動きに呼応するように完全接種率(必要な接種回数を受けた人の割合)も着実に上昇している。こうした動きも追い風に、足下では中南米諸国における新規陽性者数は頭打ちしており、人口100万人当たりの新規陽性者数(7日間移動平均)は多くの国で20~30人程度に低下しているほか、依然として高水準にあるブラジルでも84人(今月8日時点)、メキシコでも107人(同)と、足下において感染拡大の中心地となっているASEAN(東南アジア諸国連合)の主要国と比較して低水準に留まるなど、ワクチン接種の進展に伴い中南米諸国における感染動向は大きく改善していると判断出来る。なお、足下においては中南米を発症とする変異株(ラムダ株、ミュー株など)が発生している上に感染拡大の動きが広がりをみせているほか、ワクチン接種による免疫効果が時間の経過とともに低下する動きがみられるなど気の抜けない状況が続いているものの、年明け以降は中南米諸国が世界的な感染拡大の中心地となってきた状況は大きく後退していると判断出来る。

以 上

注1 4月5日付レポート「チリ、ワクチン接種の「優等生」で浮かび上がる感染対策の難しさ」

注2 8月5日付レポート「ブラジル中銀、「中立水準超え」の示唆など「タカ派」姿勢は一段と前進」

注3 8月24日付レポート「メキシコ中銀は引き締め継続も原油価格がペソ相場の重石に」

注4 7月16日付レポート「チリ中銀は利上げ実施も「ハト派」を維持、ペソ相場の行方は不透明に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹