- HOME

- レポート一覧

- 経済分析レポート(Trends)

- いよいよアジア新興国に「引き締めドミノ」が到来するか

- Asia Trends

-

2021.10.15

アジア経済

新型コロナ(経済)

原油

アジア経済全般

アジア金融政策

いよいよアジア新興国に「引き締めドミノ」が到来するか

~原油高に米国のテーパリングを意識した米ドル高圧力が重なり、正常化の動きが広がる可能性~

西濵 徹

- 要旨

-

- 昨年来の国際金融市場は新型コロナ禍を経た全世界的な金融緩和による「カネ余り」が続いたが、世界経済の回復を機に正常化を目指す動きがみられる。他方、足下の世界経済は頭打ち懸念がある一方、国際原油価格は上昇の動きを強めており、景気回復が遅れる国々ではスタグフレーションに陥ることが懸念される。

- 仮に米FRBがテーパリングに動いても金融政策は引き締めに転じた訳ではないが、金融市場では先んじる形で米長期金利の上昇や米ドル高が進んでいる。結果、新興国では世界的なカネ余りを背景にした資金流入の動きが一変している。エネルギー資源を輸入に依存する多くのアジア新興国では原油高が対外収支の悪化や物価高を招くなか、通貨安による輸入物価の押し上げもインフレを招くなどの悪循環が懸念される。

- 年明け以降の新興国では、物価高と通貨安への懸念から金融引き締めに動く流れがみられるが、アジア新興国は変異株による感染悪化を受けて金融緩和による景気下支えを維持する動きがみられた。しかし、足下ではアジア太平洋地域においても金融引き締めに舵を切る流れが広がっている。14日には感染悪化が続くシンガポールも引き締めに舵を切っており、今後は景気動向に関係なく正常化を迫られる可能性もあろう。

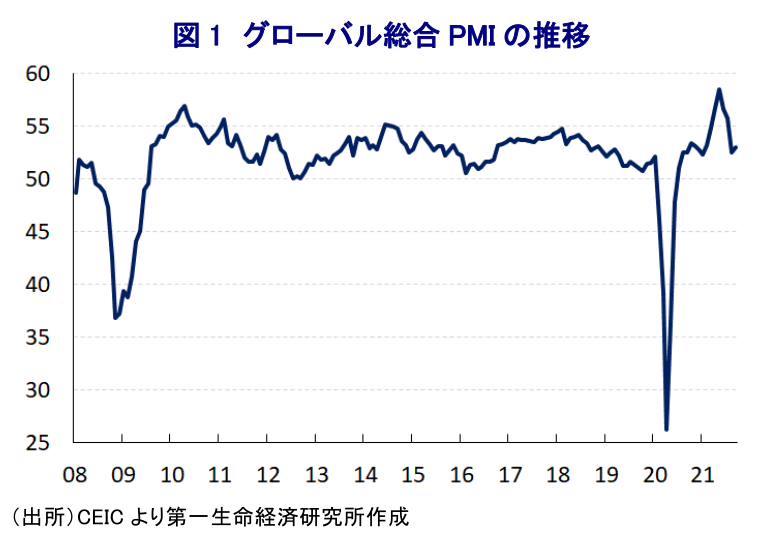

昨年来の国際金融市場を巡っては、新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)による世界経済の減速を受けて、全世界的に金融緩和が実施されたことにより『カネ余り』が意識される展開が続いてきた。なお、新型コロナウイルスのパンデミックにより世界経済は急ブレーキが掛かったものの、欧米や中国など主要国を中心に経済活動の正常化の動きが広がっており、景気回復が進んでいることも追い風に米FRB(連邦準備制度理事会)は年内にも量的緩和政策の縮小に動くとみられる。ただし、足下においては感染力の強い変異株による感染再拡大の動きがくすぶり、それに伴う世界的なサプライチェーンの目詰まりが経済活動の制約要因となることが懸念されており、底入れの動きを強めてきた世界経済の頭打ちが意識されている。さらに、昨年来の世界経済においては、当初の感染拡大の中心地となった中国が感染封じ込めを追い風に早期に景気回復を遂げるとともに、世界経済の回復を促してきたと考えられる。しかし、このところ中国金融市場では不動産大手の恒大集団のデフォルト(債務不履行)懸念をきっかけに信用収縮が進むとの警戒感が出ているほか、景気回復をけん引してきた不動産投資の収縮に加え、不動産市況の低迷がバランスシート調整に発展する事態となれば中国景気に急ブレーキが掛かるとのことも懸念されている。他方、足下の世界経済は頭打ちするも依然として回復の動きが続くなかで需要の底入れが進んでいるものの、サウジアラビアやロシアなど主要産油国の枠組(OPECプラス)は協調減産の縮小を小幅に留めるなど慎重な姿勢を維持しており(注1)、足下の国際原油価格は需給ひっ迫懸念を反映して上昇基調を強めている。このように、足下の世界経済は景気の頭打ちが意識されている一方、国際原油価格の上昇に伴うコストプッシュ型インフレの動きが広がっており、景気回復の遅れる国々においてはスタグフレーションに陥ることを警戒する向きもみられる。

なお、米FRBは年内にも量的緩和政策の縮小に動くとみられるものの、こうした動きを経てもしばらくはバランスシートの水準は拡大が続くと見込まれ、金融政策のスタンスが引き締め方向にシフトする訳ではない。しかし、このところの国際原油価格が上昇の動きを強めるなかで全世界的にインフレ率が上触れしており、米国のインフレ率が高止まりしていることを受けて、米FRBによる政策運営が早期に引き締め方向にシフトすることを警戒する向きがみられる。結果、このところの国際金融市場においては米長期金利が上昇する動きをみせているほか、この動きに呼応する形で米ドル指数も上昇しており、米FRBによる金融緩和を追い風に米国から流出する展開が続いてきたマネーフローが一転して回帰している様子がうかがえる。ただし、上述のように米FRBによる量的緩和政策の縮小そのものは金融引き締めではない上、足下においては縮小に動く前であるなど量的緩和政策が依然として続いているにも拘らず、国際金融市場においては当局の動きを先回りする形で影響を織り込む動きをみせていると判断出来る。他方、こうした動きは世界的なカネ余りを追い風に資金流入の動きが活発化してきた新興国にとって資金流出を招くことが懸念され、それに伴い通貨安が大きく進むことが見込まれる。上述のように足下の国際原油価格は上昇する動きを強めるなか、原油をはじめとするエネルギー資源を輸入に依存する国が多いアジア新興国においてはインフレが加速する動きがみられるなか、通貨安の進展による輸入物価の上昇はインフレ圧力を一層昂進させることが懸念される。さらに、昨年来の新型コロナ禍による国際原油価格の低迷の動きは、多くのアジア新興国において資源関連の輸入額の下押しを通じて対外収支の改善に繋がる動きがみられたものの、このところの景気底入れによる需要拡大に加えて価格上昇も重なり、対外収支は悪化する動きがみられる。また、アジア新興国のなかには観光関連セクターへの依存度が比較的高い国が多く(注2)、昨年来の新型コロナ禍を経た世界的な人の移動の縮小による観光収入の悪化が対外収支の悪化を招いている上、感染収束にほど遠い状況が続くなかで改善の道筋が描けない状況となるなど、経済のファンダメンタルズ(基礎的条件)の脆弱さが増す動きもみられる。

こうしたなか、年明け以降の新興国においてはインフレの昂進や通貨防衛の観点から利上げ実施に動くなど、新型コロナ禍対応を目的とする金融緩和からの正常化に動く流れがみられる。他方、アジア新興国については、変異株の流入を受けた感染再拡大の動きが広がるとともに、その後は感染爆発状態に陥るなど景気に対する不透明感が高まったことから、金融緩和による景気下支えが優先される状況が続いてきた。しかし、国際原油価格の上昇や通貨安の進展によりインフレ懸念が強まっていることを受けて、8月にはスリランカにおいてアジア新興国のなかで最初となる利上げ実施が決定されるなど(注3)、金融引き締めに舵を切る動きがみられた。さらに、新型コロナ禍対応を目的とする金融緩和による『カネ余り』が不動産価格の高騰を招くなど副作用が顕在化していることを理由に、韓国においても利上げ実施に舵を切る動きもみられた(注4)。また、新興国の範疇には入らないものの、アジア太平洋地域ではニュージーランドが量的緩和政策の縮小(注5)、及び利上げ実施(注6)に動いているほか、豪州も量的緩和政策の縮小に動くなど(注7)、金融政策の正常化を模索する動きが広がっている。他方、ASEAN(東南アジア諸国連合)諸国においては、国際原油価格の上昇によるインフレ懸念のほか、通貨安の動きがみられるものの、一時に比べて感染動向は改善するも依然として景気回復の道筋がみえない状況が続くなかで慎重な対応が採られてきた。こうしたなか、シンガポール通貨庁は14日に金融政策の調節手段である名目実効為替レート(NEER)の政策バンドの幅及び中央値を据え置く一方、傾き(上昇率)をこれまでのゼロ%から小幅上昇にシフトして金融引き締めに舵を切る方針を発表した。国際原油価格は高止まりする動きが続いている一方、世界経済は頭打ちするなど先行きに対する不透明感が強まっており、経済に占める輸出依存度が相対的に高いアジア新興国にとっては景気の足を引っ張ることが懸念される一方、米FRBによる正常化を意識した米ドル高圧力も予想されるなか、今後のアジア新興国においては景気動向に関係なく金融政策の正常化を迫られる可能性も考えられる。

注1 10月5日付レポート「OPECプラス、11月も日量40万バレルの協調減産縮小を維持」

注2 6月15日付レポート「感染拡大の中心地となりつつあるASEAN情勢を考察する」

注3 8月20日付レポート「スリランカ中銀、新型コロナ禍後のアジアで最初の利上げ実施を決定」

注4 8月26日付レポート「韓国中銀、家計債務の抑制を目的に新型コロナ禍後初の利上げに動く」

注5 7月14日付レポート「ニュージーランド中銀、量的緩和終了による緩和水準引き下げを決定」

注6 10月6日付レポート「ニュージーランド中銀、7年強ぶりの利上げで新型コロナ禍対応から脱却」

注7 9月7日付レポート「豪中銀、テーパリングに動く一方で資産買い入れ期間は3ヶ月延長」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹