- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国・恒大集団問題を機にあらためて考える新興国経済

- Asia Trends

-

2021.09.22

アジア経済

新興国経済

金融市場

アジア経済全般

中国経済

新興国経済全般

産油国経済

中国・恒大集団問題を機にあらためて考える新興国経済

~中国経済を巡る問題は世界への波及も予想されるなか、新興国・資源国への見方に慎重さが必要~

西濵 徹

- 要旨

-

- 足下の国際金融市場では中国の不動産大手の恒大集団のデフォルト懸念が世界的なマネーの動きに影響を与える動きがみられる。中国経済にとって不動産投資は景気回復のけん引役である固定資産投資の3割弱を占める一方、過剰債務の元凶となってきた。資金流入によるバブル化を懸念して当局は規制強化に動く一方、それに伴い関連企業は逆風に直面して資金繰り懸念が顕在化するなど難しい事態に追い込まれた。

- 近年の中国では多くの企業がシャドーバンキングによる資金調達を元に事業拡大を図ったが、当局の規制強化により事業モデルは厳しい状況に追い込まれた。さらに、過剰債務を背景にした事業拡大そのものも難しくなったと言える。仮に同社がデフォルトに陥れば同様の特徴を抱える企業への連鎖が懸念される。他方、当局の対応はモラルハザードを招くリスクもあるなかで市場の疑心暗鬼が増幅されたと判断出来る。

- 当面は中国経済の減速に繋がる動きも予想されるなか、近年の新興国及び資源国は中国経済への依存度を高めるなかでその影響は避けられない。国際金融市場のマネーもかつてない水準となるなかで、金融市場を通じた影響も予想される。多くの新興国は新型コロナ禍を経て経済のファンダメンタルズが悪化しており、国際金融市場の動揺に対する耐性が乏しい国もあるなか、当面は慎重な見方が必要になると考えられる。

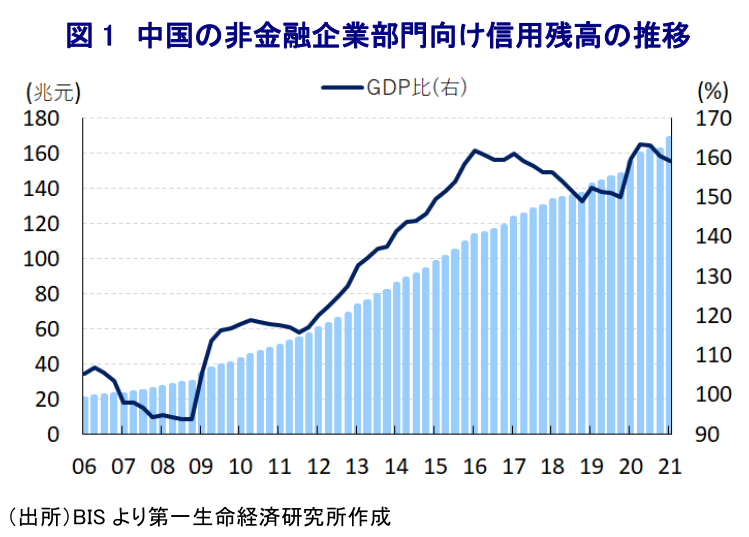

このところの国際金融市場においては、中国の不動産大手企業である恒大集団がデフォルト(債務不履行)に陥るとの懸念をきっかけに投資家心理に悪影響が広がりリスク・オフの様相を強める動きがみられるとともに、新型コロナ禍を経た全世界的な金融緩和による『カネ余り』を前提とするマネーの動きが変化することが懸念されている。なお、このところの中国経済を巡っては、固定資産投資の拡大が経済成長を促す原動力となるとともに、不動産投資は固定資産投資全体の3割程度を占める展開が続いており、その活発化は景気回復を促してきたと捉えられる。中国当局も、世界金融危機後や昨年の新型コロナ禍からの景気回復局面において、不動産投資をはじめとする固定資産投資の活性化を景気回復の起爆剤のひとつと捉えていたと考えられる。結果、世界金融危機以降の中国では企業部門による投資の活発化を背景に債務を積み上げる動きが広がったことで過剰債務問題が度々注目されてきたほか、債務負担の増大が経済成長の足かせとなることが懸念されたことで、当局主導によりデレバレッジ(債務抑制)を推進する動きをみせた。しかし、昨年来の新型コロナ禍による景気減速を受けて当局は政策の見直しを余儀なくされたほか、景気下支えに向けて財政及び金融政策の総動員を図る一方、世界金融危機後に実施した巨額の景気対策が過剰債務問題の元凶となったことを受けて慎重姿勢を維持する難しい対応を迫られた。ただし、現実には世界的なカネ余りに加え、中国経済が逸早い景気回復を実現したことも相俟って中国金融市場への資金流入が活発化するなどカネ余りの様相が強まり、余剰資金の一部は不動産市場に流入する動きがみられた。なお、中国の不動産セクターを巡っては急激な市況上昇による『バブル』が懸念される展開が続いており、当局は市況の鎮静化を目指して規制強化の動きを強めているものの、実態としては規制の網を掻い潜る形で資金流入が続いたと考えられる。他方、新型コロナ禍を経て社会経済格差が一段と拡大する事態となる一方、来秋の共産党大会(中国共産党第20回全国代表大会:二十大)において習近平体制の3期目入りを目指すなど『政治の季節』が近付くなかで、習近平指導部は盛んに『共同富裕』とするスローガンを様々な形で強調する動きをみせている(注1)。当局による不動産投資規制の動きは資産の有無による社会経済格差の拡大是正を目指す動きとみられる一方、当局の意向で政策転換がなされるとともに、それに伴い企業や金融市場が振り回される状況は如何にも『中国らしい』と捉えられる。

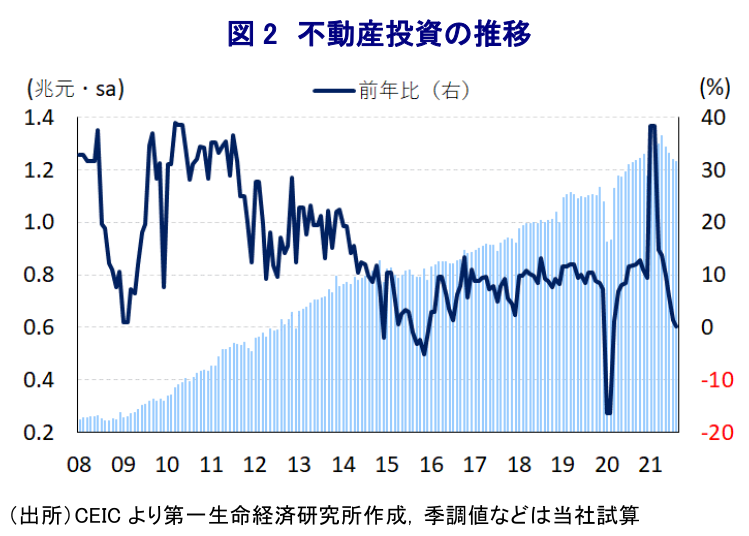

他方、中国の不動産セクターを巡っては、足下で資金繰りをきっかけに経営問題が表面化している恒大集団のみならず、多くの企業が債務を積み上げることで事業拡大を図る動きをみせてきた結果、過剰債務を抱える状況にあると捉えることが出来る。さらに、恒大集団については不動産を祖業としているものの、その後の事業拡大ではプロサッカーチームを保有するとともに、病院や老人ホームなど医療・保健関連事業のほか、電気自動車(EV)事業にも参入するなど様々な分野に事業のすそ野を拡大させてきた経緯がある。また、同社の資金調達を巡っては、世界金融危機後の景気回復に際して積極的に活用されたいわゆるシャドーバンキング(影の銀行)の代表格とされる「理財商品(高利回りをうたった投資信託商品)」が用いられるなど、中国金融市場におけるシステミックリスクが懸念される動きがみられたこともある。なお、シャドーバンキングに対しては、過去数年に亘って当局が規制を強化させてきたことから、それに伴い残高は頭打ちする動きがみられたものの、昨年の新型コロナ禍による景気減速を前に政策の方向性が転換されたことを受けて高止まりしてきた。一方、昨年末以降は景気の底入れが確認されたことを受けて、当局はリスク管理の強化を目的に再び規制強化にシフトさせる動きをみせており、それに伴いシャドーバンキングやそれに依存する不動産セクターにおいて資金繰りに対するリスクが意識される懸念が高まっていた。事実、中国国内における不動産投資の動きは昨年の新型コロナ禍を受けて一時的に下押し圧力が掛かったものの、その後の景気回復の動きに歩を併せる形で底入れの動きを強めてきたものの、年明け以降は一転して頭打ちの動きを強める展開が続いてきた。こうした動きは事業拡大による投資拡大を前提としてきた恒大集団をはじめとする不動産セクターの事業モデルにとって逆風になったほか、事業継続そのものが難しくなるとともに、結果的に資金繰りを巡る懸念が高まる事態に発展したと捉えることが出来る。なお、足下における問題の発火点となっている恒大集団については、理財商品の償還や銀行借入に伴う利払い、社債の利払いが滞る懸念が高まり、なかでも明日(23日)に巨額の利払いが集中するなかでデフォルトに陥るリスクが意識された。現地報道などでは23日の利払いは滞りなく行われる目途が立った模様であるが、それ以降も年内に多額の利払いを行う必要があるなか、同社の対応は同業他社や同社同様にレバレッジ比率の高い企業に対する懸念を惹起すると予想される。他方、当局が仮に同社に対して事実上の支援を実施すれば、そのことを契機にモラルハザードが高まることも懸念されるなど、当局としては手を出しにくい状態となっていることも考えられる。ただし、こうした当局のどっちつかずの対応は金融市場の疑心暗鬼を招き、結果的に金融市場のリスク・オフを増幅させる可能性を勘案すれば、最終的には当局が対応方針を示す必要に迫られることになろう。

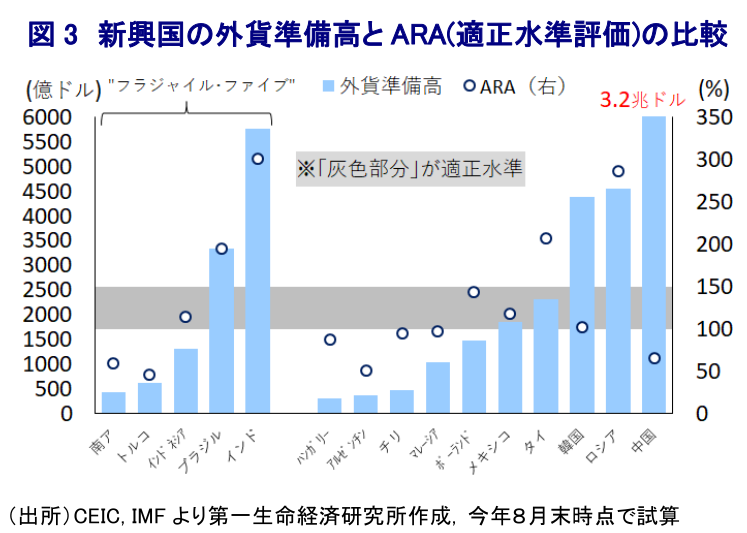

なお、当面は固定資産投資の3割を占める不動産投資に逆風が吹く展開が予想されるなか、こうした動きは中国経済全体の重石となるとともに、足下においては世界の成長の4分の1程度が中国経済に起因すると試算されるなど中国経済におんぶに抱っこの状態にある世界経済そのものにも影響が出ることは避けられないであろう。なかでもアジア新興国については、地域全体に張り巡らされているサプライチェーンを通じて中国経済との連動性が高まっており、中国経済の減速は輸出を通じて景気の足かせとなることが避けられないほか、そうした動きは企業部門の設備投資や雇用の重石となり、結果的に家計消費など内需にも悪影響を与えることが予想される。さらに、近年の中国は高い経済成長に伴い資源消費を活発化させてきたことから、多くの資源国にとって中国が最大の輸出相手となっているほか、資源価格の動向を通じて国内景気を左右する傾向が強まっていることを勘案すれば、中国経済の減速の影響は免れないと言えよう。また、国際金融市場では2015年の人民元の切り下げをきっかけに動揺の動きが広がる「チャイナ・ショック」に見舞われたほか、足下においては外国人投資家が中国本土への投資を積極化させる動きをみせてきたことを勘案すれば、中国金融市場との連動性が高まっていると判断出来る。新型コロナ禍を経た全世界的な金融緩和を理由に、足下の国際金融市場に流入しているマネーは過去に比べて大規模になるなど『カネ余り』の度合いはかつてない状況にあることを勘案すれば、中国経済の減速懸念をきっかけに国際金融市場がリスク・オフ姿勢を強める事態となれば、その影響はマネーの流れの変化を通じて新興国に影響を与え得る。なかでも経済のファンダメンタルズ(基礎的条件)が脆弱な新興国においては、そうした状況に際して資金流出圧力が強まりやすい傾向があることを勘案すれば、今後についても同様の事態となる可能性は容易に想像できる。多くの新興国においては新型コロナ禍からの景気回復を目指して財政出動に動いたことで財政状況は急速に悪化しているほか、足下では原油をはじめとする国際商品市況の上昇や世界的な人の移動制限に伴う旅行収支の悪化などに伴い対外収支構造も悪化するなか、IMF(国際通貨基金)は外貨準備高を元に国際金融市場の動揺に対する耐性を示す指標としてARA(Assessing Reserve Adequacy)を公表しており、同指標が100~150%あれば『適正水準』との見方を示している。足下の主要新興国でこれを試算すると、南アフリカやトルコなど過去に資金流出が直撃した国々のほか、東欧や中南米、アジア新興国のなかにも適正水準に満たない国があるなど、国際金融市場の動揺に対する耐性が乏しい国が散見される。その意味では、当面はそうした懸念は回避される可能性が見込まれるものの、年内は引き続き国際金融市場の動揺に繋がるリスクが懸念されるなか、新興国経済に対して慎重な見方をする必要があると判断出来よう。

注1 9月9日付レポート「「共同富裕」に向けた動きは中国の「K字景気」の脱却に繋がるか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

関連テーマのレポート

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

中国の内需低迷は一段と深刻化している ~中国国内における需給の不均衡拡大、投資家の中国国債への選好はどうなる~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年6月 ~加速するインフレを横目にAI需要で拡大する輸出~

アジア経済

阿原 健一郎

-

中国、外需の好調さが景気を支える一方で内需の弱さは深刻 ~企業は物価上昇に直面も製品価格に転嫁できず、株式市場を取り巻く環境も変化~

アジア経済

西濵 徹