- HOME

- レポート一覧

- 経済分析レポート(Trends)

- スリランカ中銀、新型コロナ禍後のアジアで最初の利上げ実施を決定

- Asia Trends

-

2021.08.20

アジア経済

新型コロナ(経済)

原油

アジア金融政策

その他アジア経済

スリランカ中銀、新型コロナ禍後のアジアで最初の利上げ実施を決定

~感染悪化が続くなかでの「追い込まれ感」は否めず、対外収支構造は極めて厳しい状況に直面~

西濵 徹

- 要旨

-

- スリランカ中銀は18日に開催した定例会合で政策金利を50bp引き上げる決定を行い、同行は新型コロナ禍後のアジア新興国で初めて金融引き締めに舵を切った。同国景気は新型コロナ禍に伴い一旦下振れするもその後は底入れする一方、原油高や通貨安などを理由にインフレ懸念が高まっているほか、輸入増に伴い対外不均衡が増大してきた。中銀は先行きの景気回復を見通す一方、世界的な感染再拡大による悪影響を懸念する姿勢をみせており、利上げ実施を決定するも苦渋の決断であったことを匂わせている。

- 足下の同国内の感染動向は急速に悪化しており、「感染爆発」状態に陥っている。他方、中国との関係強化を追い風にワクチン接種はアジア新興国のなかで比較的進んでいる。ただし、同国で接種される中国製ワクチンは変異株への効果が低いとされるなど見通しが立ちにくい。資金流出を受けて足下の外貨準備高は減少して極めて小さく、将来的にはデフォルトに陥る懸念もあるなど難しい対応を迫られていると言えよう。

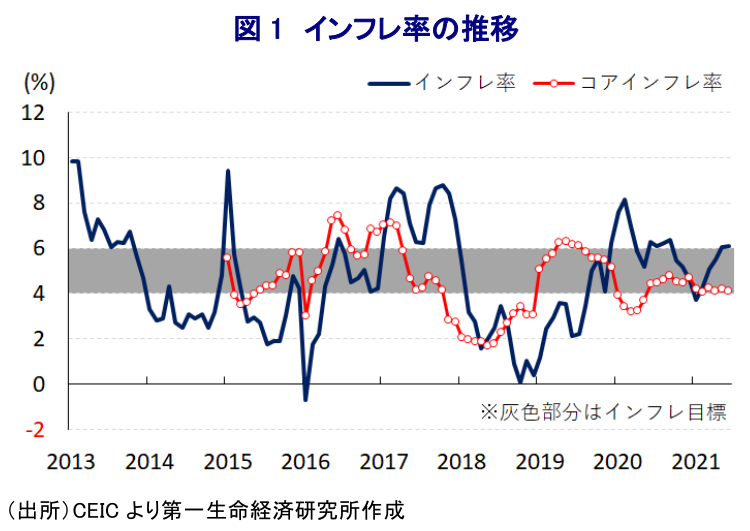

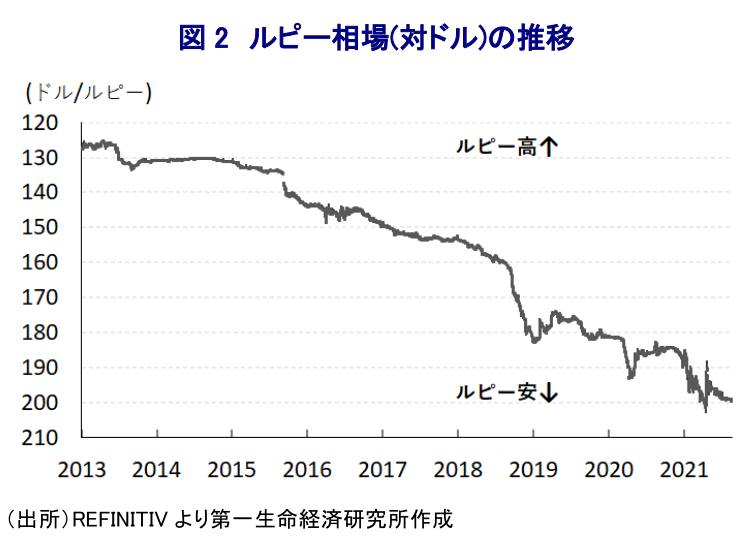

スリランカ中銀は、今月18日に開催した定例の金融政策委員会において政策金利を50bp引き上げる決定を行った。昨年からの新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)を受けた全世界的に金融緩和が行われたなか、同行はアジア新興国の中銀の間で最初に金融引き締めに動いたことになる。この決定に伴い、政策金利であるスタンディング・デポジット・ファシリティ金利(SDFR)は5.00%に、スタンディング・レンディング・ファシリティ金利(SLFR)は6.00%となるとともに、9月1日付で法廷預金準備率を200bp引き上げて4.00%にすることも併せて決定した。昨年の同国経済を巡っては、新型コロナ禍を受けて年前半の景気は大きく下振れする事態に直面したため、同行は昨年7月に政策金利を100bp引き下げるなど大幅な金融緩和に舵を切るとともに、その後も景気下支えを図るべく特定セクターを対象に借入金利に上限を設定するなど政策支援を図った。なお、実質GDP成長率(前年比ベース)は昨年前半に2四半期連続のマイナス成長となるも、年後半には主要国を中心とする世界経済の回復を追い風に外需が押し上げられたことで早くもプラスに転じるとともに、今年1-3月は+4.3%と昨年前半の景気減速の反動も相俟って伸びが加速するなど底入れの動きを強めてきた。他方、昨年後半以降の世界経済の回復に伴う国際原油価格の上昇を受けて年明け以降のインフレ率は上昇傾向を強めており、足下のインフレ率は中銀の定めるインフレ目標(4~6%)を上回る水準で推移するなど、インフレに対する懸念が高まっている。さらに、米FRB(連邦準備制度理事会)は年内にも量的緩和政策の縮小に動く方針を示しており、国際金融市場では新興国からの資金流出が意識されやすくなるなか、経済のファンダメンタルズ(基礎的条件)が脆弱な新興国ではその影響が色濃く出やすい。過去数年に亘ってスリランカの通貨ルピー相場は下落傾向が続いており、近年は中国をはじめとする対外債務が急拡大する動きがみられるなか、通貨安による債務負担の増大が同国経済を圧迫する展開が続いてきたが、年明け以降もルピー安の動きが続いており、先行きはそうした動きが一段と進むことの悪影響が懸念された。こうしたことも中銀が利上げ実施に動く一因になったと考えられる。なお、会合後に公表された声明文では、今回の利上げ決定について「輸入増などに伴う対外収支の不均衡の是正を図るとともに、景気見通しが改善するなかで中長期的なインフレ圧力の過度な上昇を未然に防ぐことが目的」との考えを示した。景気動向については「入手可能な経済指標などに基づけば、今年の経済成長率は5%を上回るとともに、そうした勢いは中期的に持続する可能性がある」との見通しを示す一方、足下では変異株の流入による新型コロナウイルスの感染再拡大の動きが広がっていることを受けて「今年後半の景気はやや鈍化する可能性がある」との見方も示した。その上で、財政及び金融政策を総動員した景気刺激策の影響で「借入コストが低下する一方で輸入は持続的に増加している」として、対外収支の不均衡の是正が必要との見方を示す一方、「世界的な感染再拡大を受けて観光産業の回復は一段と遅れる可能性がある」とするなど、苦渋の決断であった可能性を匂わせている。

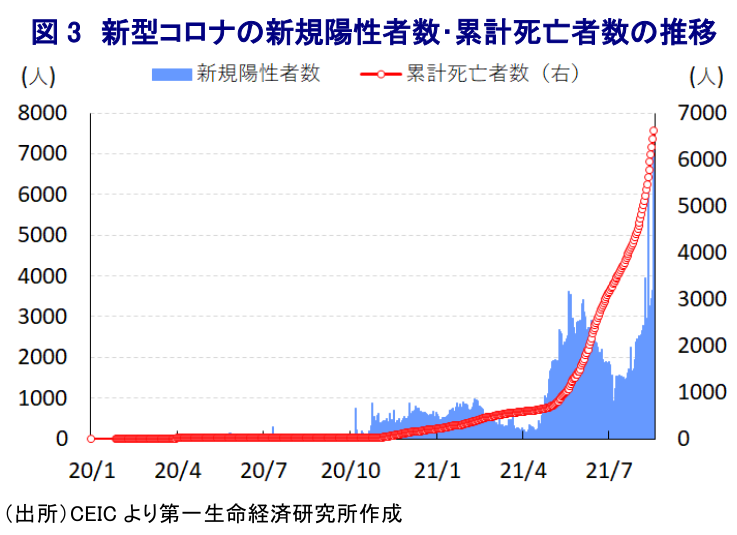

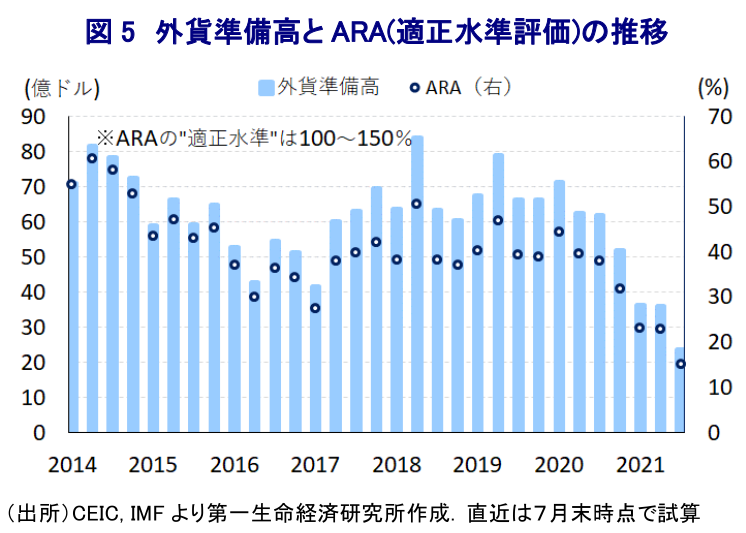

足下においてはASEAN(東南アジア諸国連合)諸国を中心とするアジア新興国が変異株による新型コロナウイルスの感染拡大の中心地となっているが、スリランカにおいても昨年末から年明け直後にかけて変異株の流入を受けた感染拡大の「第2波」が顕在化したほか、その後も4月以降に再拡大する「第3波」が顕在化するなどの動きがみられた。さらに、先月以降も新規陽性者数が再び拡大傾向を強める「第4波」の動きが顕在化しており、足下の新規陽性者数は過去最大を更新する展開が続いているほか、新規陽性者数の急増を受けて医療インフラがひっ迫していることに伴い死亡者数も拡大傾向を強めるなど感染動向は急速に悪化している。今月18日時点における累計の陽性者数は37万人弱、死亡者数も6,600人強に留まるものの、人口100万人当たりの新規陽性者数(7日間移動平均)は178人(今月18日時点)となるなど『感染爆発』状態に陥っていると判断出来る。他方、同国はここ数年に亘って中国との接近の動きを強めている上、昨年実施された総選挙においても「親中派」とされるゴタバヤ・ラジャパクサ政権を支える最大与党が単独で半数を上回る議席を獲得する勝利を収めたことも追い風に対中接近の度合いを強めている(注 )。結果、中国によるいわゆる『ワクチン外交』を通じた中国製ワクチンの供給が進んでおり、今月17日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は22.64%と世界平均(23.81%)をわずかに下回る水準となっている上、部分接種率(少なくとも1回は接種を受けた人の割合)は55.73%と世界平均(31.53%)を大きく上回るなど、新興国のなかでは比較的ワクチン接種が進んでいる。ただし、同国で接種されるワクチンの大宗を占める中国製ワクチンを巡っては、変異株に対する効果が低いとの見解が示されており、ワクチン接種は進んでいるにも拘らず感染拡大の動きが広がっている状況を勘案すれば、今後も事態が一段と悪化する懸念はある。感染動向の急激な悪化を受けて、足下ではすでに人の移動に下押し圧力が掛かる動きが確認されているにも拘らず上述のように中銀が利上げ実施に踏み切ったことは、多くの国で感染拡大を理由に金融引き締めの動きが足踏みを余儀なくされている状況を勘案すれば違和感がある。さらに、過去数年に亘る資金流出を受けて外貨準備高は減少しており、7月末時点における流動部分は23.65億ドルと月平均輸入額の2ヶ月分にも満たない水準となっている上、IMF(国際通貨基金)が想定する国際金融市場の動揺への耐性に関する「適正水準」を大きく下回るなど極めて厳しい状況に置かれている。現時点においてはすべての対外債務の返済に対応出来ているものの、足下のルピー安の進展は将来的な債務不履行(デフォルト)に陥るリスクを高める懸念があるため、中銀は利上げ実施に追い込まれるなど難しい対応に直面していると言えよう。

注1 2020年8月11日付レポート「スリランカ総選挙、大統領は勝利で対中接近が進むか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹