- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 豪中銀、テーパリングに動く一方で資産買い入れ期間は3ヶ月延長

- Asia Trends

-

2021.09.07

アジア経済

新型コロナ(経済)

アジア金融政策

オーストラリア経済

豪中銀、テーパリングに動く一方で資産買い入れ期間は3ヶ月延長

~資産買い入れ規模は予定通り縮小も、景気及び感染動向の不透明感を受けて緩和政策は延長へ~

西濵 徹

- 要旨

-

- 昨年後半以降の豪州経済は、世界経済の回復が外需を押し上げ、国内の感染動向が落ち着くとともに政策支援も相俟って内需も活発化するなど景気は着実に底入れしてきた。しかし、変異株の流入を受けて行動制限が再強化されたほか、7月以降は感染が急拡大するなど状況は一変している。行動制限の長期化を受けて若年層を中心に政権支持率は急落する事態となっている。他方、当初は調達の遅れが懸念されたワクチン接種は足下で進むなか、政府は「ウィズ・コロナ」への戦略転換を模索する動きをみせている。

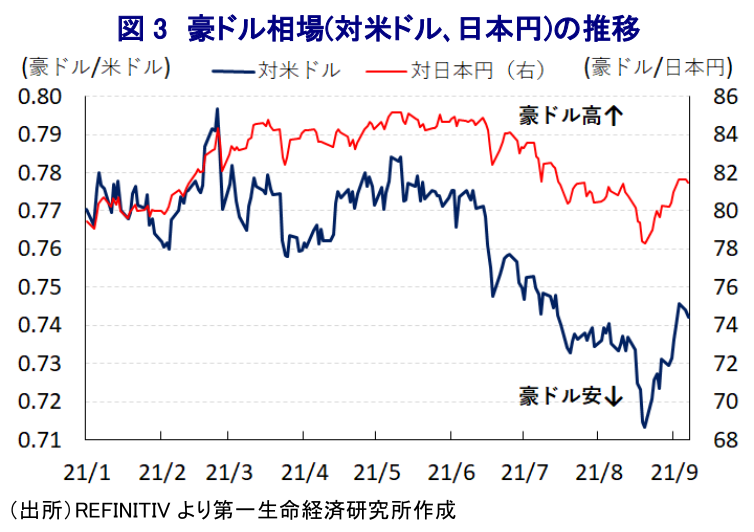

- 足下の感染動向は悪化する一方、中銀による緩和姿勢を受けた「カネ余り」を追い風に不動産市場ではバブルが懸念される動きがみられる。中銀は先月の定例会合で今月以降に事実上の量的緩和縮小に動く姿勢を維持したが、感染悪化による景気への影響如何では量的緩和縮小の先送りに含みを持たせる考えをみせた。こうしたなか、中銀は7日の定例会合では量的緩和の縮小に動く一方、量的緩和の期限を3ヶ月延長する決定を行った。先行きは景気動向や感染動向に応じて資産買い入れ規模を見直すとする一方、政策金利は2024年まで維持する方針を改めて強調した。金融市場では期待先行で豪ドル相場が底入れしたが、先行きについては感染動向やワクチン接種の行方に左右される展開が続くと予想される。

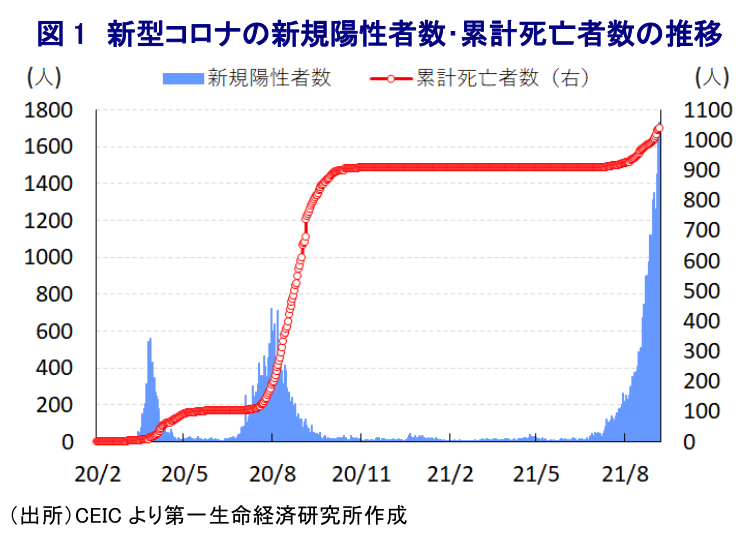

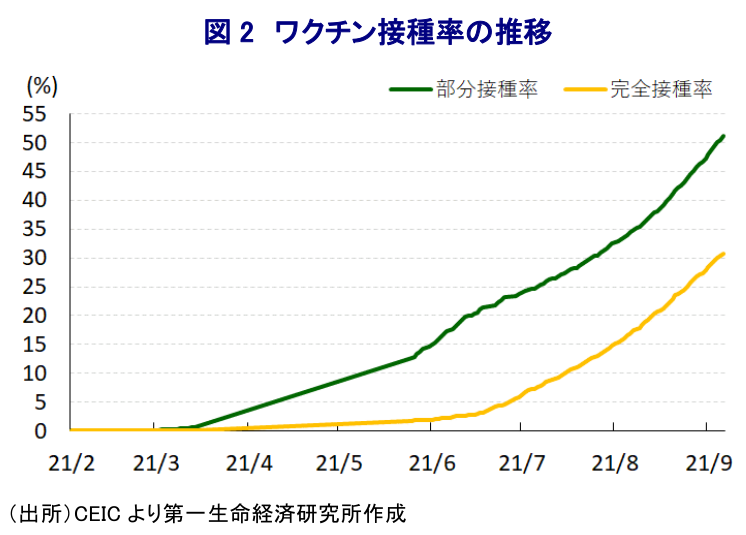

昨年後半以降の豪州経済を巡っては、欧米や中国など主要国をはじめとする世界経済の回復が外需を押し上げている上、政府の積極的な感染対策を受けて新型コロナウイルス(SARS-CoV-2)の新規陽性者は海外からの帰国者に限られるなど感染封じ込めにより経済活動の正常化が進むとともに、財政及び金融政策の総動員による景気下支えの動きも相俟って、景気は着実に底入れの動きを強めてきた(注1)。ただし、年明け以降はアジア新興国において感染力の強い変異株が猛威を振るい感染拡大の中心地となるなか、5月末には同国第2の都市メルボルンで市中感染が確認されたほか、6月末には最大都市シドニーでも市中感染が確認されるなど、同国でも『水際対策』をすり抜ける形で感染拡大の動きが広がっている。結果、これらの都市を擁する州において都市封鎖(ロックダウン)をはじめとする行動制限が再強化されているほか、先月には首都キャンベラにおいても1年ぶりとなる市中感染が確認されて行動制限が再強化されるなど、行動制限の対象地域が着実に拡大しており、制限期間も度々延長されるなど幅広い経済活動に悪影響が出ることは避けられなくなっている。事実、7月以降の新規陽性者数は拡大の動きを強めており、足下では人口100万人当たりの新規陽性者数(7日間移動平均)も58人(今月6日時点)と着実に上昇するとともに、陽性者数の拡大による医療インフラに対する圧力の高まりを受けて死亡者数も拡大するなど、同国内における感染動向は悪化が続いている。他方、政府は今年末を目途にすべての国民(約2,600万人)を対象にワクチン接種を完了させる計画を掲げるなか、国内におけるワクチン製造も含む供給網の整備を図るとともに、ワクチン接種のすそ野を拡大させる取り組みを進めている。当初においてはワクチン確保に手間取ったことも影響してワクチン接種は世界的にみて大きく遅れる展開が続いたものの、今月5日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は30.68%と世界平均(27.93%)を上回るとともに、部分接種率(少なくとも1回は接種を受けた人の割合)も51.11%と世界平均(40.55%)をともに上回るなどワクチン接種は着実に進展している。なお、行動制限の長期化を受けて若年層を中心にモリソン政権に対する不満が噴出して支持率は急落しており、先月末には二大都市のシドニーとメルボルンで大規模な抗議デモが行われる事態となっている。こうした事態を受けて、同国では来年9月までに連邦議会下院(代議院)総選挙が予定されるなど『政治の季節』が近付くなか、政府はこれまでの『ゼロ・コロナ』戦略からワクチン接種の加速を通じて経済活動の制限解除を目指す『ウィズ・コロナ』戦略への転換を模索している。金融市場はこうした政府の姿勢転換を好感しているとみられる一方、医師会は方針転換による影響を懸念する姿勢をみせているほか、現在課されている行動制限の解除は早くても今月末ないし来月初め以降と予想され、その効果を見定める必要がある状況は変わっていない。

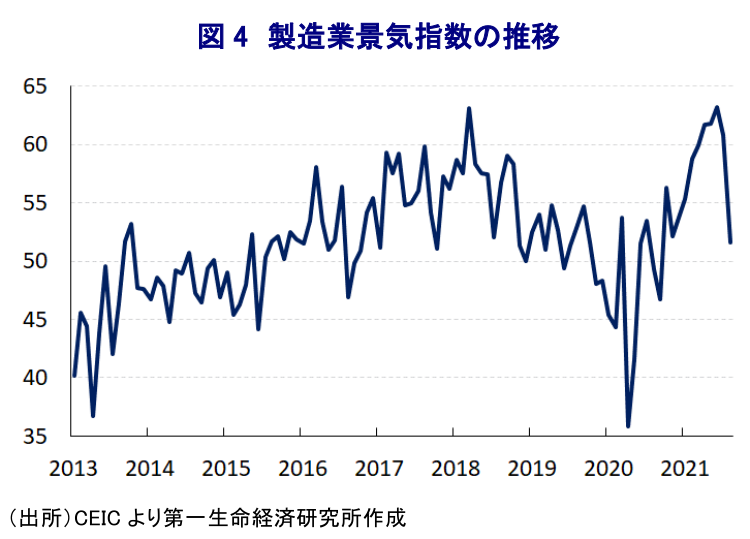

なお、上述のように感染力の強い変異株の流入を受けて感染動向は急速に悪化するとともに、主要都市を対象とする行動制限の再強化の動きが長期化していることを受けて、人の移動に大きく下押し圧力が掛かる動きが顕在化している上、企業マインドもサービス業を中心に大きく下振れして景気減速が意識されるなど、底入れの動きを強めてきた景気に急ブレーキが掛かっていることは避けられない。他方、中銀(豪州準備銀行)は新型コロナ禍を受けた経済の疲弊を受けて、政策金利を過去最低水準に引き下げるとともに、イールド・カーブ・コントロール(YCC)の導入、量的緩和政策の実施及び拡充に取り組むなど異例の対応を進める一方、上述のように感染再拡大前の同国経済は景気底入れの動きを強めてきたこともあり、同国金融市場では『カネ余り』が意識されてきた。さらに、景気の底入れが進むとともに、新型コロナ禍を経た生活様式の変化に伴う住宅需要の活発化に加え、低金利環境の長期化を受けて足下の不動産価格は大きく上振れするなど『バブル』が懸念される事態となりつつある。こうしたことから、同行は8月の定例会合において現行の緩和姿勢を維持する一方、量的緩和政策について今月上旬までを対象とする第2弾(週50億豪ドル)が終了した後は、11月半ばまでを対象とする第3弾(週40億豪ドル)に移行する事実上の量的緩和政策の縮小に動く方針を維持した(注2)。他方、その後公表された会合の議事要旨においては、都市封鎖をはじめとする行動制限により景気が悪化する懸念が高まれば政策面で行動をとる用意があるとし、今月上旬以降に想定される量的緩和政策の縮小時期の事実上の後ろ倒しの可能性が示唆された。その後の感染動向は一段と悪化するとともに景気の下振れが懸念される動きがみられる一方、不動産市場においてはバブルが懸念される動きが強まっているほか、政府は新型コロナ禍対応を『ウィズ・コロナ』戦略への転換を模索していることを受けて、金融市場は中銀が予定通りの量的緩和政策の縮小に動くと期待したとみられ、調整の動きを強めてきた豪ドル相場は底入れする動きをみせてきた。こうしたなか、中銀は7日に開催した定例会合において政策金利を0.10%、為替決済残高に対する金利をゼロ、YCCの適用対象である2024年4月償還債(3年債)金利を0.10%にすべて据え置く一方、量的緩和政策について第3弾(週40億豪ドル)について対象期間を来年2月に約3ヶ月延長することを決定した。この決定により量的緩和政策の規模は縮小されるものの、買い入れ期間の延長により量的緩和政策そのものは想定から長期化される。会合後に公表された声明文では、同国経済について「感染再拡大前は景気に勢いがあった」との見方を示す一方、「感染再拡大に伴う行動制限を受けて下振れしているが、その影響は地域ごとにバラついている」として「景気後退は一時的なものに留まると予想される」との見方を示した。先行きについて「感染拡大は景気回復を遅らせることはあるが逸脱させることはない」とし、「ワクチン接種が進んで行動規制が緩和されれば景気回復が進む」としつつ、「回復の時期及びペースは不確実で遅れる可能性がある」ものの「メインシナリオでは10-12月に回復して来年後半には新型コロナ禍前の水準に回復が進む」との見通しを示した。一方で、「金利は極めて低く、為替レートも過去数ヶ月に亘って調整している」として「非常に緩和的な金融環境が景気を下支えする」とした上で、「連邦政府及び州政府による財政拡張策は家計及び企業のバランスシートを支えている」との考えを示した。先行きの政策運営について「週40億豪ドル規模の資産購入の来年2月までの延長は景気回復の遅れと感染動向を巡る不確実性を反映したもの」との考えを示した上で、「景気動向や感染動向、雇用及び物価への影響を考慮して資産買い入れ規模の見直しを行う」との考えを示した。その上で、「完全雇用と物価目標の実現に向けて引き続き緩和政策の維持をコミットする」とし、「インフレ率が持続的に目標域に入るまで政策金利は引き上げず、メインシナリオではその実現は2024年になる」と向こう2年半弱は現行の緩和姿勢を維持する考えを示した。金融市場においては『期待先行』で豪ドル相場が底入れする動きをみせてきたものの、中銀は量的緩和政策の縮小に動く一方で緩和政策そのものの長期化を改めて強調する姿勢を示したことを勘案すれば、引き続き感染動向やワクチン接種の行方に左右される展開が続くと予想される。

注1 9月1日付レポート「豪州経済、感染再拡大前までは着実に底入れが進んだものの、、、」

注2 8月3日付レポート「豪中銀、変異株に懸念も将来的な量的緩和縮小の方針を堅持」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

オーストラリア、4月インフレ率は鈍化も、根強いインフレ圧力を確認(Asia Weekly) ~韓国や台湾の4月の半導体生産は堅調な動きが続いている~

アジア経済

西濵 徹

-

南ア中銀、インフレ顕在化で3年ぶりの利上げに舵 ~実体経済に不透明要因山積も、ランド相場は引き続き金相場がカギを握る展開が続く~

新興国経済

西濵 徹

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インド政府、「Z世代」の支持を集めるSNSへの警戒を強める ~不満を募らせる「ゴキブリ」を若年層が支持、政治的な動きに発展するかが注目される~

アジア経済

西濵 徹

関連テーマのレポート

-

オーストラリア、4月インフレ率は鈍化も、根強いインフレ圧力を確認(Asia Weekly) ~韓国や台湾の4月の半導体生産は堅調な動きが続いている~

アジア経済

西濵 徹

-

韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった ~政策委員は引き締め方向で一致、総裁は「借金投資」への警戒感もにじませる~

アジア経済

西濵 徹

-

ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認 ニュージーランド中銀は僅差で金利据え置きも「タカ派」傾斜を確認

アジア経済

西濵 徹

-

インドネシア・プラボウォ政権、サイバー空間の「予測」に敏感に反応 ~同国では賭博は違法だが、「言論の萎縮」が一段と進む可能性も~

アジア経済

西濵 徹

-

オーストラリア、増加が続いた雇用に変調の兆し(Asia Weekly) ~RBA(オーストラリア準備銀行)の政策運営に影響を与える可能性も~

アジア経済

西濵 徹