- HOME

- レポート一覧

- 経済分析レポート(Trends)

- チリ、ワクチン接種の「優等生」で浮かび上がる感染対策の難しさ

- World Trends

-

2021.04.05

新興国経済

新型コロナ(経済)

その他新興国経済

チリ、ワクチン接種の「優等生」で浮かび上がる感染対策の難しさ

~ただし、金融市場の注目は主力の輸出財である銅価格の行方の状況が続くであろう~

西濵 徹

- 要旨

-

- 南米チリでは、一昨年に反政府デモの動きが活発化してそれまでの「優等生」の評価が失墜した。さらに、新型コロナウイルスのパンデミックによる銅価格の低迷や、国内での感染拡大を受けて景気に大幅に減速した。なお、全方位外交によるワクチン確保に伴い主要国のなかで最も早い接種が進むなど事態打開が期待された。しかし、足下ではワクチン接種による気の緩みや変異株の拡大などで感染が再拡大しており、都市封鎖や入国規制の再強化に追い込まれるなど、景気の底入れが期待された流れは一変しようとしている。

- 昨年の経済成長率は▲5.8%となるも、年後半は2四半期連続で前期比年率二桁%成長となるなど景気は底入れしてきた。年明け以降も中国景気の回復や銅価格の底入れにより外需は好調に推移する一方、行動制限の再強化で内需の鈍化は避けられない。ただし、金融市場は銅価格の底入れを受けて通貨ペソ相場は堅調に推移するなど実体経済の動向と乖離しつつある。感染再拡大に伴い大統領選の前哨戦である地方選も延期されるなど政治情勢にも影響を与えるが、金融市場は銅価格の動向を注視する展開が続こう。

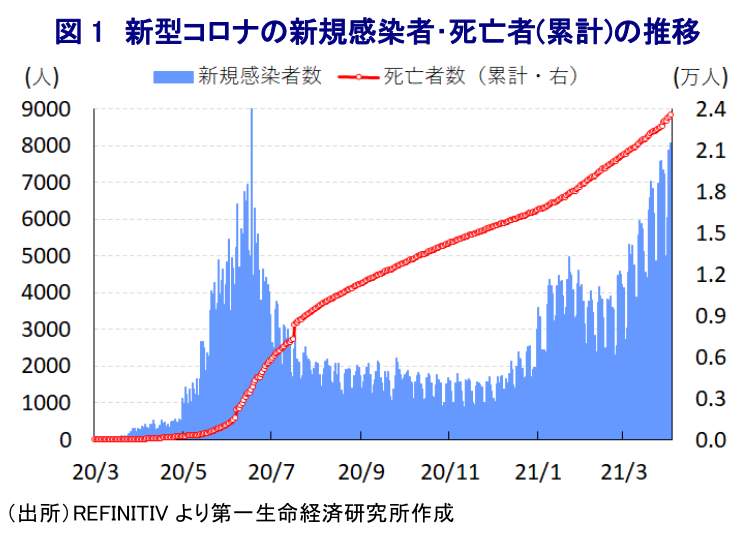

南米チリでは一昨年、ピニェラ政権による財政健全化策をきっかけに反政府デモの動きが広がるとともに、一部が暴徒化して治安情勢が急速に悪化する事態に陥り、同国で開催が予定されていたAPEC(アジア太平洋経済協力)首脳会議やCOP25(国連気候変動枠組み条約第25回締約国会議)が断念されるなど、中南米の『優等生』と評されることが少なくなかった同国の評価は一変した1。また、昨年以降における新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)を巡っては、中国をはじめとする世界経済の減速を受けた同国の主力の輸出財である銅の国際価格の下落に加え、同国内でも感染拡大の動きが広がったことで、政府は感染抑制に向けて都市封鎖(ロックダウン)などの行動制限に追い込まれる事態となり、内・外需双方で景気に大きく下押し圧力が掛かった。さらに、ピニェラ政権による対応の稚拙さが感染拡大を招く一因となったことを受けて、都市封鎖による悪影響を受けやすい貧困層や低所得者層を中心に反政府デモの動きがくすぶり、そのことが感染拡大を広げるなど事態収束を困難にすることが懸念された2。ただし、その後は都市封鎖措置が徐々に奏功して新規感染者数は鈍化する動きをみせたほか、昨年10月には反政府デモが要求した軍政下で制定された現行憲法の改正による政治体制の転換に向けた国民投票が実施され、多数の賛成を得て憲法改正手続きが前進するなど新型コロナ禍のなかでも政治的に大きな動きがみられた 。なお、同国は伝統的に様々な国・地域と自由貿易協定(FTA)を締結するなど『全方位外交』を展開しており、感染収束に向けてワクチン確保を積極化させるとともに、政府は先月までに感染リスクが高い500万人への優先接種を、今年6月末までに人口の約8割に当たる1,500万人への接種完了を図る計画を掲げた。2月初旬に一般国民を対象とするワクチン接種が開始された後は、人口100人当たりの1日の平均接種回数は主要国・地域で最速となるなど急速にワクチン接種が進められており、今月初めの段階では人口の約35%に当たる約684万人が1回目のワクチン接種を終えている上、その半分がすでに2回目の接種も終えるなど同国はワクチン接種の『優等生』となっている。その背景には保健当局が毎年、高齢者を対象にインフルエンザワクチンの接種を行う取り組みを進めており、ワクチン接種に関するノウハウが蓄積されてきたことが大きく影響していると考えられる。なお、保健当局によるとこれまでに接種されたワクチンの約9割が中国製ワクチン、残りの1割が米国製ワクチンであるなど、当初の段階においては安全性や効果に疑問が呈されることが少なくなかった中国製ワクチンだが、同国においては元々インフルエンザワクチンも中国製ワクチンが広く接種されてきたことが円滑な動きに繋がっているとみられる。その一方、年明け以降はワクチン接種が進む背後で感染が再拡大する動きがみられたほか、先月以降はそのペースが大きく加速の度合いを強めるなど感染動向は急速に悪化している。結果、足下における累計の感染者数は102万人弱となっている上、死亡者数も2.3万人強と感染者数の拡大に歩を併せるように死亡者数の拡大ペースも緩やかに加速するなど状況は再び悪化の度合いを強めている。こうした背景には、ワクチン接種が進んだ上に夏季休暇の時期が重なったことでマスクを外すなど気の『緩み』が広がったほか、ブラジルなどで発見された感染力の強い変異株の感染が広がりをみせていることも影響している模様である。ただし、こうした状況を受けて政府は先月末に首都サンティアゴで都市封鎖を再開したほか、入国規制を再強化する事態に追い込まれるなど、ワクチン接種を足掛かりに経済活動の正常化による景気回復を目指した流れに冷や水を浴びせることは避けられなくなっている。

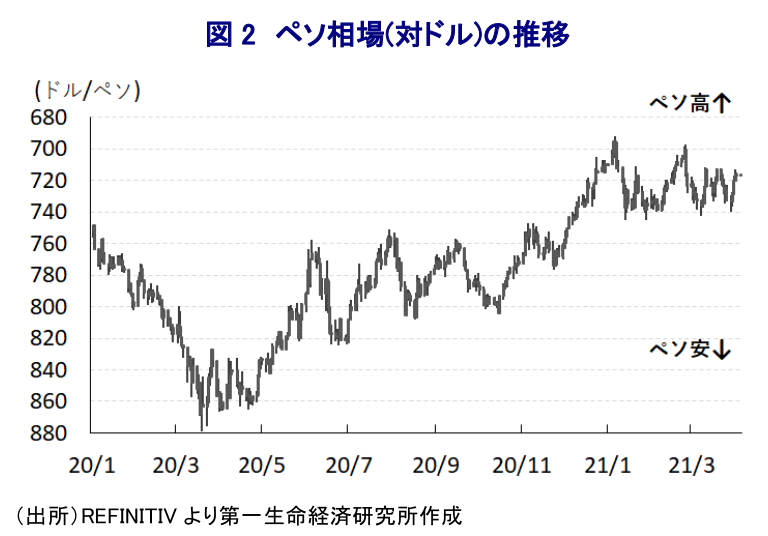

なお、チリの昨年の経済成長率は▲5.8%と世界金融危機の影響が色濃く現れた2009年(▲1.6%)以来のマイナス成長となるとともに、マイナス幅もピノチェト政権下で実施された新自由主義的な経済政策に基づく構造改革を受けた経済成長の後のバブル崩壊的な景気減速に直面した1982年以来の水準となるなど、深刻な景気減速に見舞われた。しかし、四半期ベースの経済成長率(前期比年率)の動きをみると、昨年4-6月は▲42.86%と内・外需双方の鈍化を受けて大きく下押し圧力が掛かったものの、7-9月以降は2四半期連続の二桁%成長となるなど底入れが進んでおり、昨年10-12月については前年同期比ベースの成長率も+0.0%とわずかにプラス成長となるなど、新型コロナ禍による影響を克服している様子が確認出来る。さらに、年明け以降は輸出の4割弱を占めるなど最大の輸出相手である中国を中心とする世界経済の回復に加え、輸出の半分以上を占める有力な輸出財である銅の国際価格の底入れの動きも相俟って前年比の輸出額は大幅に上振れするなど底入れしており、景気は一段と底入れの様相を強めてきたと考えられる。外需を取り巻く状況を巡っては、欧州や一部の新興国における新型コロナウイルスの感染再拡大の動きを受けて不透明感がくすぶるものの、中国や米国での景気拡大により大きく変化する可能性は低いと見込まれる。一方内需については首都サンティアゴでの都市封鎖の再開などによる下振れは避けられず、景気回復の重石となることは避けられないであろう。また国際金融市場は全世界的な金融緩和を背景に『カネ余り』の様相を一段と強める一方、米国景気の堅調さなどを背景とする米長期金利の上昇をきっかけに新興国への資金流入の動きが変調するなどの動きもみられるなか、通貨ペソ相場については昨年半ば以降底入れの動きをみせてきたほか、年明け以降は一進一退の動きをみせるも底堅い展開が続いている。これは同国の主力の輸出財である銅の国際価格が底入れの動きを強めており、同国経済にとって追い風となるとの見方が影響しているとみられる一方、金融市場の動向は実体経済の状況から大きく乖離していく可能性が高まっている。事実、今週末(10~11)に実施予定であった地方総選挙と憲法起草委員会のメンバーに関する選挙が新型コロナウイルスの感染再拡大を理由に延期が決定されている。特に、地方総選挙については今年7月に予定される次期大統領選の『前哨戦』とみられてきたが、早期の経済活動の正常化による景気回復を足掛かりにピニェラ政権を支える与党連合(チリ・バモス)は失地回復を狙ったと考えられるものの、その雲行きは急速に怪しくなっている。与党連合内からは次期大統領選を目指す動きが活発化するなど合従連衡の動きが広がる可能性も出ており、政治的に不安定化していくことも懸念されるが、金融市場はあくまで銅価格の動向を注視する展開が続くと見込まれ、ペソ相場も実体経済や政治動向と乖離した状況となることも考えられよう。

2019年10月31日付レポート「チリ、国際会議の開催断念に追い込まれるも、正念場はこれから」

2020年6月16日付レポート「チリ:感染「第2波」直撃もなす術なし、事態収束の見通しはみえず」

2020年10月26日付レポート「チリの憲法改正を問う国民投票、8割近くの賛成を得て大きく前進」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹

-

ペルー大統領選、決選投票は大接戦、開票作業は長期化 ~金融市場は左派政権継続を警戒、いずれの候補が勝利しても議会対応は困難必至~

新興国経済

西濵 徹

-

BRICS外相会議、中東情勢を巡る「溝」で共同声明の採択見送り ~イランとUAEの対立が先鋭化、「全会一致」を前提とする意思決定の難しさが露に~

新興国経済

西濵 徹

-

ペルー大統領選、決選投票を前に高まる経済と政治を巡るリスク ~候補者訴追問題やインフレ圧力の強まりを受け、市場環境は不安定な展開が続くか~

新興国経済

西濵 徹