- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラジル中銀、「中立水準超え」の示唆など「タカ派」姿勢は一段と前進

- World Trends

-

2021.08.05

新興国経済

新型コロナ(経済)

原油

新興国金融政策

ブラジル経済

ブラジル中銀、「中立水準超え」の示唆など「タカ派」姿勢は一段と前進

~感染動向は峠を越すも不透明感はくすぶる一方、中銀はインフレリスクへの警戒感を一段と強める~

西濵 徹

- 要旨

-

- ブラジルでは、昨年来の新型コロナウイルス対策を巡る連邦政府と地方政府の間でちぐはぐな対応が感染動向の悪化を招いてきた。ワクチン接種を巡ってもちぐはぐな動きがみられたが、足下の接種率は世界平均を大きく上回っている。よって、足下の感染動向は峠を越したと捉えられる一方、新たな変異株の懸念がくすぶっており、同国の感染動向には引き続き注意が必要となる状況は変わっていないと判断出来る。

- 足下の同国経済は内・外需双方で景気底入れを促す材料がみられる一方、天候要因も影響してインフレ率は中銀の定める目標を大きく上回る。中銀は3月以降利上げを実施するもインフレは一段と加速しており、中銀は3~4日の定例会合で4回連続の利上げを実施し、利上げ幅を引き上げるとともに、先行きは「中立水準を上回る水準への引き上げが必要」とするなど「タカ派」姿勢を強めた。レアル相場は原油相場や中銀のタカ派姿勢が下支え要因となる一方、先行きも米FRBの政策運営に揺さぶられる展開が続くであろう。

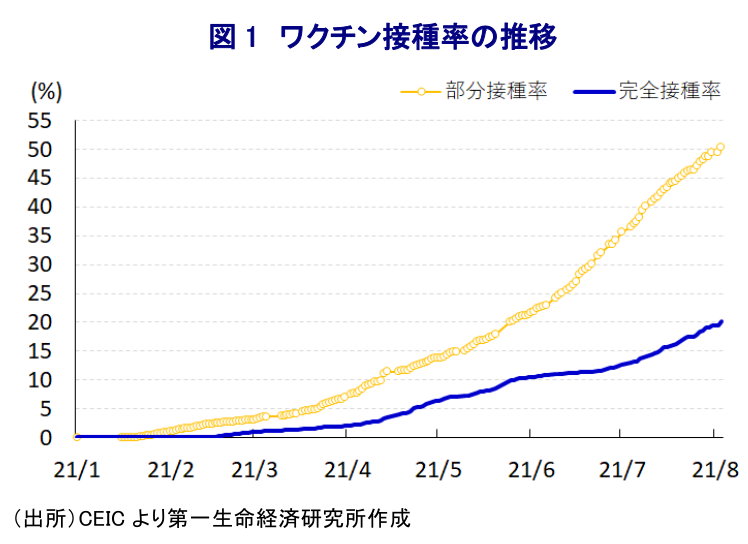

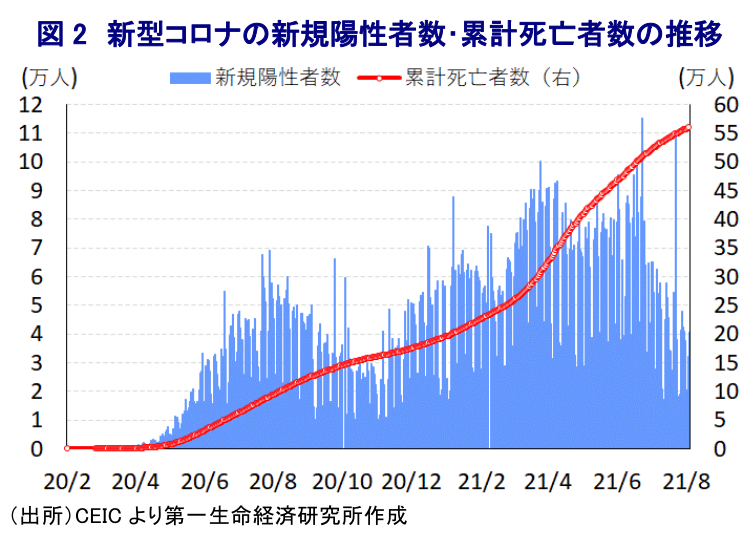

ブラジルにおいては、昨年来の新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)に際して、経済活動を重視する連邦政府(ボルソナロ政権)と感染対策を重視する地方政府との間でちぐはぐな対応が採られたことで感染収束にほど遠い状況が続いたほか、年明け以降は感染力の強い変異株(デルタ株など)の流入を受けて感染動向が一段と悪化する事態に直面してきた。他方、感染拡大の中心地の一角となったことを受けて、様々なワクチンの治験が実施されるとともに、年明け以降は接種が開始されるなど事態打開に向けた動きは着実に前進してきた。ただし、ワクチン接種を巡ってもボルソナロ大統領は懐疑的な姿勢をみせる一方、保健当局や地方政府は積極的な接種を呼び掛けるなどちぐはぐな動きが続いたほか、ボルソナロ大統領は新型コロナウイルスの起源を巡り中国を揶揄する姿勢をみせたことを受けて中国からの原材料輸入が急減したほか、中国メーカーがブラジルの提携先との関係を解消するなどの動きをみせる事態に発展した。政府は円滑なワクチン接種を図るべく米製薬メーカーに対してワクチンの前倒し納入を求める動きをみせる一方、ワクチン調達を巡るボルソナロ大統領による瑕疵、インド製ワクチンの調達に関連する保健当局における贈収賄疑惑も明らかになるとともに大統領の関与疑惑が発覚しており、大統領の弾劾を求める動きもみられる(注1)。こうしたドタバタにも拘らず、今月3日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は20.11%、部分接種率(少なくとも1回は接種を受けた人の割合)も50.30%とともに世界平均(それぞれ14.89%、29.02%)を上回るとともに、接種率は感染者数が急減する『閾値』と見做される40%を上回っている(注2)。同国における累計の陽性者数は2,000万人を上回るほか、死亡者数も56万人弱と極めて大きい。しかし、ワクチン接種の進展も追い風に、足下の新規陽性者数は依然として高水準で推移しているものの、頭打ちの動きをみせているほか、この動きに呼応する形で死亡者数も拡大ペースも鈍化するなど事態収束に向けた動きは進んでいる。事実、人口100万人当たりの新規陽性者数(7日間移動平均)も今月4日時点では155人となっており、6月末につけた直近のピークの半分以下の水準となるなど着実に感染動向を巡る峠を越したと捉えられる。ただし、中南米においては新たな変異株(ラムダ株)による感染拡大の動きがみられる上、変異株に対してワクチンの効能が低下するなどの見方もくすぶり、上述のように足下の状況は峠を越しているものの、その行方に引き続き注意が必要な状況は変わらない。

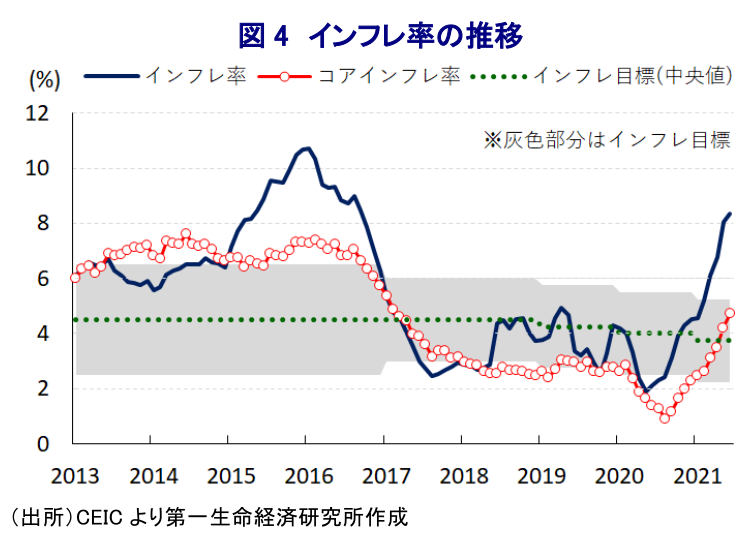

なお、足下の同国経済は国際商品市況の底入れを追い風に交易条件指数は大きく上昇するなど国民所得が押し上げられるなか、感染動向の改善に伴い人の移動は底入れしている上、ボルソナロ政権は来年に控える次期大統領選及び連邦議会上下院選を前に景気回復を実現させるべく、財政出動を通じた景気下支えの動きを活発化させるなど、内需を押し上げる材料が重なっている。さらに、主要国を中心とする世界経済の回復は外需を押し上げており、幅広く企業マインドは改善するなど景気の底入れが進んでいるとみられる。ただし、同国は電力エネルギーの約65%を水力発電に依存するなか、昨年以降は『100年に一度』と評される大干ばつに見舞われ電力供給に向けて火力発電の再稼働を余儀なくされており、昨年後半以降における原油をはじめとする国際商品市況の上昇も相俟ってインフレ圧力が強まっている。こうしたことから、過去数ヶ月に亘ってインフレ率は中銀の定めるインフレ目標を上回る水準で推移しており、中銀は3月に約6年ぶりの利上げに舵を切り、その後も3回連続の利上げを実施するとともに『タカ派』姿勢を強めてきた(注3)。ただし、足下のインフレ率は一段と加速していることを受けて、中銀は3~4日にかけて開催した定例の金融政策委員会において政策金利(Selic)を4会合連続で引き上げる決定を行うとともに、引き上げ幅を100bpと過去3回の利上げ(75bp)から引き上げており、Selicは5.25%と約2年ぶりの水準となる。会合後に公表された声明文では、今回の決定も「全会一致」であったほか、世界経済について「変異株が景気回復のリスク要因となっている」との見方を示す一方、同国経済について「足下の経済指標は見通しに沿う形で堅調に推移している」との見解を示した。ただし、物価動向については「幅広く上昇しており、短期的な見通しの上方修正が必要になっている」とし、インフレ見通しを「2021年(+6.5%)、22年(+3.5%)、23年(+3.2%)」と今年の分を上方修正した上で、その前提となる政策金利の行方についても「2021年末(7.00%)、22年末(7.00%)、23年末(6.50%)」と引き上げる考えを示した。その上で、今回の利上げ実施の前提としたメインシナリオについて「現時点においては中立水準を上回る水準への引き締めサイクルが適切」との認識を示すなど一段と『タカ派』姿勢を強めているほか、次回会合についても「同程度の利上げを行うことを予想している」とするなど、大幅利上げを辞さない考えを示した。年明け以降の通貨レアル相場は、国際原油価格の底入れの動きや中銀によるタカ派姿勢などを背景に堅調な動きをみせてきたものの、足下では原油価格の頭打ちや米FRB(連邦準備制度理事会)による量的緩和政策の縮小検討を受けた国際金融市場環境の変化が重石となっている。先行きは中銀のタカ派姿勢が下支え要因となり得る一方、引き続き米FRBの動きに揺さぶられる展開が見込まれ、輸入物価を通じたインフレへの影響は限定的となる状況が予想される。

注1 7月1日付レポート「ブラジルで再び盛り上がる大統領への「弾劾」要求」

注2 7月12日付レポート「ブラジル、ワクチンの「40%の壁」に到達も、景気は視界不良が続く」

注3 6月17日付レポート「ブラジル中銀、「タカ派」姿勢を強めて政策金利の正常化加速を示唆」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹