- HOME

- レポート一覧

- 経済分析レポート(Trends)

- メキシコ中銀は引き締め継続も原油価格がペソ相場の重石に

- World Trends

-

2021.08.24

新興国経済

新型コロナ(経済)

原油

新興国金融政策

メキシコ経済

メキシコ中銀は引き締め継続も原油価格がペソ相場の重石に

~感染動向の悪化も続くなか、当面のペソ相場は上値の重い展開が続く可能性も~

西濵 徹

- 要旨

-

- メキシコ経済を巡っては、米国経済の堅調さが景気回復を促すとの期待がある一方、足下の米国では変異株により感染が再拡大するなかでメキシコにも「第3波」の動きが広がる。政府による積極的なワクチン接種 の動きにも拘らずワクチン接種率は集団免疫獲得にほど遠く、政府が掲げる接種計画のハードルは高い。メキシコは感染者数に対して死亡者数の比率が突出するが、足下の感染再拡大による医療インフラのひっ迫を受けて死亡者数も拡大傾向を強めており、メキシコの感染動向は当面厳しい展開が続く可能性が高い。

- このところのメキシコ経済は米国経済の堅調さを追い風に底入れの動きを強めており、原油価格の上昇も重なりインフレ率は中銀の目標を上回る推移が続く。中銀は6月に続いて今月も2会合連続の利上げ実施に動くなど金融引き締めを進めている。米FRBは年内にも量的緩和政策の縮小に動くと見込まれるなか、金融市場では金融政策の方向感が新興国の資金流入動向を左右する一方、メキシコ・ペソには原油相場の調整が重石となる動きがみられ、感染動向の悪化も相俟って当面は上値が抑えられると見込まれる。

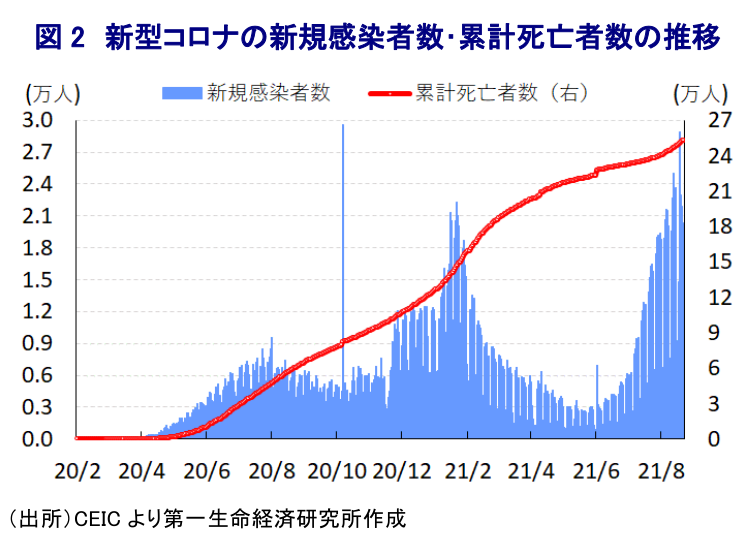

このところのメキシコ経済を巡っては、輸出の8割以上を占める米国経済がワクチン接種を追い風に新型コロナ禍の影響を克服して景気回復の動きを強めるとの見方を受けて、米国向け輸出や移民送金の流入を追い風に景気回復の動きを強めるとの期待を集めてきた。ただし、足下では米国内でもワクチン接種率の低い中西部や南部で感染力の強い変異株による感染再拡大の動きが広がりをみせるなか、地続きのメキシコにおいても変異株の流入により感染が再拡大するなど『第3波』の動きが顕在化している(注1)。なお、メキシコ政府は昨年末以降に医療従事者を対象に米港製ワクチンの接種を開始したほか、年明け以降はロシア製ワクチンや中国製ワクチンに加え、米国において未承認状態にあった英国製ワクチンを米国政府から借り受けるなど、ワクチン調達を積極化させるとともにワクチン接種の加速化を図ってきた。政府は同国が乾季入りする前の10月末を目途に全国民(約1.27億人)を対象に少なくとも1回のワクチン接種を終える計画を掲げるなか、今月22日時点における部分接種率(少なくとも1回はワクチン接種を終えた人の割合)は43.65%と世界平均(32.29%)を大きく上回るなど、ワクチン接種のすそ野を広げる計画が奏功する動きはみられる。一方、足下では感染力の強い変異株が感染拡大の中心となり、ワクチンの効果が低下するなどの動きがみられるなか、完全接種率(必要な接種回数をすべて受けた人の割合)は23.98%に留まるなど、いわゆる集団免疫の獲得にはほど遠い状況にあると判断出来る。こうした状況も足下における感染再拡大を促す一因になっているほか、新規感染者数の急拡大に伴う医療インフラのひっ迫を受けて死亡者数の拡大ペースも再び加速するなど感染動向は再び悪化している様子もうかがえる。メキシコの感染動向を巡っては感染者数に対して死亡者数の比率が他国と比較して突出するなか、足下においても累計の陽性者数が322万人弱であるにも拘らず、死亡者数は25万人を上回る水準にある上、死亡者数の拡大ペースが加速していることを受けて一段と悪化する可能性もある。また、政府は実体経済への悪影響を警戒して経済活動を優先するなか、感染動向の悪化にも拘らず人の移動は堅調な推移をみせるなど感染収束は難しい状況が続くと考えられる。さらに、米国との間の陸路による不要不急の行き来は来月まで続いているものの、外国人観光客数は底入れの動きを強めるなど人の移動が活発化する動きもみられるなど、メキシコの感染動向はしばらく厳しい状況が続くことも懸念される。

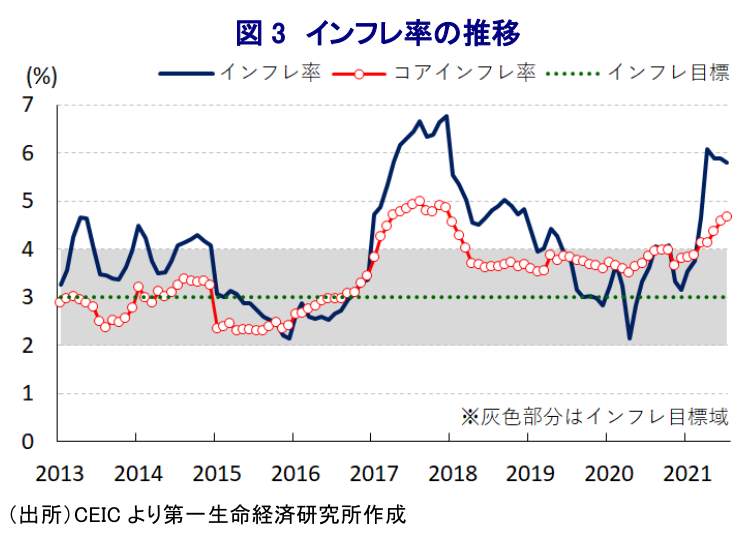

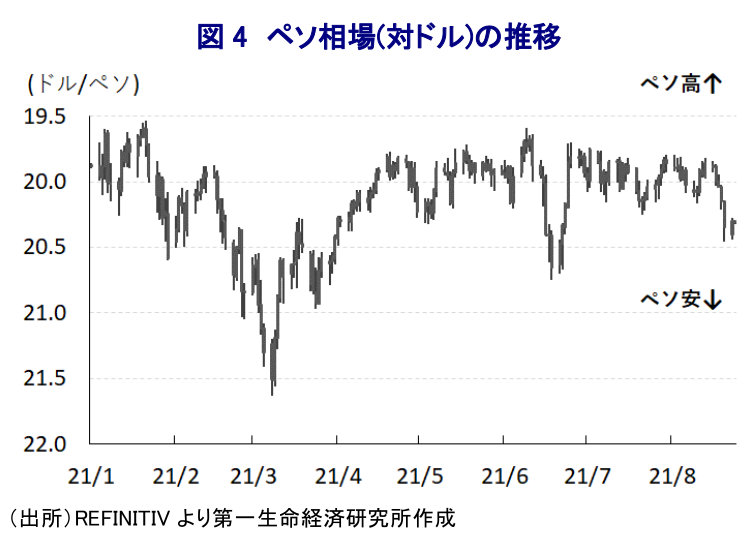

このところのメキシコ経済は、輸出の大宗を占める米国経済の堅調さを追い風に外需の底入れが進むなかで製造業を中心とする企業マインドは改善の動きを強めているほか、移民送金の流入は家計消費を下支えする形で家計部門のマインドも改善するなど、内・外需双方で景気の底入れを促す材料が揃う展開がみられる。さらに、昨年後半以降における世界経済の回復を追い風とする国際原油価格の上昇を受けてエネルギー関連を中心にインフレ圧力が強まるなか、足下のインフレ率は中銀が定めるインフレ目標を上回る水準で推移しており、中銀は6月の定例会合において2年半ぶりの利上げ実施に動くなど金融引き締めに舵を切っている(注2)。ただし、その後のインフレ率は引き続きインフレ目標を上回る推移が続いていることを受けて、中銀は今月12日の定例会合においても2会合連続で25bpの利上げを実施し、政策金利は4.50%となるなど金融引き締めの度合いを強めている。中銀は利上げ実施の理由について、物価上昇を招いた要因については一過性のものとの認識を示しつつ、物価見通しを巡るリスクバランスが上振れ方向に傾いていることを挙げるなど物価上昇を警戒している様子がうかがえる。政策決定に当たっては、2会合連続で5名の政策委員のうち2名が金利の据え置きを主張しており、感染動向の悪化などを理由に政策委員の間に慎重な見方があることを勘案すれば、今後も引き締め姿勢を強める可能性は見込まれるも漸進的な対応が続くと予想される。なお、このところの国際金融市場においては米FRB(連邦準備制度理事会)が年内にも量的緩和政策の縮小に動くとの見方が強まっており、世界的な『カネ余り』を追い風にした新興国への資金流入の動きが先細りする見込まれる一方、同国を含めて新興国のなかにはすでに金融引き締めに動く国が出るなかで金融政策の方向感の違いが資金動向に影響を与える動きがみられる。さらに、世界経済の回復期待を追い風とする国際原油価格の堅調な動きも相俟って、メキシコの通貨ペソ相場は年明け以降も堅調な推移をみせてきたものの、足下では世界的な変異株による感染再拡大を受けた世界経済を巡る不透明感の高まりを受けて国際原油価格が頭打ちしていることがペソ相場の重石となっている。中銀による金融引き締め観測はペソ相場を下支えしていると見込まれる一方、同国内における感染動向の急速な悪化に加え、世界的な感染拡大の動きは米ドル高圧力に繋がりやすいことを勘案すれば、当面のペソ相場は上値を抑えられる展開が続くことも予想される。

注1 7月30日付レポート「メキシコに感染「第3波」襲来、金融市場の「楽観」は変わるか」

注2 6月29日付レポート「メキシコ中銀、インフレ顕在化に予想外の利上げで対抗」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹