- HOME

- レポート一覧

- ビジネス環境レポート

- 人口減少社会での個人金融資産②

- 人口減少時代の未来設計図

-

2025.03.10

日本経済

マネー

人口減少・少子化

高齢化

資産形成・資産運用

人口減少社会での個人金融資産②

~資産種別の高齢者保有金融資産の推計と金融サービス業のあり方の考察~

河谷 善夫

- 要旨

-

- 本レポートは、人口減少と高齢化が進む我が国の個人金融資産の将来推計を行い、今後の金融サービス業のあり方を考察するものである。前号では、2040年までの人口推計に基づき、高齢者の保有金融資産割合と資産額を算出し、金融サービス業の課題について考察した。本号は2040年までの個人金融資産の資産種別の推計を行い、そこから高齢者の資産種別の保有金融資産の状況を推計した上で、これからの金融サービス業のあり方について考える。

- 2004年から2023年までの間、個人金融資産は増加基調で、2023年には総額が2,200兆円に達した。高齢者が個人金融資産を蓄え続けたことによる。

- 当研究所は2040年には個人金融資産総額は2,760兆円に達すると想定している。今回その内訳を推計した結果、現預金は1,530兆円近くとなり、55.3%まで増加する。株式投信等の資産額は550兆円で20%を占め、保険・年金などは若干減少すると推計された。

- 高齢者の資産毎の保有推移をみると、個人金融資産額における預貯金の保有割合は高齢者人口の増加に伴い増加しており、2040年には70歳以上高齢者の預貯金の保有割合は更に増加する見込みである。また有価証券、生命保険等の保有割合は減少すると見込む。2023年から2040年で、高齢者の保有金融資産額は400兆円以上増加する中、預貯金が約2/3を占めると推計された。

- 2000年当初以降「貯蓄から投資へ」というスローガンが掲げられてきたが、国民の投資志向が進まず、足下のNISAへの流入はあるもののここまで貯蓄中心の状況が続いてきた。今回の推計も、これまでのトレンドを前提にしており、この傾向が続けば高齢化の進展により高齢者への個人金融資産の集中が進むと見込まれる。

- 日本経済の持続的成長に向けては、リスク性資金を供給する資本市場が欠かせない。それには特に若・中年層が長期的に投資に資産を振り向けることが必要であり、そのための金融リテラシー向上や金融サービスの質の向上が重要である。政府や金融サービス業者は長期的な視点で取組みを継続することが求められる。

1. はじめに

本稿では、前号から引き続き、人口減少と高齢化が進む我が国における個人金融資産の将来推計を行い、今後の金融サービス業のあり方を考察する。前号では、人口減少が始まった前年の2004年から2023年までの総務省の家計調査と人口推計に基づく回帰式を使い、70歳以上高齢者の保有金融資産割合と保有金融資産額を推計した。その結果に基づき金融サービス業の課題について考察した。本号では、まず我が国の個人金融資産の推移を基に、2040年での個人金融資産の資産毎の状況を推計した上で、高齢者の資産種別の保有金融資産状況を推計する。最後に今回の推計を踏まえ、我が国金融サービス業のあり方を考える。

前号でも記したが、本レポートの推計は、これまでのトレンドを前提としている。そしてこの前提に基づいた推計からうかがえる日本の金融サービス業の今後の課題について考察することを目的としている。また、使用できる統計データの限界から本号でも前号と同様、世帯主70歳以上世帯の保有金融資産状況を70歳以上高齢者の保有状況とみなして分析するものであることをお断りしておく。

2. 個人金融資産の資産種別の経過と将来推計

本章では、我が国の人口が最大で、翌年以降減少に向かった2004年から2023年までの個人金融資産の動きを確認した上で、2040年までの資産種別の状況を推計する。

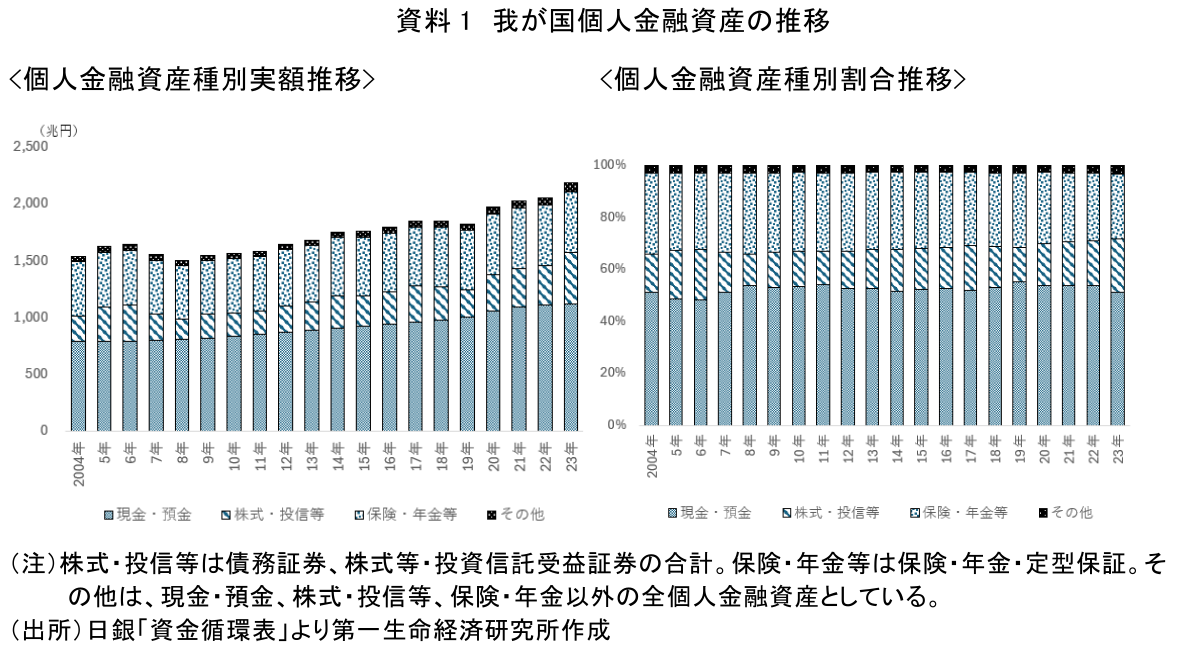

資料1の通り、個人金融資産は人口減少、高齢化が進んできた中でも増加基調が続いており、2023年には2,200兆円弱に達している。これは、前号でも触れたが高齢世帯でも個人金融資産の取り崩しが進まず、逆に高齢層での保有額の増大が進んでいることによるものである。個人金融資産の種類別では、現金・預金が約5割を占めており、これは日本の個人金融資産保有状態の特徴である。一方、株式・投信等は近年若干占率が増加していることが確認できる。

資料2は、各金融資産別に2004年からの全体での増加状況を示したものである。現金・預金、保険・年金等の資産額はほぼ線形で安定して増加してきたことがわかる。現金・預金の年平均増加率(CAGR)は1.85%、保険・年金等の増加率は0.63%であり、2040年までこの伸び率で増加すると想定し、2040年まで推計する。

一方、株式・投信等の資産額の動きは、資料3左図の通り、毎年度末の株価(日経平均)の動きと相関があり、右図の通り回帰式のR2(決定係数)(注1)は0.89となる。

ここで資料3右図の回帰式を基に、当研究所で別途推計している毎年の日経平均株価の推計値を用いて(注2)、2040年度までの株式・投信等の資産額を推計する。

「その他」については、他の指標の動きとの関連は認められない。従って、全体の個人金融資産推計額から、現金・預金、株式・投信等、保険・年金等の資産額を差し引いた残額を「その他」の推計値とする。

こうして推計した各資産額を積み上げ、2025年、2030年、2035年、2040年の状態を過去の推移と合わせて示したのが資料4である。併せて各資産の保有割合の推移も示している。

2040年に個人金融資産は2,760兆円を超える規模になると当研究所では想定しているが、そのうち現金・預金が1,530兆円弱、55.3%に上ると今回推計され、2023年時点での51.2%より4%pt弱、割合が増加すると見込まれる。株式投信等の資産額は株価の上昇により増加するものの、その資産額は550兆円と20%となり、現状とほぼ同程度の割合となる。保険・年金の割合は若干減ると推計された。

3. 高齢者保有金融資産の資産種別の経過と将来推計

本章では、前章の資産種別の個人金融資産の推計、前号での高齢者の保有金融資産額の推計を踏まえ、資産種別の高齢者の保有金融資産額の将来推計を行う(注3)。ここでも総務省の2004年から2023年までの家計調査データと推計人口データの分析に基づいて行う。

まず、2004年から2023年までの各年の家計調査で預貯金、生命保険等、有価証券、その他として分類される(注4)各資産について世帯主年齢70歳以上世帯が保有する割合と、70歳以上人口の割合との関係を確認したものが資料5である。2004年から2023年までの各年の状況を散布図にプロットしたものである。

預貯金、生命保険等の高齢者の保有割合は、高齢者人口割合の上昇とともにほぼ線形に増大している。両グラフで示した回帰式の決定係数も高い。高齢化が進むとともに、これらの個人金融資産について高齢者が保有する割合が上昇しているということであり、この回帰式と国立社会保障・人口問題研究所(以下「社人研」)の2023年将来推計人口(出生低位・死亡高位)のデータを用い、前章で行った資産種別の将来推計に基づいて、将来の70歳以上高齢者の預貯金・生命保険等の保有割合と保有額を推計する。

有価証券についても預貯金、生命保険等と比べると回帰式の決定係数は少し低いものの、推計可能な水準である。なお、有価証券については株価の影響もあることが予想されることから、株価との単回帰分析、株価・高齢者人口割合との重回帰分析を行ってみたが、株価が有価証券の保有割合に対して影響を与えているとはいえないことが確認された。従って、有価証券についても預貯金・生命保険等と同様の手法で、将来の高齢者の保有割合と保有額を推計する。

「その他」は、人口その他の指標との関連は確認できなかった。そこで、前号で推計した70代以上高齢者の保有金融資産額全体から、70代以上高齢者の保有預貯金額、生命保険等額、有価証券額を引いた残額を「その他」資産額として推計する。

但し、前号で示した推計値は回帰式を用いた推計値であり一定の幅を考慮しなければならないものである。また、前章で算出した資産別の額もまた一定の幅をもってみるべき推計値である。従って今回行う手法では完全に整合的で正確な推計はできない。結果として残差として算出する「その他」資産の推計値での正確性に問題が生じる。しかし、「その他」資産は元々、額自体が全体の中では僅かであるのでこの差異には特に補正をせずに推計することとした。

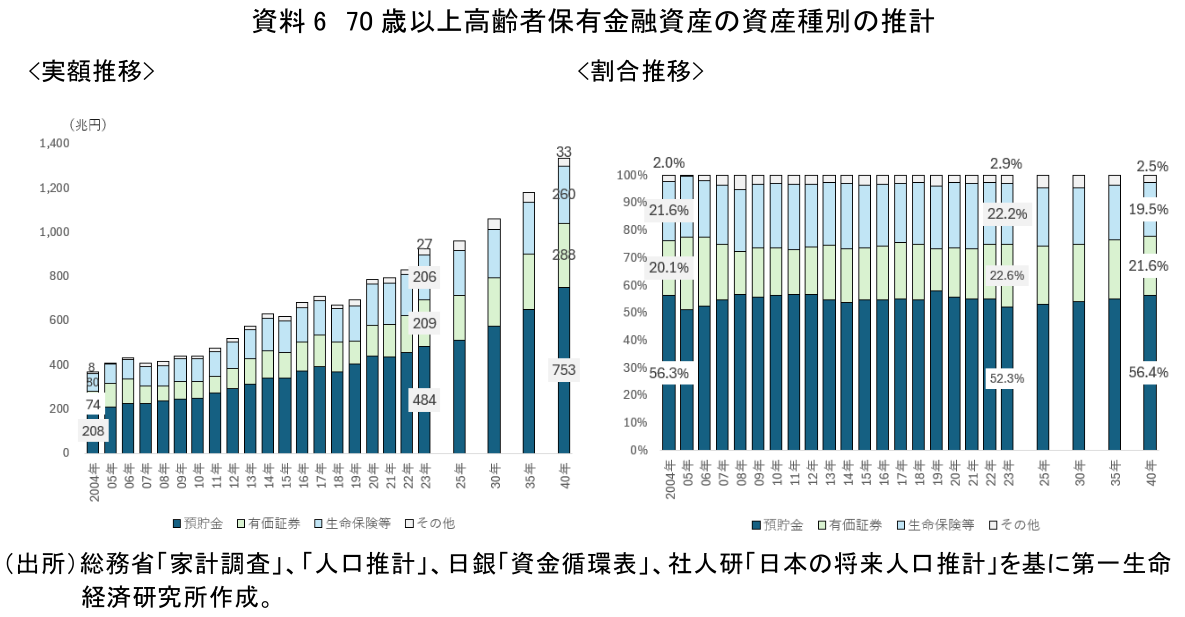

こうして推計した結果が資料6である。

増大する高齢者保有金融資産の中で、中核となるのは預貯金であることは変わらない。高齢化が進む中、高齢者において預貯金の割合は足下より高まり、2040年には55%を超える。額としても2023年と比べ55%、270兆円弱増加すると推計された。有価証券は額としては80兆円ほど増加するものの、保有金融資産での割合は1%ptほど低下する。前述した通り、株価の動きと高齢者の有価証券の保有割合の関係が認められなかったことから、株価の上昇を織り込んでいない推計となった。生命保険等も額は増大するものの保有割合はやや減少するという結果となった。結局、2023年から2040年に掛けて70歳以上高齢者の保有金融資産は400兆円超増加すると推計されるが、預貯金の増加がその2/3程度を占めるという推計となった。高齢化の進展による高齢者の預貯金増加により、我が国個人金融資産全体で預貯金増加の進行が更に進行することがうかがえる。

最後に参考として、ここまでの推計を基にして、主な資産である預貯金、有価証券、生命保険等の別に70歳以上高齢者の全年代に占める保有割合の推移を確認する(資料7)。

資産種別にみると、前掲資料6の右図の通り、70歳以上高齢者の保有金融資産に占める割合としては減少となっていた有価証券について、全年代に占める70歳以上の保有割合は2040年に2023年より5%pt上昇し52%となる。預貯金も増加し、約半分を占めることになる。

4. 最後に

ここまで、2040年までの70歳以上高齢者の個人金融資産の将来推計を示した。これまでのトレンドを前提とした推計であることから、当然将来も預貯金が個人金融資産の中核であり続けることにはなるが、人口減少による高齢化の進行は個人金融資産の預貯金集中という我が国の特徴を更に強めていく要素となるだろう。

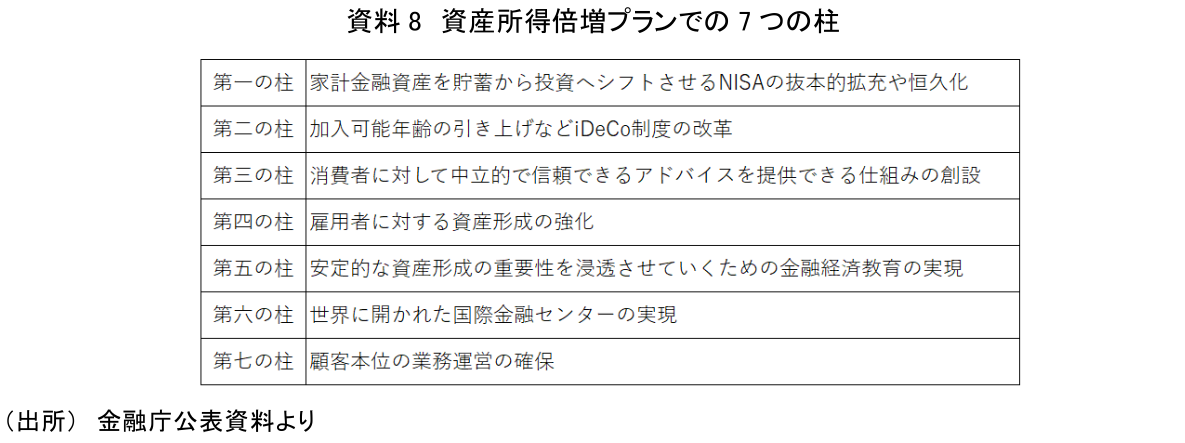

我が国では、2000年代始めから「貯蓄から投資へ」がスローガンとして掲げられ、種々の取組みが官民でなされてきた。近時では岸田政権において、2022年11月に「資産所得倍増プラン」が決定され、「成長と資産所得の好循環」を目指し、NISAの抜本的拡充や恒久化、iDeCo制度の改革など7つの柱(資料8)が示され、これらが取り組まれている。同プランでは今後、個人金融資産の株式等の保有残高の倍増を目指すとしており、2022年の残高をベースに考えると700兆円以上の残高を目指すということになる。

更に岸田政権は、2023年12月に「資産運用立国実現プラン」を策定した。これは、それ以前から取り組まれていた「資産所得倍増プラン」や「コーポレートガバナンス改革の実質化に向けたアクション・プログラム」を含み、更に「資産運用業、アセットオーナーシップ改革」にも取り組むというもので、これにより我が国のインベストメントチェーン全体を強化し、我が国の個人金融資産の半分以上を占める現預金を投資に向け、企業価値向上の恩恵を家計に還元させることで、更なる投資や消費に繋げる、つまり「成長と分配の好循環」を実現していくことを目指しているものである。そしてこの取組みは現政権にも引き継がれている。

人口減少の続く社会の中で、我が国経済が持続的に成長するためには、既存企業の国際競争力のある事業分野での投資を拡大するとともに、革新的商品・サービスを提供するスタートアップ企業の台頭による企業の新陳代謝が適切に行われることも必要である。そのための十分な資本提供が行われる資本市場が不可欠であり、そのために国民の保有金融資産が投資に向かうことが非常に重要な課題となる。この観点から基本的に岸田政権での取組みは正しいものである。

しかし、「貯蓄から投資へ」というスローガンの下、種々の施策が2000年初頭から行われてきたにもかかわらず、我が国における貯蓄志向は続いてきた。国民の間で株式・投信等のリスク性資産への投資を避ける傾向は根強い。このままでは、今回推計で示したように預貯金資産中心の個人金融資産保有状況は変わらず、高齢者への個人金融資産集中が進むことになる。今回の推計では株式等有価証券の資産額も2040年でも550兆円程度に止まる。また、前掲資料7の通り、現状トレンドが続くと70歳以上高齢者が個人の有価証券の半分を保有すると推計される。しかしこのような推計に基づき、70歳以上高齢者の有価証券保有割合をこれ以上高める、すなわち高齢者の保有金融資産をリスクの高い資産へ過度に振り向けるのは適切ではないだろう。確かに前号の小括で触れたように、高齢者の保有金融資産の増加は続くと考えられ、高齢者に対し良質な金融サービスを提供することの重要性は増すとことになる。保有資産額が大きい高齢者層を中心に適切に保有資産を投資に振り向けていくことは重要である。その観点から良質なアドバイスを提供する金融サービス業の責務は大きい。但し、一般の高齢者がリスクの高い資産への投資を過度に増加させるのは、資産運用の基本的な考え方からすると適切ではないと考える。

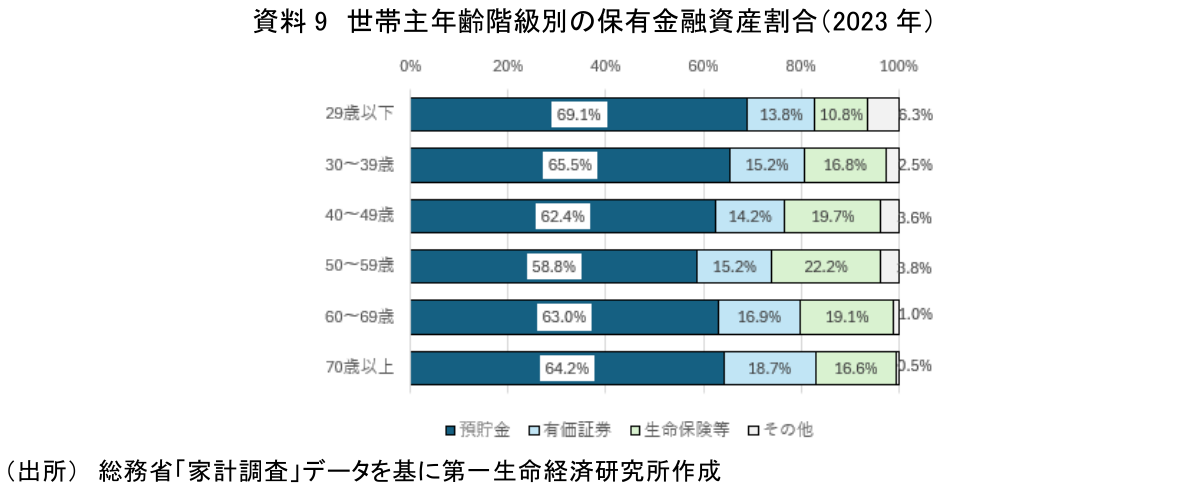

長期的観点から必要なことは、若・中年代から保有資産を投資により多く振り向ける形で早くから資産形成を進め、長期的に株式等有価証券の保有額を増大させていくことだろう。しかし、現状の年代別の金融資産保有状況を確認すると(資料9)、有価証券の保有割合は世帯主70歳以上世帯がもっとも大きく、50歳代以下の若・中年代での保有割合は大きくはない。長期投資が可能な世代でも預貯金が中心のリスク回避的個人金融資産保有形態となっている。

若・中年代から長期に継続して投資による資産形成を行うことが一般的になる環境を整えることも重要な課題と考える。

この環境整備の観点から重要なものとしては、まず国民の金融リテラシーの向上が挙げられよう。前述の岸田政権の「資産所得倍増プラン」の7つの柱の中にあった「安定的な資産形成の重要性を浸透させていくための金融経済教育の充実」「消費者に対して中立的で信頼できるアドバイスの提供を促すための仕組みの創設」を受け、2024年4月に金融経済教育推進機構が設立されたが、我が国の各金融機関もこの機構と共に、国民の金融リテラシー向上に向け本格的に取り組んでいくべきである。また、我が国の企業が稼ぐ力を高め、持続的成長、国際競争力の強化へと繋げ、新興企業を含め魅力ある投資対象が増加することも欠かせない。そのために企業ガバナンスの強化が図られるべきであり、投資家に対して必要な情報が適時・適切に開示される制度の整備も必要だ。また、より良質な金融サービスの提供に向けた行政及び金融サービス業者の真摯な取組みも重要となる。

これらは全て現時点において既にメニュー化され、取組みが始まっているものであるが、何よりも大切なのはこれらを短期的な視点で行うのでなく、PDCAを回しながら政権が代わっても継続して超長期に取り組んでいくということである。株価等経済・金融環境が悪化したからといって、投資が行われなくなることがないよう、一時的に金融市場の低迷・混乱が生じたとしても将来は必ず回復し、投資した資産は増大すると国民が広く信頼できる、インベストメントチェーンを構築することが求められる。そしてこれが達成できれば、国民の資産形成は進み、老後の不安も減少することが想定される。そうすれば、少子化による人口減少のトレンド自体も変わり、日本の将来に灯りがともることにも繋がるだろう。

今回示した、個人金融資産の推計のトレンドはある意味反面教師ともいえる。ここで述べたような方向での取組みを強化・推進していくことで、このトレンドからの脱却を図ることが求められている。その上では、インベストメントチェーンに係わる全ての金融サービス業者の責務は大きいといえよう。

【注釈】

-

回帰分析で予測・算出したモデル式(回帰式)の精度を表す指標。1に近いほど精度が高いことを示している。

-

名目GDPのプラス基調が定着する想定の下で、株価は年平均2.3%上昇していくものとしている。

-

高齢者の資産別の保有金融資産額を算出するには、本文で示した方法より直接的に家計金融調査の各金融資産保有割合の推移に基づいて推計することも考えられる。しかし、全国家計構造調査、家計調査データでの各金融資産保有割合は、より預貯金に集中しており、日銀の資金循環統計と整合しない。そこで、今回は、本文のようにまず、資産別に全年代計での2040年の資産額を推計した上で、このうちの資産毎にどの程度の割合を高齢者が保有するのか想定し、2040年の資産毎の保有額を推計することとした。

-

日銀の資金循環表での金融資産の区分と家計調査の区分は異なっている。本稿では、日銀の区分で現預金としたものを預貯金、保険・年金等としたものを生命保険等、株式等としたものを有価証券と同じものとして扱っている。

【参考文献】

・鄭 美沙(2023)「資産運用立国とは」

・鄭 美沙(2023)「「貯蓄から投資へ」は進むのか?」

・村上隆晃(2024)「資産運用立国実現プランとは」

・村上隆晃(2024)「金融経済教育推進機構とは」

・村上隆晃(2024)「国民の安定的な資産形成の支援に関する施策の総合的な推進に関する基本方針とは」

・河谷善夫(2024)「アセットオーナー・プリンシンプルとは」

・河谷善夫(2025)「人口減少社会での個人金融資産①~進む高齢世代への集中と金融サービス業の課題」

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場