- HOME

- レポート一覧

- ビジネス環境レポート

- 高齢者への資産集中を打開する「父母銀行」

- 人口減少時代の未来設計図

-

2026.02.10

日本経済

欧州経済

年金・保険

人生100年時代

住宅

財政・税制

英国経済

人口減少・少子化

資産形成・資産運用

高齢者への資産集中を打開する「父母銀行」

~「長生きリスク」と「若者の住宅問題」の解決に向けて~

田中 理

- 要旨

-

-

日本の金融資産は高齢者に集中している。長寿化や晩婚化により、「老老相続」が増えており、住宅購入や教育資金などが必要な現役世代に必要な資金が回っていない。親世代は長生きリスクへの不安から、生前贈与に慎重となる。また、資産蓄積が進まない若者は、都心部を中心とした不動産価格の高騰で、住宅購入が困難となっている。

-

こうした問題に対処するうえで、英国で「父母銀行」と呼ばれる金融スキームが参考になる。①自宅の含み益を元手に親が融資を受け、子の住宅購入の頭金に充てる、②親の預金を担保代わりに、子が頭金なしで住宅ローンを組む、③親の信用力で借入額を増やし、購入物件の所有権は子のみが持つ―などの形態がある。

-

何れの形態も、親は手元資金を維持したまま、子を支援することができる。親世代の将来不安を解消しつつ、高齢者に集中する資産を現役世代に転換する解決策となり得る。日本で類似の制度を導入するにあたっては、相続人間の法的公平性、担保物件の適正な評価、親の支援を贈与と見做すか否かといった課題がある。

-

1. 高齢化による「老老相続」と「死蔵資金」

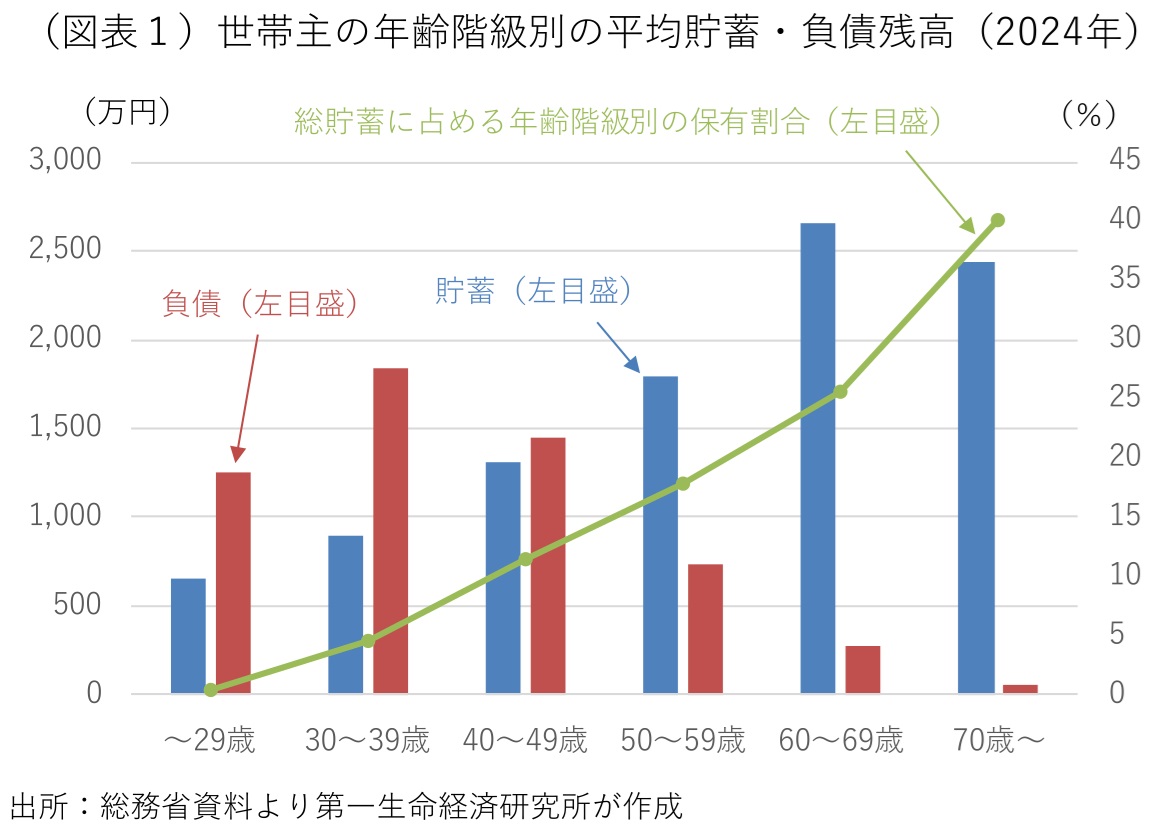

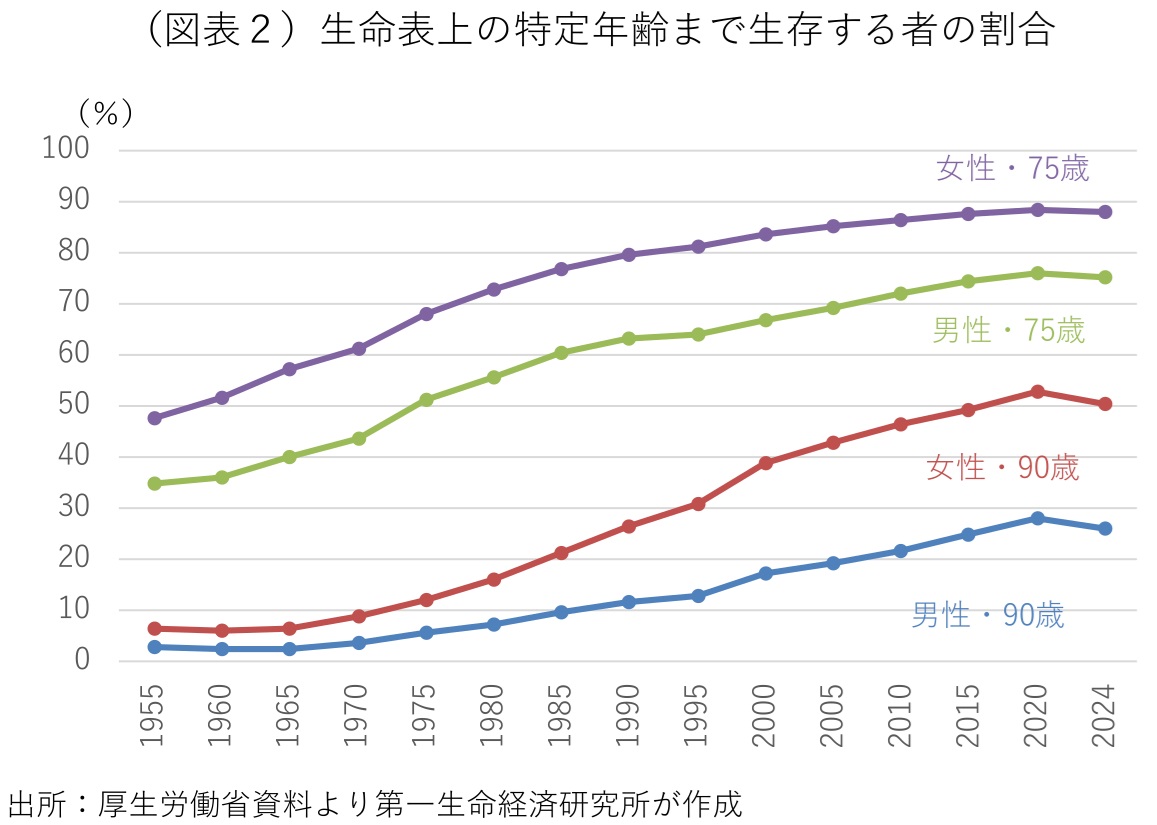

日本の個人金融資産は2025年9月末時点で2286兆円と過去最高を更新した。株高、少額投資非課税制度(NISA)や個人型確定拠出年金(iDeco)への資金流入、外貨建て資産の価値が円安で膨れ上がったことなどが背景にある。だが、世帯主の年齢階級別に貯蓄と負債の分布をみると、資産の偏りがみられる。20代や30代では負債が貯蓄を上回り、40代で両者が概ね釣り合い、50代以降で貯蓄が負債を上回る(図表1)。貯蓄総額に占める60代以上の割合は65%以上を占め、高齢者に資産が集中している。2024年の日本の平均寿命は男性で81.09歳、女性で87.13歳と、世界有数の長寿国だ。1980年に男性の7.1%、女性の16.0%にとどまった90歳を迎える人の割合は、2024年には男性の25.8%、女性の50.2%に達している(図表2)。高齢化の進展に加えて、晩婚化や出産年齢の上昇もあり、かつては40代や50代が中心だった相続を受け取る年齢が、近年は60代以上となることも珍しくなくなっている。こうした「老老相続」の増加により、高齢者が保有する資産は、現役世代の住宅購入や耐久財消費に回ることがなくなる。

その結果、現役世代は生涯で最も資金を必要とする時期に、親から相続する財産に頼ることができない。しかも、都市部を中心とした最近の住宅価格の上昇で、日本でも若者による住宅購入が益々困難になっている。夫婦共働きでペアローンを組むことも多く、最近では返済期間が40年や50年の住宅ローンも珍しくない。その間、病気療養による休職や会社都合による退職などでローン返済に窮するリスクもつきまとう。退職金頼みの返済計画も少なくなく、老後の生活費を圧迫しかねない。当面の金利負担が抑えられる変動金利の契約者が多く、金利上昇時の返済負担の増加や返済期間の長期化のリスクもある。

こうした問題を解決するには、高齢者の保有資産をより早い時期に子の世代に移転することが必要になる。だが、高齢者は同時に、「長生きリスク」に備えて貯蓄をしなければならない。物価高で高騰する日々の生活費に加えて、医療費、介護施設への入居費用などへの備えを考えると、子や孫への生前贈与には慎重にならざるを得ない。子どもの住宅購入資金、結婚資金、教育資金などを援助できるのは、潤沢な金融資産や不動産収入などを持つ裕福な家庭に限られる。

実際には、長生きリスクに備えて貯めこんだものの、結局、使い切れなかった財産も少なくない。こうして後期高齢者の親から高齢者の子に相続された財産の多くは、高齢者の貯蓄として「死蔵」される。そうした死蔵資金を人生のライフサイクルで最も資金が必要となる子世代に分配することができれば、子育て世代の家計にゆとりが生まれ、より良い住環境を手に入れることができ、二人目や三人目の子どもを持つ世帯が増える可能性もある。

2. 親から子への資産移転を促す英国の「父母銀行」

そこで参考となるのが、英国で普及する「父母銀行(Bank of Mum and Dad:BoMaD)」や「家族銀行(Bank of Family)」と呼ばれる金融サービスだ。銀行と言う名前が付くが、こうした名前の銀行形態がある訳ではない。親世代が子世代を金銭的に支援する行為全般や、そうした目的で利用される金融サービスを指す。

首都ロンドンを中心に、住宅価格の高騰が顕著な英国では、若者の住宅取得が益々困難になっている。そこで、親世代或いは祖父母世代などの資金を使って、子世代の資金不足を補う幾つかの金融スキームが利用されている。英国の大手保険会社Legal & Generalによれば、35歳以下の住宅購入者の約半数が親、祖父母、兄弟姉妹、親族から援助を受けている。2024年に父母銀行・家族銀行を利用した住宅購入件数は33万5千件で、1件当たり平均で2万7400ポンド(約584万円)、総額で92億ポンド(約1兆9600億円)の資金援助が提供された。代表的な金融サービスとしては、以下の3つがある。

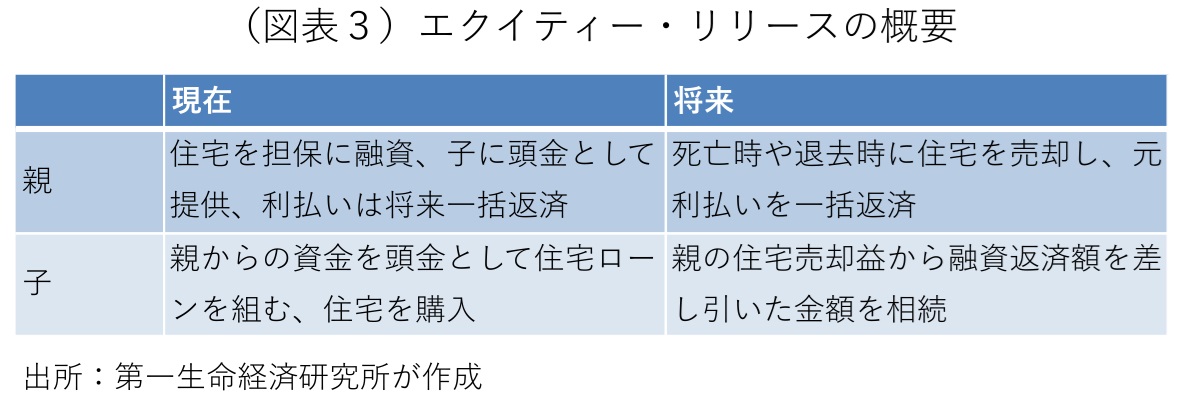

【① エクイティ・リリース(Equity Release)】

これは自宅を担保に金融機関から融資を受けるリバースモーゲージⅰの一種で、親が住宅ローンを完済している、又はローン残高の少ない保有住宅に、新たに少額のローンとしてライフタイム・モーゲージ(Lifetime Mortgage)を設定して現金を引き出し、それを子の住宅購入時の頭金として贈与する(図表3)。全額一括型や毎月定額の年金型の受取方法が主流の日本のリバースモーゲージと異なり、必要な時に必要な分だけ引き出せるドローダウン方式で、使わない分には利息が発生しない。日本のリバースモーゲージの多くが毎月利息を返済するのに対して、エクイティ・リリースでは利息が元本に組み込まれ、存命中の支払いが不要なことが多い。親が亡くなった場合や介護施設などに入居する場合に親の保有住宅を売却して一括で返済する。定年退職や一定年齢までは利息のみを返済し、その後は利息が元本に組み込まれ、死亡・退去時に元利金を一括で清算する支払い期間型のライフタイム・モーゲージ(Payment Term Lifetime Mortgage:PTLM)もある。利息を支払っている間は元金が増えないため、最終的な負債総額を抑えることができる。

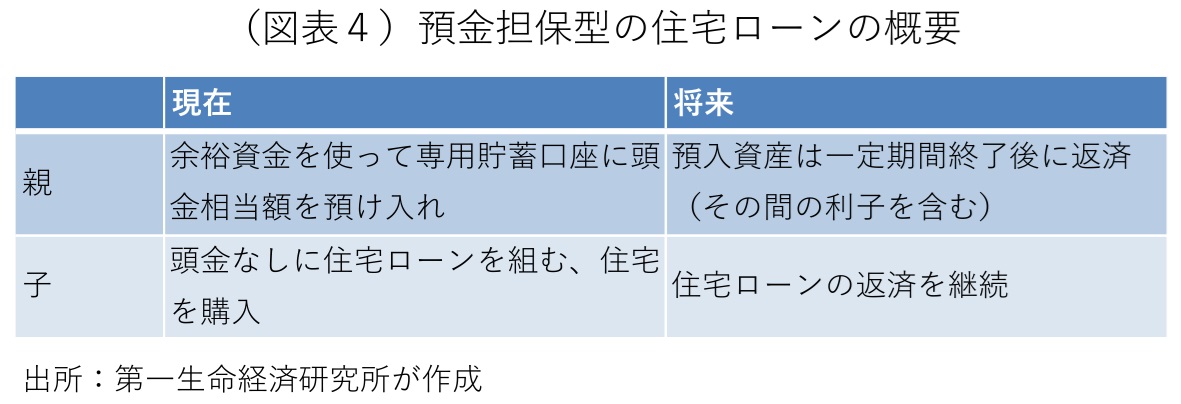

【② 預金担保型の住宅ローン(Family Springboard Mortgage)】

英国では一般に住宅購入時に物件価格の10~20%の頭金が必要となるが、このローンでは子の頭金がなくても住宅ローンを組むことが可能となる。親が住宅価格の10%相当額を銀行の専用貯蓄口座に一定期間(3年や5年の場合が多い)預け入れることで、子の住宅購入の頭金替わりにする(図表4)。親の預入金が子のローンの担保の役割を果たし、子が返済不能になった場合は預入金から補填される。子が滞りなく返済すれば、親の預入資産は一定期間後に利子が付いて戻ってくる。親にとっては自分の資産を手放すことなく、子の住宅購入を支援することができる。

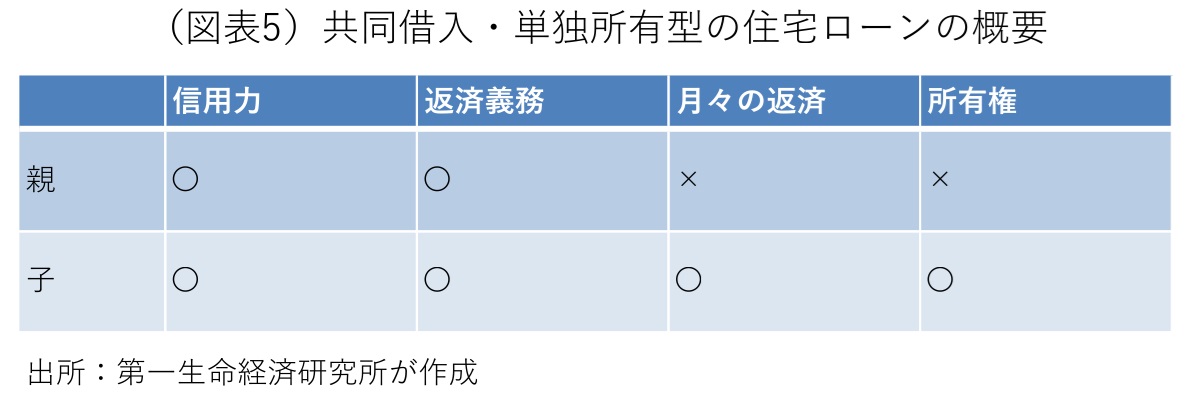

【③ 共同借入・単独所有型の住宅ローン(Joint Borrower Sole Proprietor)】

親子のペアローンに相当するもので、親は子の保証人に近い性質を持つ共同借入人として扱われ、親と子が共同でローンの返済義務を負うが、物件の所有権は子のみが持ち、月々の返済も子の口座から引き落とされる(図表5)。親の年収や信用力を審査に加えることで、子の年収だけでは難しい金額の融資を引き出すことが出来る。英国では2件目の不動産に対して、高い印紙税が課される。この仕組みでは親は物件の所有者でないため、印紙税の対象とならない。日本にも親子のリレーローンがあるが、購入住宅の所有権が親子で共同名義となり、相続時には親の持ち分が相続対象となる。英国の仕組みでは、購入住宅の所有権は子のみが持ち、親に所有権がないため、相続事案が発生しない。なお、子の収入が上がり、単独で審査に通るようになった時点で、親を債務者から外せる仕組みもある。

3. 父母銀行のメリット・デメリット

日本に英国と類似したスキームを導入した場合、親世代にとっては、老後資金の目減りを恐れずに、子どもを助けることができる。日本のリバースモーゲージは、老後の生活費の補填を目的とすることが多く、利用者が極めて少ない。自身の資産を取り崩すことや、子どもに資産を残せないことに対する心理的な抵抗もあり、普及の妨げになっている。だが、子どもの住宅取得を助ける目的での制度利用は、負債を抱えることへの心理的な抵抗を軽減できる。預金担保型の住宅ローンであれば、手元の現金を維持したままで子どもを助けられる。

また、制度利用は相続税の節税にもつながる。日本では2015年の税制改正で、相続税の基礎控除の額が5000万円+(1000万円×法定相続人の数)から3000万円+(600万円×法定相続人の数)に引き下げられた。株式・投資信託・住宅など資産価格の上昇もあり、相続税の課税対象者や支払い額が増えているⅱ。英国型のエクイティ・リリースを利用する場合、自宅を担保とした借入金を相続財産から差し引くことができる。また、死の間際の駆け込み贈与を防止するため、2024年の税制改正で、贈与の相続前加算期間が従来の3年から7年に延長された。父母銀行の利用で資産移転の時期を早めることで、7年加算ルールの対象でなくなる。

無論、こうした英国のスキームも万能ではない。

①のエクイティ・リリースについては、利息が元本に組み込まれ、負債総額が複利で膨れ上がる恐れがあることや、住宅市況の悪化で、親の死亡時や退去時の住宅の売却額が少なくなり、売却額以上の負債を子が負う恐れがある。英国では過去に、住宅価格の大幅な調整局面で、居住していた住宅が差し押さえられる事態が頻発した。現在は業界団体の指導の下、家の売却額以上の負債を子に請求しないマイナス残高保護(No Negative Equity Guarantee)が保証されている。また、利払いの複利計算で負債額が膨れ上がる事態を回避するため、定年退職や一定年齢までは利息を返済するPTLMが導入された。

②の預金担保型住宅ローンについては、急な病気や介護等で資金が必要になっても、一定期間、預入金を引き出すことができない。また、親の預入金は利息付きで返還されるものの、預入期間中に急激なインフレが起きた場合、返還される資金の実質価値が目減りする。

③については、親の年齢が高いと完済期間が短く設定され、月々の返済額が跳ね上がる。そこで、一部の金融機関は、親の完済年齢の上限を一般のローンよりも高く設定している。また、親も債務者となるため、自身の住み替えやリフォームなどで新たなローンを組もうとした場合に融資条件が厳しくなる。

4. 日本で父母銀行を導入する場合の課題

日本で類似の制度を導入しようとする場合、以下の通り、克服すべき課題も少なくない。

第一に、英国では個人の財産処分の自由が比較的尊重されるが、日本では民法の規定で「家族間の公平性」が重視される。特定の子どもが受けた住宅資金の援助は「特別受益」とみなされ、相続時にその分を遺産から差し引くか、兄弟姉妹など他の相続人に受益相当額を分配することが求められる。また、相続人には法律で最低限保障された遺産を受け取る権利(遺留分)がある。上記の金融スキームを使った結果、他の相続人との関係が悪化しないように、生前に十分な話し合いを持つことや、相応の対価を支払うなどの対応が必要になる。

第二に、エクイティ・リリースの場合、親世代が居住している不動産の担保価値をどう評価するかが課題となる。英国では住宅の平均耐用年数が100年以上とされ、適切にメンテナンスされた中古物件の価値が必ずしも目減りしないのに対して、日本では木造住宅の耐用年数が30年程度で、資産価値が経年的に減価する。そのため、日本のリバースモーゲージでは、公示地価、路線価、周辺の取引事例との比較などに基づき、土地の評価額を算出する一方、建物については築年数にかかわらず評価に含めないことが多い。また、マンションについては、都市部の駅近物件などに限り、市場価値の50%程度で見積もり、それ以外は担保価値をゼロとみなすことが多い。さらに、こうして算出した評価額の100%を貸し出す訳ではなく、資金を確実に回収できるように、融資上限を評価額よりも低めに設定する。こうした従来の評価方法では、親の住宅ローンの残債がある場合や、マンションに居住する場合、子の住宅購入支援に多くの金額を回すことはできない。

第三に、上記の金融スキームを使った子世帯の住宅購入支援を、無償の経済的利益の享受であるとして、税務当局が贈与と見做す可能性がある。課税対象とすべきかどうかは、①世代を超えて富が集中するのを防止する再配分機能や、②死の直前に財産を家族に配り、相続税の課税逃れを防止する機能など、本来の贈与税の政策目標と、③高齢者への資産偏在を是正し、国民生活の安定につながる子世代の住宅購入促進が期待される政策効果や、④それに伴う税収減少などとの比較衡量に基づいて、判断する必要がある。

こうした課題はあるものの、英国型の父母銀行は、日本社会が直面する「長生きリスク」と「若者の住宅問題」の解決策となり得る。長寿化が進む日本において、死後の相続を待つ従来の資産移転モデルは、現役世代のライフサイクルとの乖離が目立つ。父母銀行は、親世代の将来不安を解消しつつ、高齢者に集中する資産を現役世代の住宅購入資金に転換する可能性を秘めている。日本で類似の制度を導入するにあたっては、相続人間の法的公平性、担保物件の適正な評価、親の支援を贈与と見做すか否かなど、多角的な検討が必要となろう。また、新たな金融サービスの担い手となる金融機関には、資産運用、融資、相続、事業継承、不動産、税務、法務などを横断するウェルスマネジメント機能の強化が求められる。制度上の課題を克服し、日本版の金融スキームを確立することは、停滞する世代間の資金移転を活性化し、国民生活の基盤となる住宅購入を支援するとともに、子育て世代の可処分所得の向上を通じた少子化対策や、個人の資産形成を支援することにもつながる。高齢者が保有する資産を社会に円滑に循環させ、国内投資の促進や地域経済の活性化など、日本の経済成長を後押しする効果も期待できる。

ⅰ 阿原健一郎・鄭美沙・星野卓也「リバースモーゲージの現状と展望 ~人口減少時代の「住まいの終活」~」、第一生命経済研究所ビジネス環境レポート(2026年1月9日)

ⅱ 谷口智明「なぜ相続税は増え続けるのか ~少子高齢化と資産価格上昇で広がる負担とその地域差~」第一生命経済研究所ビジネス環境レポート(2026年1月19日)

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済

執筆者の最近のレポート

関連テーマのレポート

-

成長投資を促進するための金融戦略 ~「資産運用立国」のアップグレードで問われる金融機関の自己変革~

日本経済

安野 淳

-

経済財政諮問会議(2026年7月30日)解説 〜内閣府年央試算、中長期の経済財政に関する試算、予算の全体像、令和9年度予算の概算要求基準〜

日本経済

永濱 利廣

-

政府・中長期財政試算を読み解く ~「責任ある積極財政」で実際の予算編成に直結するように~

日本経済

星野 卓也

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

骨太方針2026のポイント(社会保障編) ~「社会保障負担率引き下げ目標」の本当の意味合い~

日本経済

星野 卓也