- HOME

- レポート一覧

- ビジネス環境レポート

- 我が国のコーポレートガバナンス改革は効果があったのか?

- Illuminating Tomorrow

-

2026.02.06

SDGs・ESG

日本経済

コーポレート・ガバナンス

計量分析

我が国のコーポレートガバナンス改革は効果があったのか?

~独立社外取締役「過半」選任とROEの関係の実証分析~

河谷 善夫

- 要旨

-

- 本レポートは、2015年以降進められた日本のコーポレートガバナンス改革が、企業の収益性(ROE)にどのような影響を与えたのかを定量的に検証することを目的としている。これまで改革の効果を巡る実証研究は限られている中、改めてその実質的効果を検証した上で、今後のガバナンス制度改革への期待を述べる。

- 分析には広義のイベントスタディの枠組みを用い、独立社外取締役が取締役会の過半を占めたことをイベントとして設定した。形式的要請の色合いが強い「社外取締役3分の1以上」ではなく、企業の主体的判断がより反映される過半選任に着目した。2015~2024年度に継続上場し、この期間内でイベントが発生し、前後3年のデータが採れ、かつROEの改善余地がある54社を分析対象とした。

- イベント前後3年間の平均ROEを比較した結果、イベント後のROEは統計的に有意に上がったことが確認された。これは、ROE改善余地がある企業では独立社外取締役過半という事象が、収益性の改善と関連している可能性を示している。

- ROE改善の要因をデュポン分解により分析したところ、イベント前後3年間の平均の差の検定及び、重回帰分析の結果から、ROE上昇はマージン・総資産回転率の改善を通じて実現されたことが示された。財務レバレッジの影響は確認されなかった。

- この結果は、ガバナンス改革により、借入拡大や一時的な株主還元ではなく、価格戦略やコスト構造、事業ポートフォリオの見直し、資産の有効活用といった実体的な経営判断を通じて、収益性改善に結びついた可能性を示唆している。独立社外取締役の活用によるガバナンス改革が短期志向を強めるとの批判に対しても、一定の反証となり得ると考えられる。

- もっとも、本レポートでの分析は独立社外取締役を活用すればガバナンス改革の効果が生まれることを単純に保証するものではなく、適切な独立社外取締役の選任とその実効的な活用が前提となる。今後、コーポレートガバナンス・コード改訂や会社法見直しの議論が進む中で、こうした実証研究の蓄積を踏まえ、形式にとどまらない実効的なガバナンス制度改革が進展することを期待したい。

- 目次

1. はじめに~本レポートの目的と問題意識

本レポートは、2015年のコーポレートガバナンス・コードの整備に象徴される安倍政権時代から取り組まれてきたコーポレートガバナンス改革が、企業の収益性に対してどのような効果があったのかについて定量的な分析を行い、これを明らかにすることを目的としている。

コーポレートガバナンス改革の定量的効果の検証は、長く我が国のコーポレートガバナンス分野での課題とされてきた。多くの先行研究も行われてきたが、2022年5月に開催された「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」(第27回)における金融庁提示資料では、「日本のコーポレートガバナンス改革実施以降の期間を対象とした実証研究の数は必ずしも多くなく、その結果も区々であることから、日本の実証研究においては、改革の評価は定まっていない。」とされていた。その後も、研究は続けられているが(注1)、「2013年以降、日本企業のROE・ROAは改善しているが、その主因は設備投資やM&Aの拡大ではなく、利益率の上昇である。ガバナンス改革が成長投資を直接的に促した明確な証拠は、本研究の分析範囲では確認されておらず、増加した利益は主として負債削減や内部留保、株主還元に充てられている」(筆者訳)(蟻川・宮島・齋藤、2025)という理解が現在の到達点といえる。コーポレートガバナンス改革が、直接的に企業の収益性にどのような影響を与えたのか実証研究した論考は、筆者が知る限り、まだない。

コーポレートガバナンス・コードは、2015年以降、2021年まで3年毎に2回、改訂が行われた。しかし、このコードによる改革が形式的に過ぎるとの批判もあり、改革の実質化が志向されるようになり、そのアクション・プログラムが2023年4月に公表された。2021年以降コーポレートガバナンス・コードの改訂は行われていない。しかし、足元では、企業において投資が活性化せず、現預金が必要以上に積み増されているのではないかとの問題意識から、企業に資源配分についての検証・説明責任等を求めるコードの改訂の検討がされており、2026年前半には改訂される見込みである。コーポレートガバナンス・コードの久しぶりの改訂が行われる前に、今一度、この改革がもたらした効果を定量的に検証することは意義があると考える。

以上が、本レポートの問題意識である。本レポートの構成は以下のとおりとする。第2章では今回の分析手法を説明する。第3章、第4章ではその手法によって得られた結果を提示していく。第5章でその結果から得られる示唆を検討していく。第6章はまとめとして、今回の研究を踏まえた今後の課題を示すとともに、今後のコーポレートガバナンス改革、及びこの分野での制度改革への期待を述べる(注2)。

2. 今回の分析手法

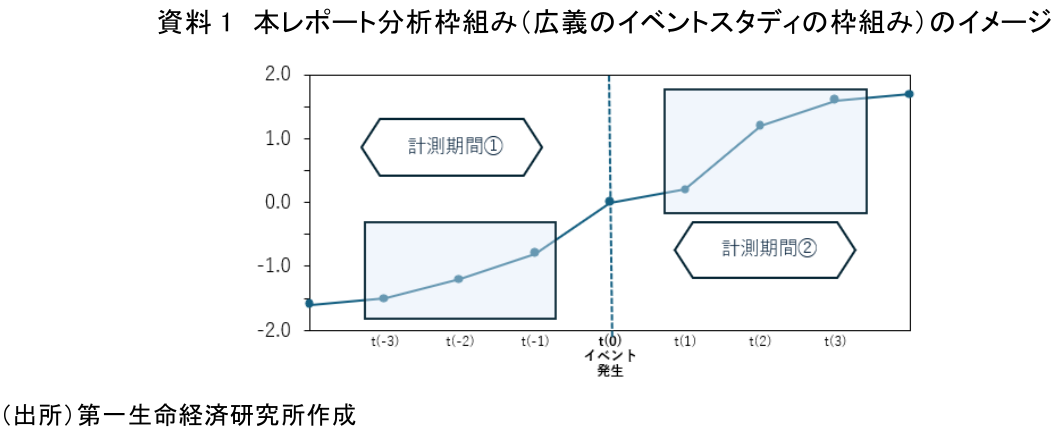

本レポートの分析では、一定の制度・経営上の事象を「イベント」として設定し、その前後で企業の業績指標がどのように変化したかを検証する、広義のイベントスタディ(注3)の枠組みを用いて分析を行う。即ち、資料1のように、一定のイベントを設定し、設定した計測期間内で、企業の業績指標にどのような変化が生じたか計測する。変化については、一定数のサンプルの業績指標を取った上で、設定した2つの計測期間の間で業績指標の変化があったかどうかを統計的に確認する。

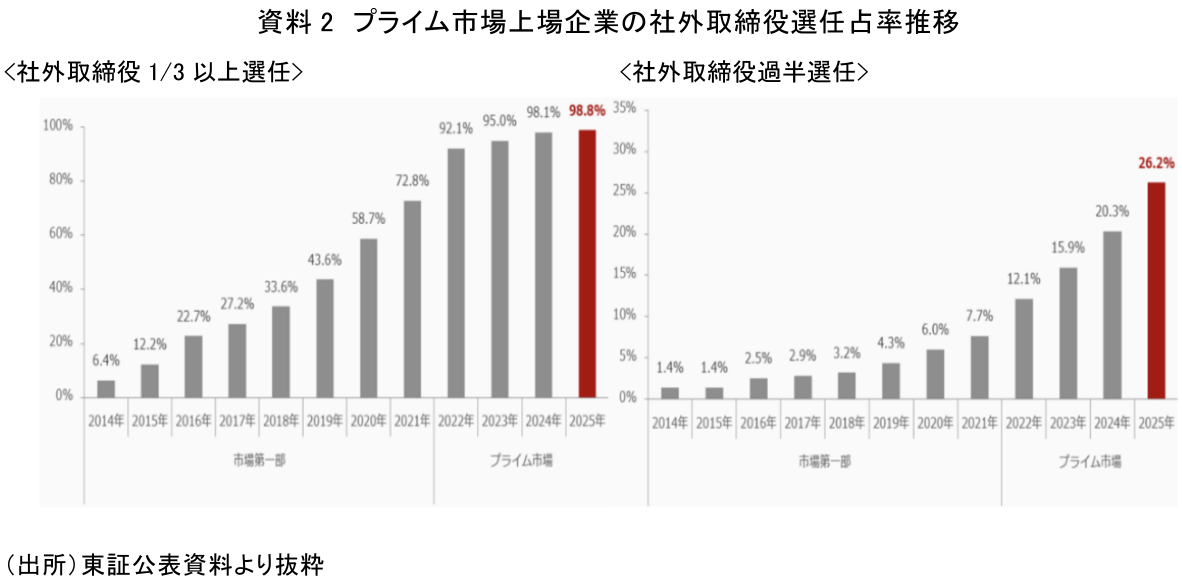

この業績指標については、毎事業年度の各企業のROEを採用した(注4)。イベントとしては、独立社外取締役の数が過半となったこととし、イベント発生時はこの状態となった事業年度とした。業績指標としてROEを採用したのは、企業・投資家ともこの指標を重視し、東証の取組み(注5)でも、この指標が重視されているからである。イベントとしては、企業の社外取締役選任占率に注目したが、これは、コーポレートガバナンス改革の主眼の一つに独立社外取締役の活用がおかれ、2015年以降、資料2のとおり、プライム市場の企業においてその占率が顕著に増大しており、コーポレートガバナンス改革の象徴ともいえる事象であるからだ。

ここで、イベントとして社外取締役選任占率が1/3以上となったことでなく、過半となったこととしたのは、資料2左のように1/3という水準は、現在は、ほぼ全企業でその状態となっていることによる。社外取締役選任占率を1/3以上にすることは、コーポレートガバナンス・コードで明示的に求められ(注6)、ある種、強圧性を伴った、企業の主体的・自律的判断の結果ではない可能性があり、それをイベントとしても、企業の行動の変化、そして収益性の変化は掴みにくいのではないかという疑いがあるからである。それに比べ、社外取締役選任過半という状態は、増加中でありながら、まだプライム市場で3割に届いていない状況であり、企業の主体的・自律的判断によるところが大きいと考えられ、イベントとするのに相応しいと考えた。

そして、このような企業をスクリーニングする母集団は、プライム市場(市場第一部)に2015年度から2024年度まで継続上場している企業とした。

今回の分析での計測期間は、イベント発生前の3年間と、発生後の3年間とした。該当する企業のイベント前3年間、後3年間のROEの平均を取り、イベント前後で3年平均ROEに変化があるか、つまりROEの上昇が有意に認められるかということを統計的検定で確認した。ROE向上が有意に認められた場合に、デュポン分解(注7)を行い、どのような構造でROEが上がったかを、ROEの要素であるマージン、総資産回転率、レバレッジのイベント前後での平均ROEの差の検定、及び重回帰分析を使い分析した。

この分析で必要な、各企業の社外取締役占率、ROE、デュポン分解に必要な、売上高、総資産額、自己資本(純資産)のデータはすべてBloombergから取得した。

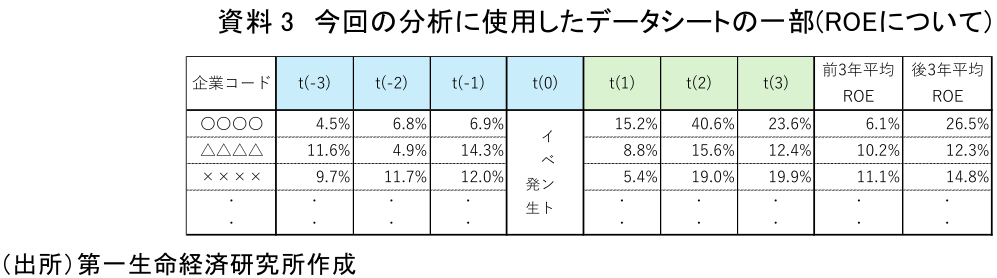

また、この分析の際、イベント前のROEがかなり高い企業では、経営の重点がROE改善には置かれず、ROEが上昇しにくいと考えた。そこで、統計的検定対象としたのは、ROEの改善余地が大きいと考えられるイベント前3年平均ROEが15%未満の企業に事前に限定した。このため効果検証となった企業は54社に絞られた。現時点の社外取締役選任過半の企業は、400社程度と考えられるが、まず2015年度から2024年度まで継続上場している企業で必要なデータが採れたのは、1,593社であり、また期間内にイベントが発生して、その前後3ヶ年、計7年のデータが採れた企業に限定した結果、検証対象が絞られた。参考として、最終的に今回の分析で、どのようなデータシートを作成したのか、その一部を示したのが、資料3である(注8)。

3. イベント前後でのROEの差の確認~ROEは改善したのか

前章で示したように、今回最終的に検証対象となった54社について、イベント発生前3年平均ROEと発生後3年平均ROEの差の確認を行う。

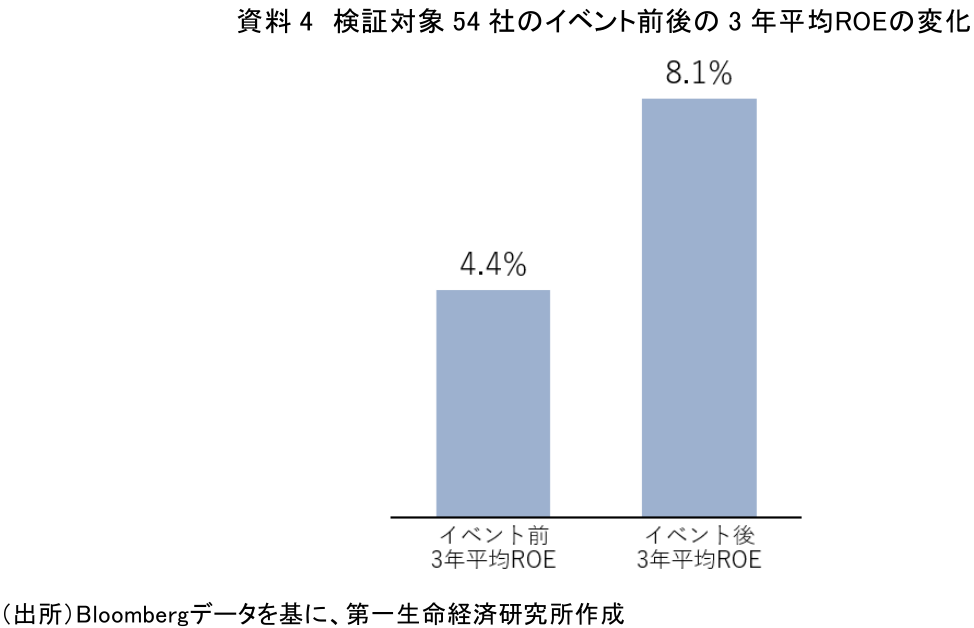

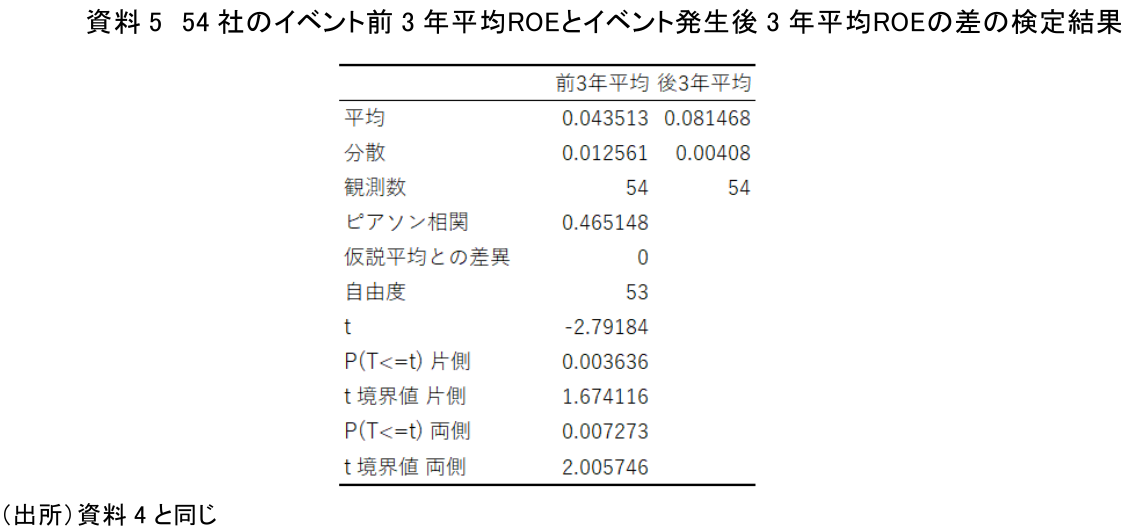

まず、検証対象となった54社のイベント発生前3年平均ROEと発生後3年平均ROEを示したのが資料4である。

資料4のグラフからはイベント発生後にはROEの上昇があるように見えるが、この54社イベント発生前3年平均ROEとイベント発生後3年平均ROEの差が有意であるかを統計的に確認するためにt-検定(注9)を行った。その結果が資料5である。

この検定で、片側のP値(注10)は0.003636であり、1%水準で両者には差があることが確認された(0.3636%<1%)。つまり、ROEの改善余地があると考えられ且つ、独立社外取締役選任過半となったという事象が起こった企業においては、その後3年平均ROEはその前の3年平均ROEより上昇したことが統計的に確認された。ROEの改善余地があると考えられる企業では、独立社外取締役選任過半となった場合、その後ROEが上昇する傾向が確認されたことになる(注11)。

4. ROEの改善はどのような経路を通じて生じたのか?~デュポン分解による分析

本章では、前章で確認されたROEの上昇がどのようにして生じたか確認するため、ここからデュポン分解により、マージン、総資産回転率、レバレッジという要素に分解して確認する。

(1)単純比較の結果

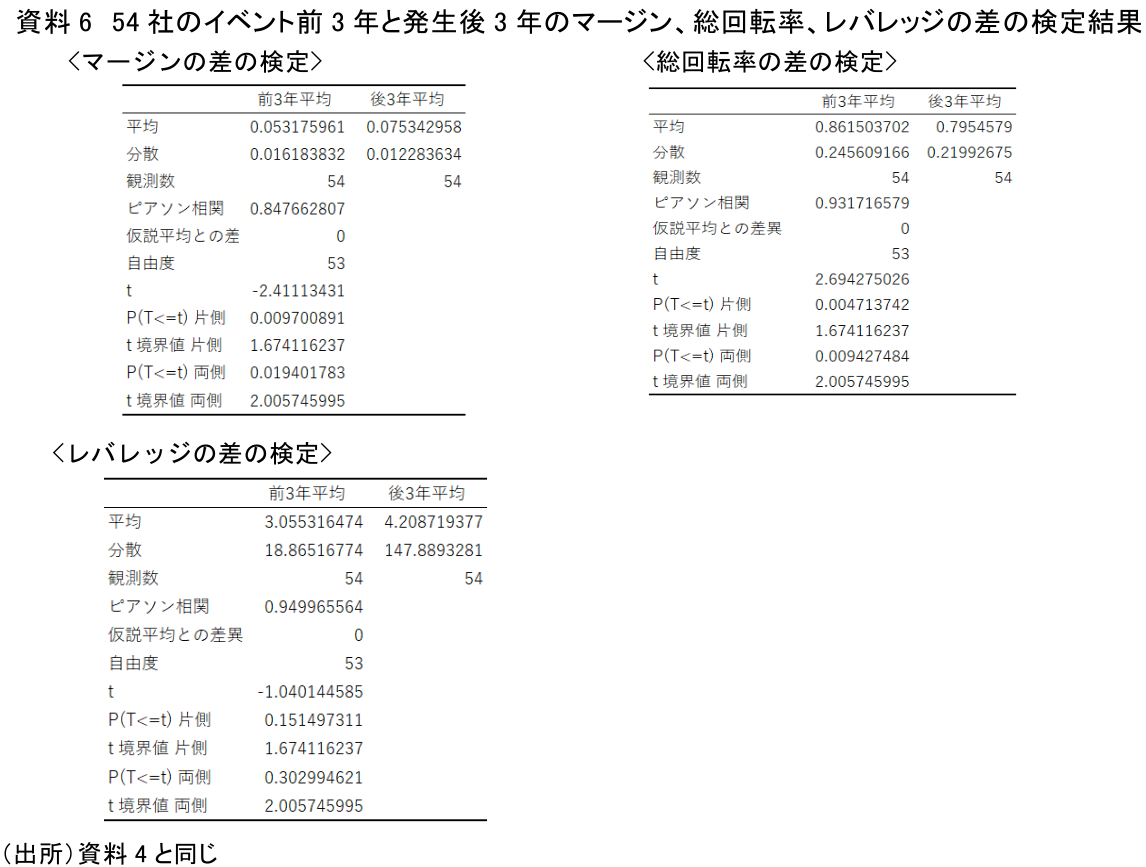

ここでは54社のそれぞれについて、2015年度から2024年度までの各年度の売上高、総資産、自己資本(純資産)のデータを取得した上で、イベントが生じた前3年と後3年の各年のマージン、総資産回転率、レバレッジの値を算出し、資料3と同様のシートを作成した。そして、ROEと同様にt-検定を行った。その結果が資料6である。

資料6に示したt-検定の結果の片側のP値の大きさから、同一企業内での前後3年間平均の差に着目すると、マージンおよび総資産回転率についてはイベント後に統計的に1%水準で有意な改善が確認された。一方、レバレッジについては有意な変化は確認できなかった。

(2)重回帰分析の結果

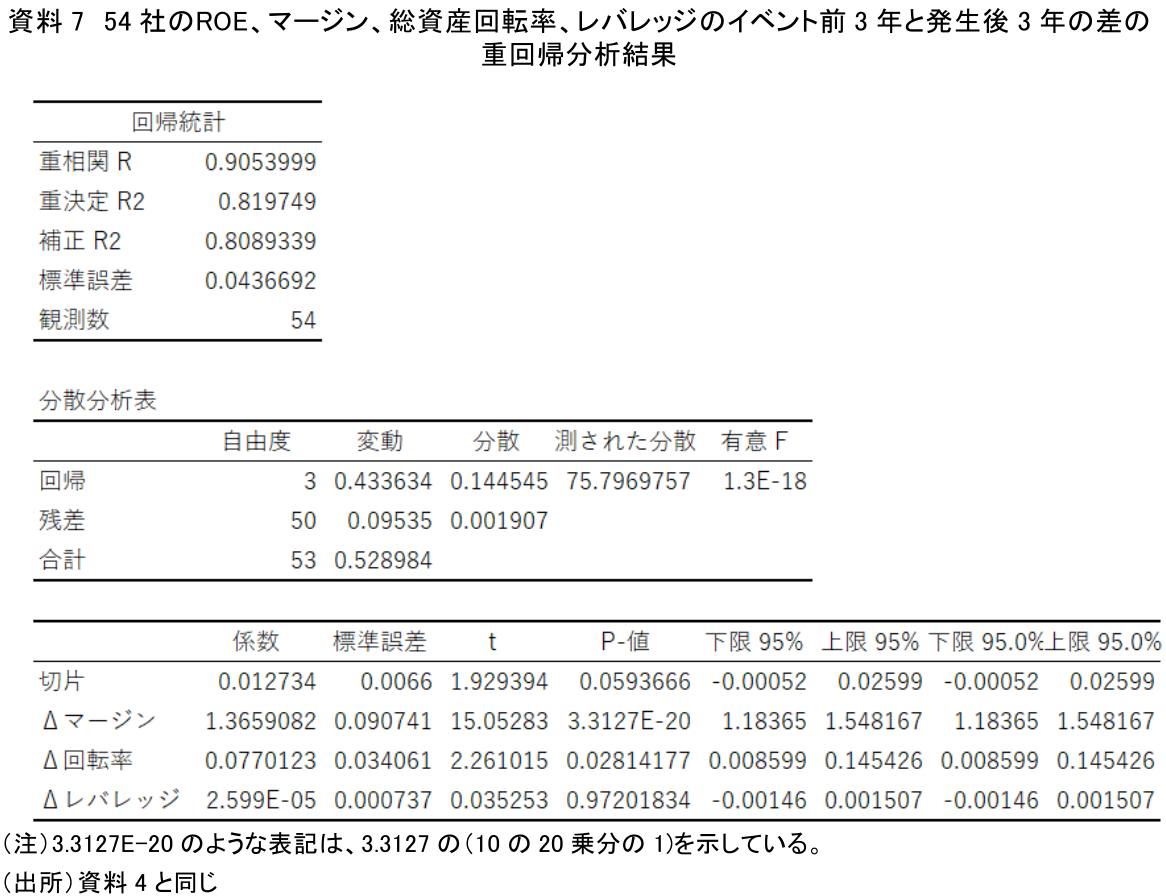

前節で確認されたイベント前後の3年平均でのマージンおよび総資産回転率の有意な変化を受け、「54社のROEのイベント前3年平均とイベント後3年平均の差」を被説明変数とし、「54社のマージン、総資産回転率、レバレッジのイベント前3年平均とイベント後3年平均の差」を説明変数とする重回帰分析(注12)を実施した。その結果が資料7である。

資料7の結果から導きだされるモデル式は、以下のとおりである。

ΔROE = 1.3659Δマージン+0.0770Δ総資産回転率+0.000003Δレバレッジ+0.0127

(※)Δは、イベント発生前3年と後3年の差を意味している。

P値の大きさから、マージンについては統計的にも強く有意であり、ROEとの強い関連が確認された。総資産回転率も有意、レバレッジは有意ではないということを示している。決定係数(R二乗)は0.8197と高い説明力をもっており、ROEの変動がデュポン分解の各要素の変動でほぼ説明できているといえる(注13)。

前節の平均の差の検定および本節の重回帰分析の結果を総合すると、ROE の改善は、マージンおよび総資産回転率の改善と関連して生じており、これらはいずれも二つの分析において有意な関連が確認された。一方、財務レバレッジの寄与は確認されなかった。

5. 分析によって得られる示唆

本レポートでの分析によって、ROEの改善余地のある企業においては、独立社外取締役過半になるという事象は、ROEを向上させる傾向が認められ、それはマージン・総資産回転率の改善を通じてなされるもので、レバレッジの操作によるものではないということが明らかになったといえる。ROEの改善は、借入拡大や株主還元の拡大といった一時的調整でなく、利益率の向上、即ち、価格戦略、コスト構造、事業ポートフォリオの改革といった実体的経営判断を通じて達成された可能性が認められるということである。総資産回転率の改善が確認されたことは、資産の有効活用や事業ポートフォリオの見直しが進んだ可能性を示唆している(注14)。これらは、「独立社外取締役の活用によってなされるコーポレートガバナンス改革は短視眼経営に繋がる可能性がある」といった批判にも間接的ではあるが反証となるものであろう。

2015年のコーポレートガバナンス改革の取組み以降顕著になった、独立社外取締役の活用は、収益性の改善余地のある企業にとって意味があり、決してその意義は否定できないということが示唆されたといえよう。

6. 最後に

本レポートでの分析は、収益性の改善余地がある企業において、独立取締役過半という事象がROE改善に繋がり、そのROE改善がどの経路を通じて生じたかを明らかにしたものであるものの、ガバナンス改革の効果を直接的に明らかにしたものではない。また、本レポートの分析はイベント前後3年という短中期の業績変化に着目したものであり、5年、10年といった長期的な企業価値への影響を評価するものではない点にも留意が必要である。

更には、ROE改善余地のある企業において、単純に独立社外取締役選任を過半とすれば、自動的にマージンが上昇し、ROEの改善に繋がるといったことを示すものでも当然ない。ここで取り上げた54社は、自律的・主体的に独立社外取締役を過半にしたはずで、独立社外取締役の人選にあたっては、自社の直面している課題に相応しい人物を指名したと思われ、独立社外取締役の機能の発揮にも注力したはずである。適格な独立社外取締役の選任と実効的な活用は、前提となる条件と思われる。

本レポートでの分析で示されたマージン・総資産回転率改善を通じたROE向上という経路が、ガバナンス改革の導入時期に企業においてどのような対応があった結果、生じたのかについての解明は今後の課題となる。これには、今回のような統計的分析に加えて、実際の企業の好事例のケーススタディの分析を加えた研究が必要であろう。このような研究の蓄積が進み、今後、より高いレベルでの持続的な成長が求められる我が国企業で、真に実効的なコーポレートガバナンス改革がなされ、その果実を社会が享受できることが望まれる。

また、最初に紹介したように、今年はコーポレートガバナンス・コードの改訂が見込まれるとともに、次期会社法改正の方向性も決まってくる。ハード・ソフト両面での制度の検討では、より客観的・実証的な研究を踏まえて、真に実効的な制度実現に繋がることが望ましい。過去の成果を軽視することなく、様々な専門家の知見を結集し、企業の改革を後押しするような制度設計が進むことを期待したい。

【注釈】

- 最近では、コーポレートガバナンス改革が企業間の株式持合い解消を加速させたという研究(宮島・齋藤、2023)などがある。

- 本レポートでの分析は、ガバナンス改革と企業業績の関連性を検証するものであり、因果関係を特定するものではないことには留意頂きたい。その上で、既存研究がマクロ的傾向を示す中で、本レポートは企業の主体的ガバナンス判断に着目している点に特徴があると考えている。

- イベントスタディは、狭義には、企業で合併、不祥事等特定の事象(イベント)が生じた際に、企業の株価・企業価値等に与える影響について、イベント前後の株価の異常リターンを分析し、検証する手法である。本レポートでの広義のイベントスタディの枠組みというのは、特定の制度・経営上の事象を起点に、会計指標の中期的な変化を検証するイベントベース分析を意味している。

- 本分析期間中、我が国上場企業においてROEの算定方法に影響を与える制度的な会計基準変更は生じていない。個別企業におけるIFRSへの任意移行等については、企業固有の要因となるが、分析対象企業の大半は日本基準またはIFRSを継続適用しており、分析結果に影響を与える可能性は限定的と考えられる。

- 2023年3月末、東証は、「資本コストと株価を意識した経営の実現に向けた対応について」という要請をプライム・スタンダード市場上場企業に発出し、その後も様々な取組みを要請している。そこでは資本コストを意識した経営ということでROEが重視されている。

- 現在のコーポレートガバナンス・コードの原則4-8においてプライム市場上場企業は独立社外取締役を1/3以上選任すべきとされている。この原則は2021年の改訂で、以前の「複数名以上」から強化されたものである。

- デュポン分解とは、次のとおり、ROEをマージン、総資産回転率、レバレッジの3つの財務の要素に分解すること。

ROE=マージン(利益/売上高)×総資産回転率(売上高/総資産)×レバレッジ(総資産/自己資本) - 資料3はROEについてのデータシートであるが、同様のシートをマージン、総資産回転率、レバレッジについても作成した。

- 検定とは、データに見られる差や変化が、偶然によるものかどうかを統計的に判断する方法。t-検定はその代表的手法で、2つの標本群の平均値の差に注目し、その差が意味のあるものかを検証する。標本数が少なく、元の標本の分散が推定できない場合にも用いられる。

- P値は「差がない」と仮定した場合に、観測された差が生じる確率を示す指標で、P値が小さいほど偶然とは考えにくいと判断される。一方が他方より大きいと推定される場合は片側の数値を、どちらが大きいかわからない場合は両側の数値を用いる。

- ここでは記載を省略しているが、イベント前3年平均のROEが15%以上の企業では、ここで確認されたようなイベント後3年平均でのROEの上昇は観測されなかった。

- 重回帰分析とは、複数の説明変数(この場合は、マージン、総資産回転率、レバレッジの差)で、被説明変数(この場合は、ROEの差)をどの程度予測できるか、どの説明変数がどの程度重要かを示す指標を導き出す分析手法である。今回の結果はROE改善余地のある企業に限定したものであり、全企業一般に直ちに当てはまるものではない点には留意が必要である。

- デュポン分解の各要素は一定の相関を有する可能性があるが、本分析では主要な結論に影響を与える水準の共線性(2個以上の説明変数に高い相関関係がある状態)は確認されていない。

- この総資産回転率の改善には、持合株式の解消など、非中核資産の縮減も含まれ得る。

【参考文献】

- 宮島英昭・齋藤卓爾(2023)「企業統治改革と政策保有株の売却:その決定要因と経済的帰結」独立行政法人経済産業研究所

- 蟻川靖浩・宮島英昭・齋藤卓爾(2025)“ Overview of the Evolution of Corporate Governance: The impact of reforms and the future of Japanese firms” 独立行政法人経済産業研究所

- 金融庁(2022)「事務局参考資料」スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議 (第27回)

- 河谷善夫(2022)「社外取締役をどう活かすか(1) ~社外取締役選任の増大と指名・報酬委員会での活用~」

- 河谷善夫(2022)「社外取締役をどう活かすか(2) ~社外取締役の取締役会議長選任について~」

- 河谷善夫(2022)「社外取締役をどう活かすか(3) ~社外取締役の意識からもた課題~」

- 河谷善夫(2024)「プライム市場創設後の変化(2) ~社外取締役選任状況の観点から~」

- 河谷善夫(2025)「社外取締役の取締役会議長選任の現状と展望~2025年8月と2022年7月の比較を踏まえて~」

- 河谷善夫(2025)「日本企業のROE改善に必要なこと~80年代からの長期デュポン分解を踏まえた考察~」

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場

執筆者の最近のレポート

関連テーマのレポート

-

コーポレートガバナンス・コード改訂は「2.0」になり得るか ~スリム化の実態と資産運用立国を支える条件~

SDGs・ESG

河谷 善夫

-

取締役のサステナビリティに関するスキルの開示状況 ~時価総額3兆円以上企業の「招集ご通知」のスキルマトリクスの確認結果~

SDGs・ESG

加藤 大典

-

サステナビリティ情報の開示基準及び保証業務基準(10) ~サステナWG報告を受けて金商法改正が視野に~

SDGs・ESG

水口 啓子

-

GX需要創出に向けた政策と各主体の行動【後編】 ~政策の横断的課題と各主体に期待される行動~

SDGs・ESG

加藤 大典

-

GX需要創出に向けた政策と各主体の行動【前編】 ~GX価値の整理と政策マップによる可視化~

SDGs・ESG

加藤 大典