- HOME

- レポート一覧

- ビジネス環境レポート

- なぜ相続税は増え続けるのか

- Illuminating Tomorrow

-

2026.01.19

日本経済

その他

経済財政政策

財政・税制

人口減少・少子化

高齢化

社会保障制度

資産形成・資産運用

なぜ相続税は増え続けるのか

~少子高齢化と資産価格上昇で広がる負担とその地域差~

谷口 智明

- 要旨

-

- 本稿では、国税庁の統計に基づき、全国および地域(国税局)別に、相続税の申告対象となる人の割合や税額の水準、相続財産の内訳等について分析・考察する。

- 全国では、2024年の相続税の課税割合は10.4%と、統計開始以来初めて故人の10人に1人を超えた。税額も3.2兆円と、2015年の基礎控除引き下げ以降で最高を更新している。相続税はもはや富裕層に限定された税ではなく、一定の資産を持つ層へと広がりつつある。

- 相続財産の構成も変化している。2021年以降、現金・預貯金等が土地を上回り、最大となった。NISA等の普及や株価上昇等を背景に有価証券も伸長しており、相続は土地中心から金融資産が主体となる形へと姿を変えつつある。

- 地域差も鮮明だ。東京国税局管内の課税割合は16.2%に達し、故人の約6人に1人が申告対象となった。東京管内の相続財産額は約9.2兆円と全国の約37%を占める。東京管内、大阪管内、名古屋管内、関東信越管内といった大都市圏を含む地域で全国の相続財産の約8割を占めるという構造が浮き彫りとなった。

- 1人当たりの相続税額では、東京管内(2,670万円)と沖縄管内(2,121万円)が全国平均より突出する。しかし、その内訳は対照的だ。財産の約6割が土地である沖縄管内では、高額な土地保有層に負担が集中する「集中型構造」であるのに対し、東京管内では高い地価(土地)と金融資産の双方が厚く、中間層にまで課税が及ぶ「都市型構造」という姿がみられた。

- 本格的な「少子高齢・多死社会」を迎え、巨額の相続財産の継承は高齢世代から現役世代へ富を還流させる機会となる。前述した相続税基礎控除の見直しは「社会保障・税一体改革大綱」に基づくものである。社会保障をめぐっては、金融所得や金融資産を考慮した負担能力に応じた負担が課題となる一方、それらを正確に把握することは困難だ。例えば、増加が見込まれる相続税において、その一部を社会保障財源に充てるといった使途の明確化も含め、今後の資産移転のあり方について幅広く検討していくことが、重要な論点となるのではないだろうか。

- 目次

1. はじめに

国税庁は2025年12月に「令和6年分相続税の申告事績の概要」を公表した。この統計は、その年分の相続税の申告・課税状況を集計したものである。本稿では、全国および地域(国税局・国税事務所)別に、相続税の負担構造の差異等に着目し、相続税の申告対象となる人の割合や税額の水準、相続財産の内訳等について、国税庁の統計資料に基づき分析・考察する。

2. 全国の負担構造の変化

(1)相続税額と課税割合~5年連続で増収、故人の10人に1人が申告対象

本章では、まず全国の相続税額や課税割合(被相続人数のうち、申告書の提出対象となった被相続人数の割合)の推移等を確認する(資料1)。

相続税の課税状況は、2015年を境に大きく変化した。2015年1月に実施された相続税改正(注1)により、相続税の基礎控除額が引き下げられ、申告対象となる被相続人の範囲が広がった結果、従来は申告対象とならなかった層にまで課税が及ぶようになった。また、少子化の進展に伴い法定相続人数が減りつつあることも、基礎控除額の減少に少なからず影響していると考えられる。さらに、高齢化の進展を背景に死亡数(被相続人の数)も最多を更新していることから、相続税額および課税割合とも右肩上がりの推移となっている。

具体的にみてみよう。2024年の被相続人数(死亡者数)は全国で約160.5万人であり、このうち相続税の申告書の提出が必要となった被相続人数は約16.7万人であった。課税割合は10.4%となり、統計開始以来初めて1割を超えた。すなわち、故人の10人に1人超が相続税の申告対象となったことを意味する。相続税が必ずしも一部の富裕層に限定された税ではなく、一定規模の資産を有する層にまで広がりつつあるといえよう。

また、2024年の相続税額は約3.2兆円となり、2020年以降5年連続で前年水準を上回った。2026年度の当初予算案(2025年12月26日閣議決定)によれば、2026年度は3.8兆円と、さらなる税収増が見込まれている。

一方、冒頭で示した国税庁の統計によると、被相続人1人当たりの税額は1,946万円で、前年(1,930万円)からほぼ横ばいで推移している。つまり、相続税の総額が増加するなかで、1人当たりの税額水準の伸びは限定的となっている。このことは、税収増の主因が「相続税の納税対象となる被相続人数」の拡大、すなわち課税対象者の増加にあることを示唆している。前述した課税割合の増加も、この点を裏付けており、相続税収の拡大が主として課税ベースの広がりによってもたらされていることを意味している。

(2)相続財産の種類別金額~現金・預貯金等・有価証券中心に増加傾向

次に、バブル崩壊以降、相続税課税対象者の相続財産の種類別金額の推移について確認する(資料2)。

相続財産の合計は、資料1と同様、2015年以降は増加基調にある。2024年は約24.5兆円で、被相続人1人当たり約1億4,700万円となっている。相続財産を種類別にみると、2024年では現金・預貯金等(約8.6兆円)が最も多く、土地(約7.4兆円)、有価証券(約4.4兆円)がこれに続く。

1990年からの推移をみると、2020年までは土地の金額が最も大きかったが、現金・預貯金等が一貫して増加しており、2021年以降は現金・預貯金等が土地を上回っている。もっとも土地については、近年、地価が上昇に転じていることから、再び緩やかな増加に転じている。さらに、ここ数年は、NISA(少額投資非課税制度)やiDeCo(イデコ・個人型確定拠出年金)といった新たな投資優遇制度の普及に伴う投資への関心の高まりや、株式・投資信託等の価格上昇の影響もあり、有価証券が大きく増加している。全国平均でみれば、相続財産は土地等の不動産と現金・預貯金等が二本柱となるなかで、有価証券も増加基調にあり、現金・預貯金等を含めた金融資産が主体となる形へと姿を変えつつある。

3. 地域(国税局・国税事務所)別にみた負担構造

(1)相続財産額と課税割合~東京国税局管内がいずれも突出

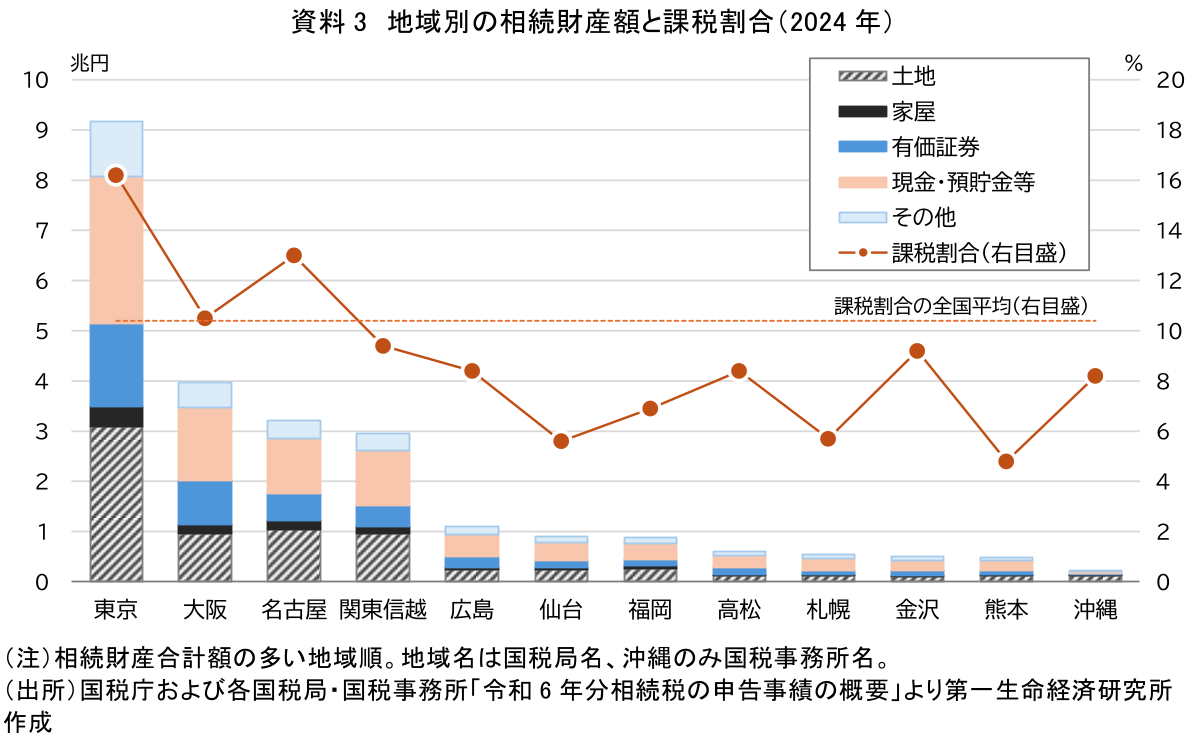

次に、全国で12の国税局・国税事務所ごとに公表された資料に基づき、地域別に2024年の種類別相続財産額と課税割合について考察する。資料3は相続財産合計額の多い地域順に、相続財産の内訳および課税割合を比較したものだ。なお、地域名は国税局・国税事務所名であり、管轄する都道府県については注2を参照されたい。

まず課税割合についてみると、東京国税局管内(以下、東京管内。その他も地名+管内で表記する)が16.2%と際立って高く、次いで名古屋管内、大阪管内が続く。いずれも全国平均(10.4%)を上回っており、これら三大都市圏が全国の水準を押し上げている。特に東京管内では、故人の約6人に1人、名古屋管内では約8人に1人が申告対象となった計算だ。三大都市圏の中間層にも課税が拡大しつつある一方、三大都市圏以外(地方圏)では、課税割合が全国平均より低い水準にとどまっている。

相続財産の総額では、東京管内が約9.2兆円と全国の約37%を占める。次いで大阪管内、名古屋管内、関東信越管内と、大都市圏を抱える地域が続いており、これら4つの地域で全国の相続財産の約8割を占める。さらに、東京管内は相続財産の種類別にみても、現金・預貯金等、土地、有価証券など、いずれも他の管内より突出して大きいことが確認でき、こうしたデータから地域差が鮮明に浮かび上がる。

(2)相続財産の種類別構成比~沖縄管内など地域で異なる相続財産の内訳

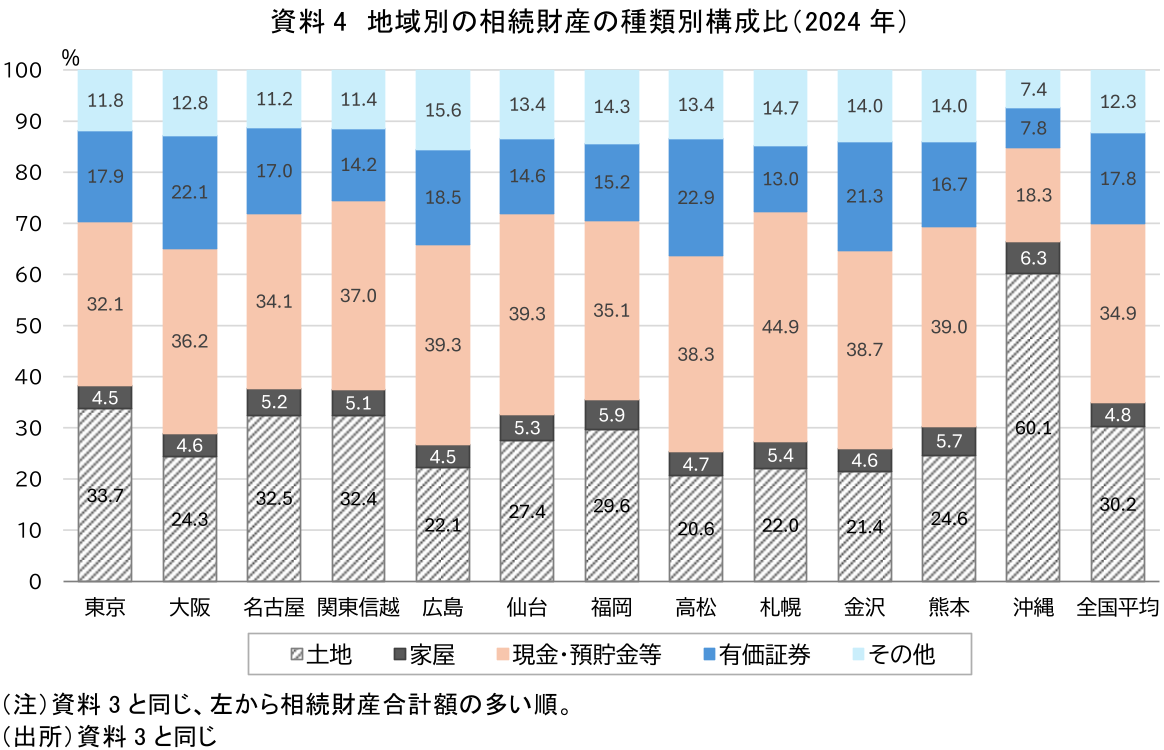

次に、資料3で示した地域順に、相続財産の種類別にみた構成比を確認する(資料4)。

全国平均で構成比の最も高かった現金・預貯金等は、地域別にみても多くの地域で最大の構成比となっており、特に札幌管内や仙台管内、熊本管内等の地方圏で高い傾向がみられる。土地については、沖縄管内で突出して高く、相続財産の多くが土地に偏重する傾向が確認できる。また、土地は東京管内も全国平均をやや上回っており、高い地価の影響がうかがえる。有価証券は、大阪管内、高松管内、金沢管内などで全国平均を上回っている。申告対象者について、企業オーナー層や株式・投資信託等を相対的に多く保有する故人が多い地域であることなど、複数の要因が推察される。

(3)1人当たりの指標からみた地域別税負担構造~上位の東京管内と沖縄管内の違い

最後に、地域における人口規模や死亡者数の違いによる影響を除くため、被相続人1人当たりの課税価格および税額に着目して、地域ごとの相続税負担構造を確認する(資料5)。

被相続人1人当たりの課税価格は、沖縄管内(1億7,507万円)と東京管内(1億6,209万円)が全国平均(1億4,025万円)を大きく上回る水準にある。この1人当たり課税価格の高さに概ね比例するかたちで、被相続人1人当たりの税額も東京管内(2,670万円)と沖縄管内(2,121万円)が全国平均(1,946万円)を上回っている。特に東京管内の税額は突出して高い。

もっとも、沖縄管内では資料4でみたように、相続財産に占める土地の割合が約6割と、他地域と比べてかなり高い。すなわち、課税対象となる被相続人は、主として観光地や都市部といった評価額の高い土地を多く保有する層に集中する構造にある。言い換えれば、沖縄管内の1人当たり指標が高いのは、課税対象の裾野の広さを意味するものではなく、むしろ裾野の狭さの裏返しと考えられる。これに対し、東京管内の相続財産は、地価の高い自宅等の不動産のほか、現金・預貯金等や有価証券といった金融資産の双方が厚く、かつ課税割合の高さから課税対象の裾野が広いことが特徴である。つまり、中間層の住宅保有層まで相続税の影響が及ぶ都市型構造を形成していると考えられる。

このように、1人当たりの指標からは、同じ「高水準」にみえる地域であっても、東京管内のように広範な階層に課税が及ぶ「都市型構造」と、沖縄管内のように高額な土地案件に依拠する「集中型構造」といった、質的に異なる相続税負担構造が存在することが確認できた。

4. おわりに

ここまで、全国および地域別の相続財産と相続税の負担構造を考察してきた。相続税の課税割合は全国平均で故人の10人に1人を超え、もはや一部の資産家に限られた税ではなくなりつつある。相続財産の構成も変化しており、かつて相続の中心であった土地に代わり、現金・預貯金等や有価証券の存在感が高まっている。背景には、個人金融資産を多く保有する高齢者世帯の増加に加え、金融資産への投資拡大や株価上昇といった環境変化があると考えられる。

地域別にみると、東京管内など大都市圏では、高い地価(土地)や金融資産の保有水準の高さを背景に、中間層にまで負担が広がりつつある「都市型構造」が形成される一方、沖縄管内など一部地域では、高額な土地保有層に負担が集まる「集中型構造」がみられるなど、複数の負担構造が併存していることも確認された。同程度の1人当たりの相続税額であっても、地価水準や金融資産の保有状況、地域特性等によって、負担のかかり方が異なりうることを示している。こうした地域差は、相続を通じて資産がどのような経路で移転しているのかを考える上での参考となる。

今後の日本は本格的な「少子高齢・多死社会」を迎え、巨額の相続財産が還流する局面に入る。注目すべきは、2015年の相続税基礎控除の見直しが、2012年2月に閣議決定された「社会保障・税一体改革大綱」に基づくものである点だ(注3)。最近の社会保障の議論をめぐっては、金融所得や金融資産も考慮した負担能力に応じた負担のあり方が課題となるが、それらをすべて正確に把握することは極めて難しい。例えば、今後も増加が見込まれる相続税において、その一部を社会保障財源に充てるといった使途の明確化も含め、今後の資産移転のあり方について幅広く検討していくことが、重要な論点となるのではないだろうか。

【注釈】

-

相続税の基礎控除は、バブル期の地価高騰にあわせ、累次にわたって引き上げられ、1994年度税制改正で「5,000万円+1,000万円×法定相続人数」となっていた。また、相続税・贈与税の最高税率については、2003年度税制改正で70%から50%へ引き下げられた。

その後、2013年度税制改正において、資産の再分配機能の確保等の観点から、バブル崩壊後の土地価格の下落等を踏まえ、相続税の基礎控除が「3,000万円+600万円×法定相続人数」へ引き下げられるとともに、最高税率が50%から55%へ引き上げられる等の税率構造の見直しが行われた。こうした相続税に係る2013年度税制改正は、2015年1月1日以降の相続から適用されている。 -

各国税局が管轄する都道府県は以下の図の通り。なお沖縄は国税事務所。

-

「社会保障・税一体改革大綱」(2012年2月17日閣議決定)では、相続税に関して「今回の税制抜本改革は、社会保障財源の確保のための消費税率の引き上げを最大の柱とするが、それにとどまるものではない。(中略)所得税について、特に高い所得階層に一定の負担増を求めることにより、その累進性を高めるとともに、資産課税について、相続税の基礎控除等の見直しを行い、税制全体としての再分配機能の回復を図る」「相続税については、老後における扶養の社会化が高齢者の資産の維持に寄与している面もあることも踏まえ、課税方式を始めとした様々な角度から今後もそのあり方を検討する」と指摘されている。

【参考文献】

- 谷口智明(2025)「多死社会ニッポンの処方箋『相続から還元へ』~相続財産(金融資産)の社会保障財源化について考える~」

谷口 智明

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 谷口 智明

たにぐち ともあき

-

政策調査部 フェロー

専⾨分野: 社会保障、資産形成・運用