- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インフレ圧力VS人口減少デフレ

- 要旨

-

これまで筆者は、インフレ圧力と国内に根強く残っている「人口減少圧力=デフレ圧力」をどう整理すればよいかをずっと考えてきた。筆者は、それを改善させるには、デフレ圧力が残存する中小企業の賃上げを促進することが必要だと考える。価格転嫁問題は、まだ依然として残っている人口発のデフレ圧力がネックになっていることの象徴であろう。

構造的デフレはどうなったか?

日本は、デフレ時代が長く続いたため、その主犯が人口減少という構造要因だと考えられていた時期がある。筆者も、人口減少がデフレ要因であることを重視する。しかし、日本経済は2022年以降インフレに変わった。海外の物価上昇が国内に浸透し、そこに円安が加わったことで輸入インフレが加速した。ドル円レートは、2021年の1ドル平均109.8円が、2022年131.3円、2023年140.5円、2024年151.5円、2025年149.7円で推移している。円安は金融緩和効果が強く表れているとも言える。この円安は、財価格を押し上げて、次第にサービス価格の上昇にも波及している。これで30年間の長期デフレが完全に終わったという人もいる。実際には、私たちは、人口減少の構造的デフレ圧力と、輸入価格高騰=内外価格差によるインフレ圧力の両方が併存した世界で生きている。この状況をどう理解すればよいのだろうか。本稿では、日本はインフレなのか、構造的デフレがどのように残っているのか、という点を解説する。

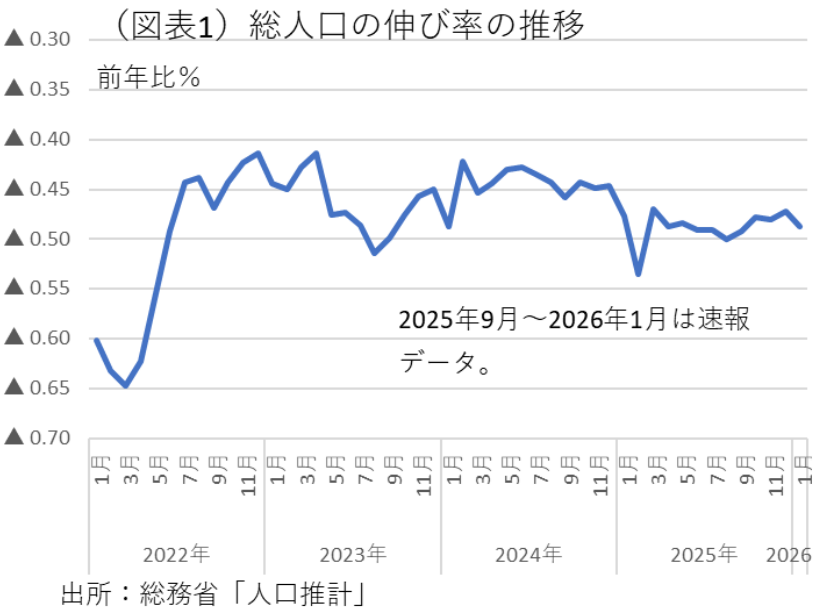

まず、人口減少圧力は現在も続いている。直近2026年1月1日の人口推計(概数)は、12,295万人と2024年12月に比べて▲0.49%の減少率である(図表1)。若年人口0~14歳は▲2.6%、生産年齢人口15~64歳は▲0.3%と減少している。日本の総人口は、2011年(毎年10月1日)から人口減少のトレンドが継続している。2023年の人口推計(国立社会保障・人口問題研究所)によると、先々の2030年はこの2026年1月1日に比べて、▲2.3%の減少率になると予測されている(中位推計)。さらに、2035年は▲5.1%、2040年は▲8.2%とマイナス幅が広がる公算である。つまり、構造的デフレ圧力は今後5~15年先にかけてインパクトが大きくなる。

人口減少圧力には2つのデフレ効果があると考えられる。1つは、消費者の人数が減ることで、内需企業の売上・収益を下押しする効果である。需要圧縮圧力=物価下落圧力と言ってよい。もう1つは、労働力の減少による供給減少圧力である。潜在成長率の押し下げに働く。

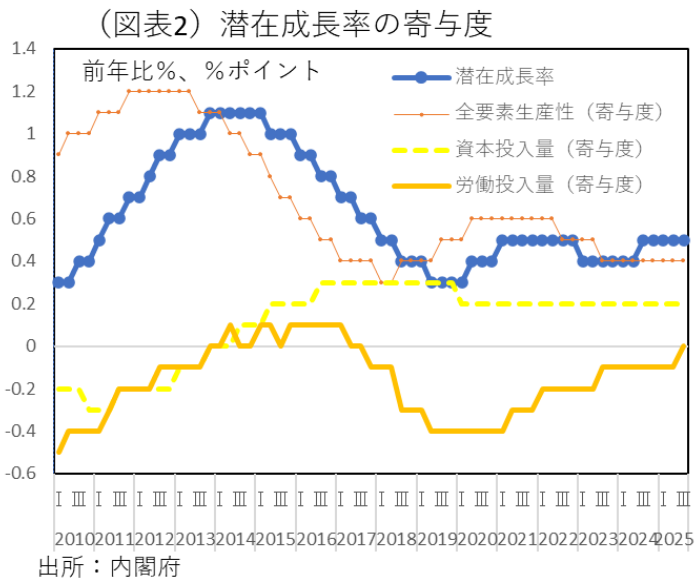

しかし、日本は労働投入量を減らしながらも、資本投入量の増加と技術進歩の要因で、何とか潜在成長率を0.5%前後に維持している(図表2)。これは、達観すると生産性上昇の効果(=資本投入+技術進歩<全要素生産性>)で成長維持を果たして いる姿に見える。マクロでみても、日本の実質GDPが人口減少下の2011年以降に小幅ながらもプラス成長を維持できているのは、この生産性上昇の効果があるからだと理解できる。人口減少のデフレ圧力は、今のところはかろうじて吸収できていることになる。

インフレ効果

もう1つの論点のインフレ圧力は、どう理解すべきなのだろうか。純粋な経済原理で考えると、物価とは単なる尺度(ニューメレール)であり、それが変動しても価格がスライドするだけで、実体経済には中立的だと考えられている。貨幣数量説的な理解である。しかし、実際は「価格転嫁問題」が生じていたりし、決して中立的なインパクトではない。例えば、輸入コストが上がった分を中小企業は完全に価格転嫁できず、賃上げのペースが鈍い(ほとんどの期間で実質賃金はマイナス)。金融面でも、実質金利がマイナスになり、金融資産・負債の実質価値が減価している。金融緩和を過剰に行って人為的なインフレを起こすと、日本は中小企業の業績が圧迫されて、家計の購買力が目減りする。政府債務も減るが、家計・企業の金融資産も減るので、国力は低下しよう。

企業部門では、輸入コストの上昇分を海外への輸出増や訪日外国人の消費拡大で吸収できるところはよいが、そうではない事業者ではデフレ作用が生じる。地方の人口減少圧力にさらされている中小企業は、輸入コストの増加で業績は厳しいままだ。企業間格差の発生である。

つまり、人口減少圧力が存在する場合、インフレ分は順調に転嫁できずに歪みを生じさせる。経済の弱い部分にしわ寄せが行くのであろう。この結果、構造的デフレ圧力が根強いところが打撃を受けて、経済を二極化させる。輸出企業と内需企業、春闘で賃上げの恩恵を受けられる雇用者と賃上げが進まない中小企業の雇用者、そして年金生活者の待遇のコントラストである。

もう少し丁寧に説明すると、輸入コストが上がったとき、企業についてはすべてのコストを価格転嫁できれば、企業収益は圧縮されない。雇用者も、物価上昇分を賃上げに100%上乗せすれば、実質賃金は増えていき、物価負担をスルーできる。家計の保有資産も、預金金利が物価上昇率を転嫁した実質金利でプラスになれば、預金残高の実質価値は目減りしない。円滑なスライドができたときは、物価上昇は単なるニューメレールの改訂に過ぎないということになる。

為替が円安になったときでも、おおむね同様のことになる。輸入コスト増加が起こる一方で、企業は輸出の販売数量を増やしたり、訪日外国人を顧客にする企業が販売増の恩恵を受けて、負担増を消化できる。輸入コストの増加を円安メリットで吸収する図式である。

それがうまくできないのは、構造的な人口減少などの弱さがあって、価格転嫁を必ずしも順調に消化できないからだろう。現実の経済運営は、潜在的な弱さを引きずりながら、正常化にはまだ時間がかかるというのがコンセンサスになってきた。

為替の効果

伝統的な昔の為替理論では、内外価格差が生じても内在的な作用によって、それは縮小していくと考えられてきた。例えば、日本の物価が米国よりも低いときは、日本から米国への輸出数量が増加して円高になる。日本では、輸入価格が下がって、内外価格差は縮小する。物価の低い日本は、貿易収支の改善を通じて通貨高になるはずと想定されていた。

しかし、この昔の為替理論はうまく働いていない。特に、2022年以降の円安局面ではそうしたリバランス効果が働いていないことがより顕著になった。ここには日銀の低金利政策の修正が遅すぎることや、財政問題への不安があることで通貨価値の評価が下がり、継続的な円安になったという事情があろう。財政運営に関しては、日本政府が2020年以降に大幅な財政拡張を繰り返した経緯がある。本来、財政運営は2025・2026年度に、ようやく基礎的財政収支を黒字化できる目途だった。それが信認のアンカーになって通貨安がつなぎとめられていた面はある。ところが、今、高市政権になってその計画が狂って、再びバラマキ路線に戻ってしまうリスクが高まっている。これが追加的な円安要因になって、本来のリバランス効果が働かない状況下で、さらなる内外価格差の拡大を生んでいる。

なぜ、円安方向に振れた為替レートが円高に戻りにくいかというと、そこには日本の輸出競争力が低下して、貿易黒字拡大が促されにくい問題もある。2022年以降のインフレは、こうした円安傾向の定着が原因になって助長されている側面もある。

政府が採るべき選択は、価格転嫁が困難な中小企業に対しては、輸出拡大などの活路にシフトして利益追求をすることだろう。弱まった輸出競争力を政策的に回復させることを、もっと積極的に推し進めるべきである。物価上昇で苦しむ家計については、時間はかかるが、いずれ賃上げの恩恵を行き渡らせることができると説得することだと思う。年金生活者を念頭に置き、バラマキ的な支援を繰り返すのではなく、先行きは年金制度を見直したり、就労促進策を拡充することを提示することが必要だと思う。

日本のインフレは、本来、為替レートの円安是正を進めるべき場面で、なかなかそれができなかったことで助長されて今に至っている。筆者にとっては、石破政権が高市政権に交代して、今まで以上に円安是正に消極的になる可能性がある点はとても気がかりである。

成長戦略の再起動

高市政権は、衆議院選挙に勝利して、政策的な自由度を回復できた。もう以前ほど野党の減税ポピュリズムに歩調を合わせる必要性はなくなった。ここで安倍政権が志向したように、成長戦略に舵を切るチャンスが訪れている。

世界は、今、AIブームに沸き、新しいテクノロジーをどのように実装していけばよいのかに関心が高まっている。経済のグローバル化が進み、中小企業でも輸出拡大が以前よりも容易になっている。非製造業でも、越境ECを使い商品を海外に売ることができる。円安環境をもっと積極的に使って、外需を獲得する能力を高めるべきだろう。そうした成長志向のセンスが、かつての安倍政権にはあった。インバウンド消費が大きく増えたのも、安倍政権の時代だ。オーバーツーリズムを問題視するよりも、もっと訪日客が手薄な地域への分散を図ることが高市政権には求められる。成長戦略の機軸を再確認することを期待したい。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。